Stawka podatku eehn

Organizacje i indywidualni przedsiębiorcy działający w sektorze rolnym korzystają z przywilejów i preferencji państwa. Opracowano dla nich specjalny system podatkowy – jednolity podatek rolny. Jednolitą stawkę podatku rolnego ustalono na 6%, podstawę opodatkowania oblicza się jako różnicę między stroną dochodową a wydatkową. Zmniejsza to do minimum płatności budżetowe, co stwarza dogodne warunki do rozwoju produkcji roślinnej, hodowli zwierząt i leśnictwa.

W 2017 r. ujednolicona stawka podatku rolnego została ustalona na poziomie 6%. Wartość ta obowiązuje na terenie całego kraju z wyjątkiem dwóch obszarów:

- Krym;

- Sewastopol.

W tych regionach na lata 2017-2018 ustalana jest preferencyjna stawka w wysokości 4%, określona w przepisach regionalnych. W 2016 roku był jeszcze niższy – 0,5%.

Ważny! Przywilej dotyczy tylko tych firm i przedsiębiorców indywidualnych, którzy prowadzą działalność bezpośrednio na terytorium tych podmiotów Federacji Rosyjskiej.

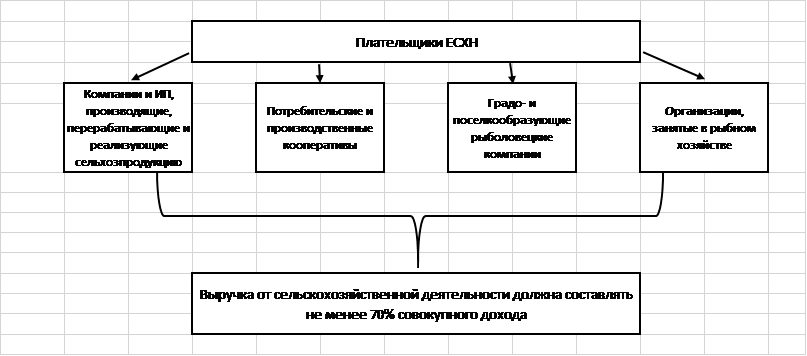

Kto może zostać pojedynczym podatnikiem podatku rolnego?

Specjalna ujednolicona stawka podatkowa jest dostępna dla ograniczonej liczby firm, które spełniają wymogi prawne. Obejmują one:

- Firmy i indywidualni przedsiębiorcy produkujący, przetwarzający i sprzedający produkty rolne.

- Rolnicze spółdzielnie konsumenckie i produkcyjne uznane za takie zgodnie z obowiązującym prawem.

- Miejsko-wiejskie przedsiębiorstwa rybackie (jeśli zatrudniają co najmniej połowę mieszkańców osady, w tym robotników i ich rodziny).

- Firmy rybackie i indywidualni przedsiębiorcy zatrudniający nie więcej niż 300 pracowników, posiadający statki lub korzystający z nich na podstawie umów czarterowych.

Dla wszystkich wymienionych kategorii podatników obowiązuje ogólna zasada dotycząca struktury dochodów: co najmniej 70% wpływów musi pochodzić z rolnictwa.

Ważny! W 2017 roku działalność rolnicza obejmuje działalność pomocniczą: wypas, ubój drobiu, opryski chemiczne przeciwko szkodnikom owadzim itp.

Jakie podatki zastępuje ujednolicony podatek rolny?

Cechą jednolitego podatku rolnego jest zwolnienie jego płatników z przenoszenia innych typowych dla OSNO płatności budżetowych. Oznacza to zmniejszenie obciążeń fiskalnych i uproszczoną procedurę księgową.

Firmy rolnicze nie wpłacają do skarbca:

- podatek własnościowy;

- VAT (z wyjątkiem przypadków, gdy zobowiązania agenta są wypełniane, a produkty są przewożone przez granicę Federacji Rosyjskiej);

- podatek dochodowy;

- Podatek dochodowy od osób fizycznych (w zakresie zobowiązań budżetowych przedsiębiorców indywidualnych bez pracowników).

Szczególne znaczenie ma zwolnienie z VAT - najbardziej skomplikowanego podatku pod względem księgowym i obliczeniowym. Organizacje i przedsiębiorcy nie muszą wystawiać faktur, prowadzić dzienników otrzymanych i wystawionych faktur, księgi zakupów i sprzedaży. Oszczędza to czas i pieniądze na wynagrodzenia dla pracowników księgowych.

Jakie podatki płacą producenci rolni?

Organizacje i indywidualni przedsiębiorcy, którzy przyciągają pracowników, są zobowiązani do pełnienia funkcji agenta podatkowego i przekazywania 13% dochodów pracowników do skarbu państwa. Zapłata podatku następuje najpóźniej następnego dnia po przekazaniu wynagrodzenia, za urlop i zaświadczenia o niezdolności do pracy – najpóźniej ostatniego dnia miesiąca sprawozdawczego.

Korzystanie z pracy najemnej pociąga za sobą obowiązek opłacania składek ubezpieczeniowych przez firmę lub przedsiębiorcę indywidualnego. W 2017 roku stawki dla nich ustalane są na następującym poziomie:

| Fundusz pozabudżetowy | Oferta |

| FIU | 22 |

| FSS | 2,9 |

| FFOM | 5,1 |

Ważny! Prowadzący jednoosobową działalność gospodarczą robotnik rolny bez pracowników jest zobowiązany do samodzielnego opłacania stałych składek ubezpieczeniowych.

Zgodnie z ust. 3 art. 346 ust. 1 kodeksu podatkowego Federacji Rosyjskiej organizacje i indywidualni przedsiębiorcy, którzy przeszli na ujednolicony podatek rolny, nie tracą obowiązku płacenia podatku transportowego od posiadanych samochodów, autobusów, transportu wodnego i lotniczego.

Pojazdy wymienione w punkcie 2 art. 358 Kodeksu Podatkowego Federacji Rosyjskiej. Są to kombajny, ciągniki i maszyny specjalne (samochody do przewozu bydła, mlekowozy itp.). Ważne jest, aby jednocześnie spełnione były dwa warunki:

- sprzęt jest wykorzystywany do działalności rolniczej;

- maszyny są zarejestrowane u producentów rolnych.

Jednolity podatek rolny nie zwalnia firmy ani indywidualnego przedsiębiorcy z płacenia ceł wymaganych do przewozu towarów przez granicę Federacji Rosyjskiej. Są zobowiązani do wypełniania agencyjnych zobowiązań VAT wynikających z transakcji z urzędami i partnerami zagranicznymi.

Jak obliczyć podstawę opodatkowania dla ujednoliconego podatku rolnego?

Wzór na obliczenie jednolitego podatku rolnego jest określony jako:

Podatek = (Dochód - Wydatki) * 0,06.

Dochód obejmuje wpływy ze sprzedaży wytworzonych produktów i działalności niesprzedażowej (wynajmowanie lokali i maszyn rolniczych, wydawanie praw do użytkowania własności intelektualnej, sprzedaż majątku, udział w innych organizacjach itp.).

Ważny! Do obliczenia dochodu stosuje się metodę kasową, tj. obliczenie uwzględnia wpływy faktycznie otrzymane w kasie lub na rachunku bieżącym. Obejmuje zaliczki otrzymane od kupujących.

W skład części wydatkowej, która zmniejsza podstawę opodatkowania, można uwzględnić wydatki z listy podanej w ust. 2 art. 346.5 Kodeksu Podatkowego Federacji Rosyjskiej. Jest ściśle ograniczony i nie może być interpretowany w kierunku ekspansji.

Ordynacja podatkowa Federacji Rosyjskiej wymienia między innymi następujące wydatki:

- na zakup nowych środków trwałych i remontów, modernizację istniejących;

- na zakup wartości niematerialnych;

- o wynagrodzenie personelu;

- do opłacania podatków i opłat (oprócz podatku jednolitego), składek ubezpieczeniowych dla zatrudnionych pracowników;

- na zakup surowców, materiałów niezbędnych do realizacji działalności rolniczej;

- reklamować towary;

- na zakup materiałów biurowych, zapłatę za usługi wynajętego księgowego, audytora, notariusza;

- zapewnienie bezpieczeństwa pracy, wyposażenia i konserwacji punktu pierwszej pomocy.

Aby koszty, o których mowa w art. 346.5 Kodeksu Podatkowego Federacji Rosyjskiej, mogą obniżyć podstawę opodatkowania, muszą spełniać wymagania:

- być w pełni opłacone (metoda gotówkowa jest stosowana do księgowania kosztów);

- być potwierdzone dokumentami pierwotnymi;

- być faktycznie poniesione.

Zaliczki wypłacane dostawcom towarów i usług nie są uwzględniane w części wydatkowej formuły podatkowej. Zostały one opłacone, ale faktycznie nie poniesione: zakupione produkty nie zostały jeszcze wysłane, praca nie została wykonana.

Cechy obliczania ujednoliconego podatku rolnego

Firmy korzystające z UAT nie są zobowiązane do prowadzenia odrębnej ewidencji księgowej. Określają wielkość pojedynczego podatku na podstawie danych księgowych.

Powstaje sprzeczność: w programie księgowym księgowy odzwierciedla transakcje po zakończeniu transakcji, a nie rzeczywistą płatność. Oznacza to, że dla poprawnego wyliczenia zobowiązania budżetowego ze zbioru transakcji muszą być wybrane tylko transakcje płatne.

Sposób wyboru jest ustalony w polityce rachunkowości firmy. Najczęściej do tych celów wykorzystywane są bilanse 60 i 62 kont.

Ustawa nakłada na firmy i przedsiębiorców indywidualnych obowiązek przekazywania jednego podatku dwa razy w roku:

- zaliczka na podstawie wyników sześciu miesięcy - do 25.07;

- suma na podstawie wyników 12 miesięcy - do 31 marca następnego roku.

Przy obliczaniu zaliczki na ujednolicony podatek rolny stawkę podatku mnoży się przez różnicę między półrocznymi dochodami a wydatkami.

Ostateczną kalkulację określa wzór:

Podatek = (Dochód za rok - Wydatki za rok) * 6% - Kwota wpłaconej zaliczki.

Jeśli formuła się powiedzie, podatnik przekazuje obliczoną kwotę do budżetu. W przypadku uzyskania liczby ujemnej może wydać zwrot ze skarbu państwa zgodnie z art. 78 Kodeksu Podatkowego Federacji Rosyjskiej lub wyrównać nadpłatę na cześć innych federalnych zobowiązań budżetowych.

Porównanie ujednoliconego podatku rolnego i innych systemów podatkowych

W procesie wyboru systemu podatkowego dla małej firmy lub indywidualnego przedsiębiorcy konieczne jest przeprowadzenie obliczeń i porównanie warunków w ramach istniejących reżimów. Przedstawmy ich zasadnicze cechy w formie tabeli:

Z powyższych danych wynika, że warunki jednolitego podatku rolnego są najbardziej lojalne dla podatników. Reżim zakłada minimalną stawkę 6%. Podobną wartość ustala się dla „dochodu” STS, ale podstawa opodatkowania w tym systemie jest znacznie większa niż w przypadku jednolitego podatku rolnego.

Ujednolicony podatek rolny jest porównywalny z STS „Dochód minus wydatki” dla tych regionów, w których stawka jest ustalona na minimalnym poziomie 6%. Ogólny system podatkowy nie może konkurować z jednolitym podatkiem rolnym, ponieważ zakłada wysoką stawkę (różnica ponad trzykrotna), bardziej złożoną procedurę księgową oraz konieczność naliczania i opłacania podatku VAT.

Jednolita stawka podatku rolnego wynosi tylko 6%, co stwarza korzystne warunki dla rozwoju sektora rolnego. Nie ma minimalnego podatku, dlatego firmy, które nie osiągają zysku, nie wpłacają nic do budżetu. To sprawia, że Zunifikowany Podatek Rolny jest mądrym wyborem dla gospodarstw rolnych, firm i indywidualnych przedsiębiorców.

Jeśli znajdziesz błąd, wybierz fragment tekstu i naciśnij Ctrl + Enter.

Popularny

- Byk i niedźwiedź na giełdzie: bestialska twarz giełdy

- Etapy otwierania prywatnego gabinetu stomatologicznego

- Jak otworzyć własny sklep - instrukcje krok po kroku dla początkujących + przykład z życia

- Przychody ze sprzedaży – formuła i koncepcje

- Jaka jest różnica między marżą a zyskiem - wzory obliczeniowe

- Porada 1: Jak przejść z systemu uproszczonego na system z płatnością VAT

- Amortyzacja samochodu - co to jest?

- Wczorajszy biznes: 7 głównych problemów współczesnych pośredników w handlu nieruchomościami :: Opinie :: RBC Real Estate

- Jaka jest różnica między publicznymi i niepublicznymi rodzajami spółek akcyjnych, spółek osobowych i spółdzielni?

- Prosty biznes - prywatne działki gospodarstwa domowego (osobiste działki zależne)