Przychody ze sprzedaży – formuła i koncepcje

Przychody odnoszą się do pieniędzy i innych wartości materialnych, które pochodzą ze sprzedaży lub usług przedsiębiorstwa.

Jest obliczany na przestrzeni czasu. W trakcie sprzedaży produktów pojęcie przychodu pomaga określić wynik działalności firmy. W sprawozdaniu księgowego wpływy są wykazywane po odliczeniu podatków.

Przychód rozliczany jest w formie kwoty pieniężnej i na warunkach:

- zgodnie z warunkami umowy firma ma prawo do otrzymania tych środków;

- jeśli ta kwota jest z góry ustalona

- w wyniku transakcji lub transakcji pieniężnej przedsiębiorstwo zwiększy korzyść ekonomiczną;

- prawo do rozporządzania towarem przekazane konsumentowi

Liczba ta jest również z góry określona dla okresów: rok, kwartał. Sporządzony na krótszy czas plan nazywa się operacyjnym.

Przychód brutto: jak obliczyć przychody ze sprzedaży

Przychody ze sprzedaży- kwota, która trafiła do organizacji w wyniku sprzedaży produktów lub usług od ich konsumentów. Jest to sposób na odzyskanie kosztów.

Z wpływów firma może generować dochód. Jednostka gospodarcza może również generować przychody ze swojej działalności lub produktów niezwiązanych z podstawową działalnością, transakcji na papierach wartościowych i leasingu.

Przychody brutto to suma przychodów firmy ze sprzedanych produktów, majątku, a także należności (sprzedaż na kredyt) bez podatku od towarów i usług.

Przychód zależy od ilości produktów, jakości, różnorodności asortymentu, wygody rozliczeń z kupującym oraz ceny. Przychody ze sprzedaży są obliczane po wystawieniu czeku konsumentowi, czyli po sprzedaży.

Jak obliczyć przychody ze sprzedaży: formuła

Kalkulacja przychodów ze sprzedaży uwzględnia wielkość sprzedaży w bieżącym czasie oraz ceny za ten sam okres.

Formuła kalkulacji może uwzględniać ilość produktów, rabaty. Czasami istnieje gwarancja popytu na produkty. Następnie kwoty od kupujących rozliczane są na rachunek bezpośredni, implikując określoną wielkość zapotrzebowania konsumentów. Oznacza to, że proces produkcji i sprzedaży są połączone pewną ilością.

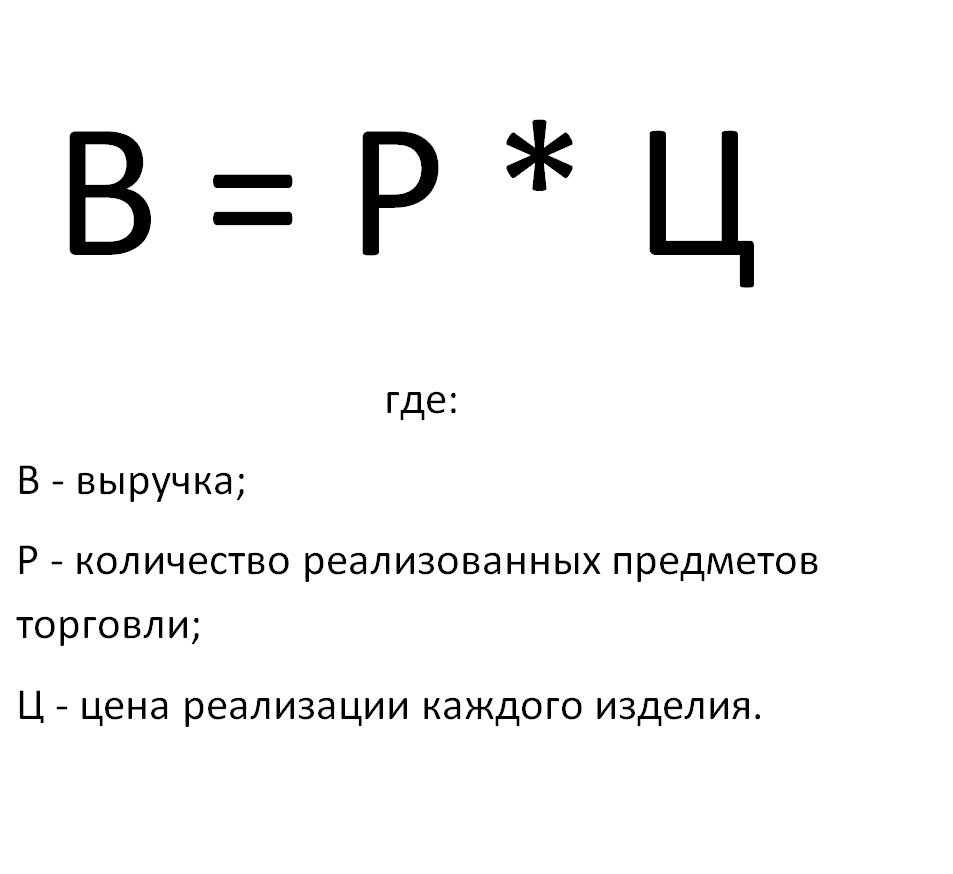

Tylko w tym przypadku można wstępnie obliczyć przychody. Formuła to ilość sprzedanych towarów lub usług pomnożona przez cenę każdego towaru (lub usługi).

Popyt konsumencki nie jest gwarantowany w relacjach rynkowych. Istnieje zależność od poziomu cen, z którym obecnie kojarzone są wielkości sprzedaży. Następnie do wzoru dodawany jest współczynnik sprężystości równy jeden, większy lub mniejszy w porównaniu z nim.

Rachunek bezpośredni zostaje zastąpiony metodą kalkulacyjną, która uwzględnia stany produktów w magazynie na początku i na końcu okresu. Wielkość sprzedaży jest określona tą wartością. Wtedy formuła zawiera trzy składniki, a wynikowa liczba odzwierciedla rzeczywistość z niestabilnością.

Pozostałości produkcji na początku okresu są sumowane z planem wielkości produkcji. Następnie od tej wartości odejmuje się niesprzedane towary.

Jak obliczyć wynagrodzenie z wpływów

W sklepach i punktach sprzedaży pensje są zwykle naliczane od wpływów. To zależy od tego, jak otrzymujesz wynagrodzenie. Z reguły pracownik ma płacę minimalną, pensję. Do tej kwoty dodawany jest pewien procent przychodów firmy.

Zgodnie z prawem pracownicy nie mogą otrzymywać płacy niższej niż płaca minimalna po przepracowaniu wymaganego czasu. Dlatego obliczanie wynagrodzeń bezpośrednio z procentu przychodów jest praktykowane tylko wtedy, gdy organizacja ma wystarczający zysk.

Jak obliczyć przychody ze sprzedaży brutto

Przychód brutto przedsiębiorstwa to cała kwota otrzymana przez budżet organizacji z działań bez wydatków.

Przychód brutto przedsiębiorstwa to cała kwota otrzymana przez budżet organizacji z działań bez wydatków.

Mianowicie:

a) kwotę z głównej działalności;

b) z inwestycji i transakcji przedsiębiorstwa;

c) z innej działalności finansowej

Sumując całą kwotę pieniędzy otrzymaną w wyniku działalności i nie uwzględniając kosztów, otrzymamy wpływy brutto. Główną działalnością firmy jest sprzedaż.

Jak obliczyć średni miesięczny przychód

Aby obliczyć średni miesięczny przychód, bierze się przychód organizacji za okres sprawozdawczy i dzieli go przez liczbę miesięcy w tym okresie.

Formuła zwrotu ze sprzedaży. Koncepcje, obliczenia

Rentowność- Jest to odzwierciedlenie stopnia efektywności firmy w wykorzystaniu jej zasobów.

W tym przypadku rentowność sprzedaży to współczynnik rentowności pokazujący, ile zysku zawiera się w każdej jednostce pieniężnej (rubel) zarobionej przez przedsiębiorstwo na sprzedaży.

Obliczanie wzoru na opłacalność sprzedaży

Zwrot ze sprzedaży jest zwykle obliczany poprzez podzielenie zysku operacyjnego przez sprzedaż. Zysk operacyjny to zysk wyrażony w kwocie przed opodatkowaniem. Ten rodzaj wskaźnika rentowności pokazuje, czy polityka cenowa firmy jest prawidłowa.

W końcu musisz mieć kontrolę nad kosztami i wydatkami. Często wskaźnik ten służy do oceny efektywności operacyjnej firmy, ale nie zawsze ma zastosowanie do porównania dwóch konkurencyjnych organizacji.

Jak znaleźć formułę ROI?

Formuła jest wyświetlana na podstawie bilansu i zysku netto. Aby obliczyć za pomocą wzoru, musisz obliczyć udział zysku w przychodach, czyli przychód firmy.

Najczęściej obliczany jest udział zysku netto. Ale możesz znaleźć udział w zysku książki lub zysku brutto i dowolnym innym zysku.

Formuła zwrotu ze sprzedaży według salda

Przy obliczaniu zwrotu ze sprzedaży z bilansu zysk netto jest dzielony przez bilans. Wtedy we wzorze rentowność sprzedaży będzie równa zyskowi z nich (lub wielkości straty) podzielonemu przez wpływy ze sprzedaży pobrane z bilansu.

Wskaźnik ten będzie odzwierciedlał część zysku uzyskanego ze sprzedaży w przychodach firmy.

Wzór na wskaźnik zwrotu ze sprzedaży

Wskaźnik rentowności charakteryzuje efektywność działań, wskazując wysokość zysku netto. Jest to saldo przedsiębiorstwa po zwrocie kosztów produktu, dotychczasowych spłatach kredytu i zapłaceniu podatków.

Współczynnik podaje również informacje o udziale kosztu towarów w momencie ich sprzedaży.

Aby obliczyć wskaźnik, musisz podzielić zysk netto przez przychód. Zamiast zysku netto, czasami w formule można użyć zysku brutto lub innego. Ale zgodnie z zasadami rachunkowości Federacji Rosyjskiej w liczniku należy podać zysk netto.

Przychody ze sprzedaży produktów i usług

To kwota pieniędzy otrzymanych z przekazania towaru klientom.

W przypadku sprzedaży towarów lub świadczenia usług w formie pożyczki, czyli odroczonej płatności, wpływy rozlicza się w wysokości należności. Jeżeli wpływy nie są pieniędzmi, ale innymi wartościami lub towarami, wówczas wpływy są rejestrowane jako wartość o podobnych wartościach.

Jednocześnie pojawia się umowa przedwstępna, zgodnie z którą te zobowiązania są wypełniane.

Przychody ze sprzedaży obejmują rabaty i narzuty udzielone jednostce.

Kwota nie ulega zmianie w przypadku niezweryfikowanych i wątpliwych długów. Jeśli pomnożymy ilość sprzedanego towaru przez koszt każdej z jego jednostek, otrzymamy wpływy ze sprzedaży.

Przychód To pieniądze, które mogą służyć jako źródło zwrotu kosztów dla firmy. Jeżeli zapłata za towary i usługi przedsiębiorstwa przychodzi na czas, to proces ten będzie miał charakter ciągły, podobnie jak obrót pieniężny. W przeciwnym razie praca organizacji nie ma stabilności, kontrakty są zagrożone.

Na przykład musisz zapłacić grzywnę dostawcom za przepadek. Zysk firmy spada. Dlatego jednostka musi planować przychody za pośrednictwem swoich pracowników finansowych.

Obliczenie przychodów jest konieczne dla każdej firmy, aby wysokość zadłużenia nie doprowadziła nieoczekiwanie do bankructwa firmy.

Elena Noskowa

Od 15 lat wykonuję zawód księgowego. Pracowała jako główna księgowa w grupie firm. Posiadam doświadczenie w przeprowadzaniu kontroli, uzyskiwaniu pożyczek. Nieobce są mi sfery produkcji, handlu, usług, budownictwa.

Popularny

- Byk i niedźwiedź na giełdzie: bestialska twarz giełdy

- Etapy otwierania prywatnego gabinetu stomatologicznego

- Jak otworzyć własny sklep - instrukcje krok po kroku dla początkujących + przykład z życia

- Przychody ze sprzedaży – formuła i koncepcje

- Jaka jest różnica między marżą a zyskiem - wzory obliczeniowe

- Porada 1: Jak przejść z systemu uproszczonego na system z płatnością VAT

- Amortyzacja samochodu - co to jest?

- Wczorajszy biznes: 7 głównych problemów współczesnych pośredników w handlu nieruchomościami :: Opinie :: RBC Real Estate

- Jaka jest różnica między publicznymi i niepublicznymi rodzajami spółek akcyjnych, spółek osobowych i spółdzielni?

- Prosty biznes - prywatne działki gospodarstwa domowego (osobiste działki zależne)