Wewnętrzna stopa zwrotu

W tym artykule zastanowimy się, czym jest wewnętrzna stopa zwrotu, jakie ma znaczenie ekonomiczne, jak i według jakiej formuły obliczyć wewnętrzną stopę zwrotu, rozważymy kilka przykładów obliczeń, w tym za pomocą formuł MS Excel.

Jaka jest wewnętrzna stopa zwrotu?

Wewnętrzna stopa zwrotu(IRR - Internal Rate of Return) - jedno z głównych kryteriów oceny (zwrot z jednostki zainwestowanego kapitału): stopa dyskontowa, przy której suma zdyskontowanych dochodów z projektu (dodatnie przepływy pieniężne) jest równa zdyskontowanej kwocie inwestycje (ujemne przepływy pieniężne, zmniejszona wielkość inwestycji), tj. gdy jest równy zero.

W literaturze finansowo-ekonomicznej często można znaleźć synonimy wewnętrznej stopy zwrotu:

- wewnętrzna stopa zwrotu;

- wewnętrzna stopa zwrotu;

- wewnętrzna stopa zwrotu;

- wewnętrzna stopa zwrotu;

- wewnętrzna stopa zwrotu z inwestycji.

Wewnętrzna stopa zwrotu odzwierciedla zarówno zwrot z zainwestowanego kapitału jako całości, jak i zwrot z inwestycji początkowej. IRR - ta, która zrównuje sumę pomniejszonego dochodu z projektu inwestycyjnego do wartości tj. inwestycje się opłacają, ale nie przynoszą.

Tym samym analiza wewnętrznej stopy zwrotu (zysku) odpowiada na główne pytanie inwestora: na ile oczekiwany przepływ gotówki z projektu uzasadni koszty inwestycji w ten projekt. Dlatego podczas oceny projektów oblicza IRR każdego projektu i porównuje ją z wymaganym (), tj. co.

Kalkulację tę przeprowadza się zwykle metodą prób i błędów, stosując kolejno wartości bieżące do przepływów pieniężnych netto przy różnych stopach procentowych. Główna zasada: jeśli wewnętrzna stopa zwrotu jest mniejsza niż wymagana przez inwestora stopa zwrotu z zainwestowanego kapitału, projekt jest odrzucany, jeśli jest wyższy, może zostać zaakceptowany.

Wzór na obliczenie wewnętrznej stopy zwrotu

Wewnętrzna stopa zwrotu obliczana jest według wzoru:

gdzie

IRR NPV(Net Present Value) - aktualna wartość netto obliczona według stawki IRR;

CF t(Cash Flow) – przepływ środków pieniężnych w okresie t;

IC(Invest Capital) - koszty inwestycji dla projektu w początkowym okresie (również cash flow CF 0 = IC).

T- okres czasu.

lub tę formułę można przedstawić jako:

Praktyczne zastosowanie wewnętrznej stopy zwrotu

Wewnętrzna stopa zwrotu służy do oceny projektu lub porównania z innymi projektami. W tym celu IRR porównuje się z efektywną stopą dyskontową, czyli z wymaganym poziomem rentowności projektu (r). Na tym poziomie w praktyce często używają.

| OznaczającyIRR | Uwagi |

| IRR>WACC | Projekt inwestycyjny ma wewnętrzną stopę zwrotu wyższą niż koszt kapitału własnego i pożyczonego kapitału, tj. ten projekt ma atrakcyjność inwestycyjną |

IRR | Projekt inwestycyjny ma wewnętrzną stopę zwrotu niższą od kosztu kapitału, co wskazuje na nieadekwatność inwestowania w niego |

|

| IRR=WACC | Wewnętrzna stopa zwrotu projektu jest równa średnioważonemu kosztowi kapitału, tj. projekt ten jest na minimalnym dopuszczalnym poziomie rentowności, dlatego należy dokonać korekty przepływów pieniężnych i zwiększyć przepływy |

| IRR1 >IRR2 | Projekt inwestycyjny nr 1 ma większy potencjał inwestycyjny niż projekt nr 2 |

Należy zauważyć, że zamiast kryterium porównania WACC można zastosować dowolną inną stopę zwrotu, np. stopę zwrotu z dnia, stopę zwrotu z dnia itp. Jeśli więc oprocentowanie lokaty wynosi 17%, a IRR projektu inwestycyjnego 22%, to oczywiście pieniądze powinny być zainwestowane w projekt inwestycyjny, a nie w banku.

Graficzna metoda znajdowania wewnętrznej stopy zwrotu

Załóżmy, że zamierzamy zainwestować 10 tys. jednostek pieniężnych i mamy możliwość zainwestowania ich w 3 projekty, z których każdy ma generować określone przepływy pieniężne w ciągu 5 lat.

| Okres, lata | Projekt 1 | Projekt #2 | Projekt #3 |

| 0 | -10 000 | -10 000 | -10 000 |

| 1 | 1 000 | 1 000 | 4 000 |

| 2 | 4 000 | 1 500 | 3 000 |

| 3 | 2 000 | 3 000 | 2 000 |

| 4 | 4 000 | 4 000 | 1 000 |

| 5 | 2 000 | 3 000 | 1 000 |

Zdyskontujmy powyższe przepływy pieniężne dla 3 projektów przy różnych stopach procentowych (od 0 do 14%) i zbudujmy wykres na podstawie wyników.

Wykres pokazuje wyraźną zależność między stopą dyskontową a wartością bieżącą netto: im wyższa stopa dyskontowa, tym niższa wartość bieżąca.

Wewnętrzna stopa zwrotu, jak wynika z definicji wskazanej na początku artykułu, to poziom stopy dyskontowej, przy której NPV=0. W naszym przykładzie wewnętrzna stopa zwrotu jest wyznaczana w punktach przecięcia krzywych z osią X. W szczególności dla projektu nr 1 IRR wynosi 8,9%, dla projektu nr 2 IRR=6,6% oraz dla projektu nr 3 IRR=4,4%.

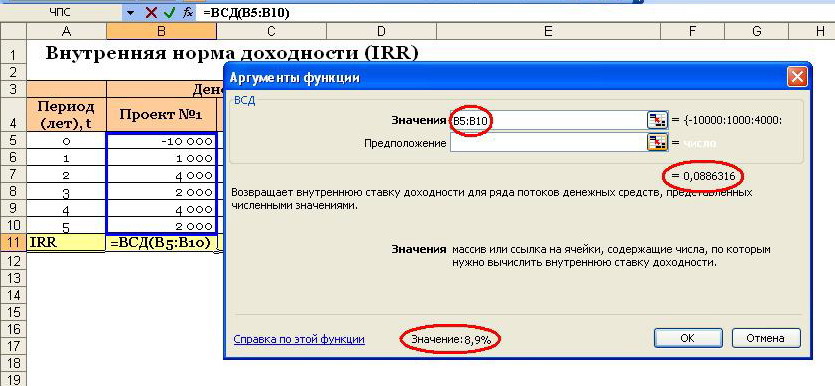

Obliczanie wewnętrznej stopy zwrotu (IRR) za pomocą MS Excel

Wewnętrzną stopę zwrotu można dość łatwo obliczyć za pomocą wbudowanej funkcji finansowej IRR (IRR) w MS Excel.

Funkcja IRR zwraca wewnętrzną stopę zwrotu dla serii przepływów pieniężnych reprezentowanych przez ich wartości liczbowe. Te przepływy pieniężne nie muszą być równe co do wielkości (jak w przypadku), ale muszą mieć miejsce w regularnych odstępach np. miesięcznie lub rocznie. Jednocześnie struktura przepływów pieniężnych musi koniecznie zawierać co najmniej jeden ujemny przepływ pieniężny (inwestycja początkowa) i jeden dodatni przepływ pieniężny (dochód netto z inwestycji).

Również dla prawidłowego wyliczenia wewnętrznej stopy zwrotu za pomocą funkcji IRR ważna jest kolejność przepływów pieniężnych, tj. jeżeli przepływy pieniężne różnią się wielkością w różnych okresach, należy je wskazać we właściwej kolejności.

Składnia funkcji IRR:

IRR (wartości; odgadnięcie)gdzie

Wartości- jest to tablica lub odwołanie do komórek zawierających liczby, dla których wymagane jest obliczenie wewnętrznej stopy zwrotu z uwzględnieniem wymagań określonych powyżej;

Założenie jest wartością, która, jak się zakłada, jest zbliżona do wyniku IRR:

- Microsoft Excel używa metody iteracyjnej do obliczenia IRR. Zaczynając od wartości Guess, funkcja IRR przechodzi przez obliczenia, aż otrzyma wynik z dokładnością 0,00001 procenta. Jeśli funkcja IRR nie zwróci wyniku po 20 próbach, zwracana jest wartość błędu #LICZBA!.

- W większości przypadków nie jest konieczne określenie Założenia do obliczeń przy użyciu funkcji IRR. Jeśli Guess zostanie pominięty, przyjmuje się, że wynosi 0,1 (10 procent).

- Jeśli VSD zwraca #NUM! lub jeśli wynik nie jest zgodny z oczekiwaniami, możesz spróbować ponownie obliczenia z inną wartością argumentu Zgadnij.

Przykład obliczenia wewnętrznej stopy zwrotu (na podstawie danych przepływów pieniężnych dla trzech omówionych powyżej projektów):

W szczególności dla projektu nr 1 wartość IRR = 8,9%.

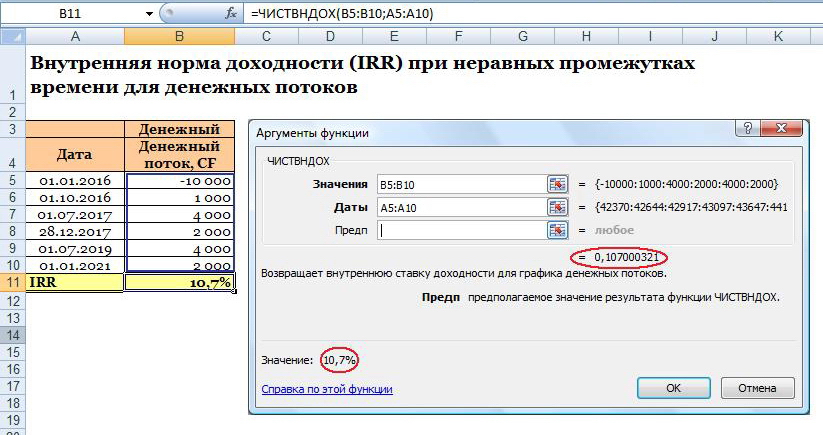

Obliczanie wewnętrznej stopy zwrotu w MS Excel dla nierównych przedziałów czasowych dla przepływów pieniężnych

Korzystając z funkcji Excela IRR, dość łatwo jest określić wewnętrzną stopę zwrotu, ale ta funkcja może być używana tylko wtedy, gdy przepływy pieniężne są otrzymywane w regularnych odstępach czasu (na przykład rocznych, kwartalnych, miesięcznych). Jednak w praktyce często zdarzają się sytuacje, gdy przepływy pieniężne pojawiają się w różnych odstępach czasu. W takich przypadkach można użyć innej wbudowanej funkcji finansowej w programie Excel - NETVNDOH, która zwraca wewnętrzną stopę zwrotu dla harmonogramu przepływów pieniężnych, które niekoniecznie są okresowe.

Składnia funkcji CLEANINDOH

NETWITH(wartości, daty, przypuszczenia)gdzie

Wartości— szereg przepływów pieniężnych odpowiadający harmonogramowi płatności podanemu w argumencie Date. Pierwsza wpłata jest opcjonalna i odpowiada kosztowi lub wpłacie na początku inwestycji. Jeśli pierwsza wartość to koszt lub korzyść, musi być ujemna. Wszystkie kolejne płatności są dyskontowane na podstawie 365 dni w roku. Seria wartości musi zawierać co najmniej jedną wartość dodatnią i jedną ujemną.

Daktyle— harmonogram dat płatności, który odpowiada serii przepływów pieniężnych. Daty mogą być w dowolnej kolejności.

Założenie— wartość przypuszczalnie zbliżona do wyniku

Przykład obliczenia:

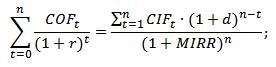

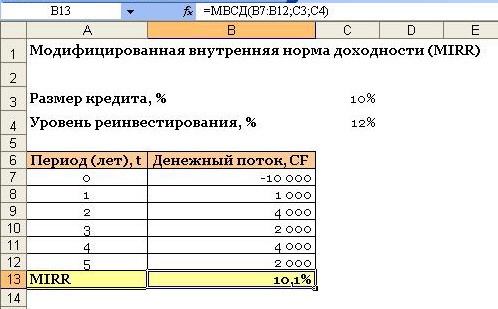

Zmodyfikowanewewnętrzna stopa zwrotu(Zmodyfikowana Wewnętrzna Stopa Zwrotu, MIRR) to wskaźnik, który odzwierciedla minimalny wewnętrzny poziom rentowności projektu w momencie jego realizacji. W projekcie tym wykorzystywane są stopy procentowe otrzymane z reinwestycji kapitału.

Wzór na obliczenie zmodyfikowanej wewnętrznej stopy zwrotu to:

gdzie

MIRR– wewnętrzna stopa zwrotu projektu inwestycyjnego;

COF t– wypływ środków pieniężnych w okresach t;

CIF t– wpływy pieniężne;

r– stopa dyskontowa, którą można obliczyć jako średni ważony koszt kapitału WACC;

D– oprocentowanie reinwestycji kapitału;

n- liczba okresów.

MS Excel ma specjalną wbudowaną funkcję finansową MIRR do obliczania zmodyfikowanej wewnętrznej stopy zwrotu.

Składnia funkcji MIRR to:

MIRR(wartości; stopa_finansów; stopa reinwestowania)gdzie

Wartości- tablica lub odwołanie do komórek zawierających wartości liczbowe. Liczby te reprezentują szereg płatności gotówkowych (wartości ujemne) i wpływów (wartości dodatnie) występujących w regularnych odstępach czasu.

Oceń_finanse- stopa odsetek zapłaconych za pieniądze wykorzystane w przepływach pieniężnych.

Rate_reinwest- stopa odsetek otrzymanych od przepływów pieniężnych, gdy są one reinwestowane.

Zalety i wady wewnętrznej stopy zwrotu (IRR)

Główne zalety IRR to:

- możliwość porównania różnych projektów inwestycyjnych ze sobą w celu określenia najatrakcyjniejszego pod względem efektywności ekonomicznej wykorzystania dostępnego kapitału. Porównanie można również przeprowadzić z pewnym standardem warunkowym, na przykład z oprocentowaniem depozytów;

- możliwość porównania różnych projektów inwestycyjnych o różnych horyzontach inwestycyjnych.

Główne wady wskaźnika wewnętrznej stopy zwrotu (IRR) to:

- trudności w przewidywaniu przyszłych płatności gotówkowych. Na wysokość planowanych płatności wpływa wiele czynników ryzyka, których wpływ trudno obiektywnie ocenić;

- niemożność określenia bezwzględnej gotówki z inwestycji;

- przy arbitralnej naprzemienności wpływów i wypływów środków w przypadku jednego projektu może wystąpić kilka wartości IRR. W związku z tym niemożliwe jest podjęcie jednoznacznej decyzji na podstawie IRR;

- wskaźnik IRR nie odzwierciedla kwoty reinwestycji w projekt (tę wadę rozwiązuje zmodyfikowana wewnętrzna stopa zwrotu MIRR).

Popularny

- Byk i niedźwiedź na giełdzie: „zwierzęca” twarz giełdy

- Etapy otwierania prywatnego gabinetu stomatologicznego

- Jak otworzyć sklep - instrukcje krok po kroku dla początkujących + przykład z życia

- Przychody ze sprzedaży – formuła i koncepcje

- Jaka jest różnica między marżą a zyskiem - wzory obliczeniowe

- Porada 1: Jak przejść z systemu uproszczonego na system z płatnością VAT

- Pojęcie „amortyzacji samochodu” – co to jest?

- Biznes dnia wczorajszego: 7 głównych problemów współczesnych pośredników w handlu nieruchomościami :: Opinie :: RBC Real Estate

- Jaka jest różnica między publicznymi i niepublicznymi typami spółek akcyjnych, spółek osobowych i spółdzielni?

- Prosty biznes - prywatne działki gospodarstwa domowego (osobiste działki zależne)