Własny kapitał obrotowy. Obliczenia na przykładzie OJSC „Uralkali”

to bezwzględny wskaźnik, który służy do określenia płynności przedsiębiorstwa. W rzeczywistości wskaźnik ten określa, o ile majątek obrotowy firmy jest większy niż jej zadłużenie krótkoterminowe. W literaturze zagranicznej nazywany jest także własnym kapitałem obrotowym kapitał obrotowy przedsiębiorstwa(kapitał obrotowy, kapitał obrotowy netto).

Własny kapitał obrotowy. sens ekonomiczny

Przeanalizujmy ogólne znaczenie ekonomiczne wskaźnika. Własne aktywa obrotowe przedsiębiorstwa wykazują wypłacalność/płynność przedsiębiorstwa. Wskaźnik służy do oceny zdolności firmy do spłacania długów za pomocą jej majątku obrotowego.

Własny kapitał obrotowy. Synonimy

Synonimy wskaźnika kapitał obrotowy własny:

- własny kapitał obrotowy,

- kapitał obrotowy przedsiębiorstwa,

- kapitał obrotowy,

- kapitał obrotowy netto (NWC),

Własny kapitał obrotowy. Wzór obliczeniowy

Wzór na obliczenie własnego kapitału obrotowego:

Własny kapitał obrotowy \u003d Aktywa obrotowe - Zobowiązania bieżące

Co to są aktywa obrotowe?

Majątek obrotowy przedsiębiorstwa- jest to suma kapitału obrotowego (surowce, materiały, komponenty, paliwo) i środków obrotowych (gotowe produkty, wysłane, ale niezapłacone za towary), wyrażona w pieniądzu.

Wzór do obliczania SOS zgodnie z Zarządzeniem Federalnego Urzędu ds. Niewypłacalności (Upadłości) z dnia 12 sierpnia 1994 r. Nr 31-r w sprawie przepisów metodycznych oceny stanu finansowego organizacji i ustalenia niezadowalającej struktury salda jest następująca:

Własny kapitał obrotowy = p.490 - p.190

Zgodnie z nowym bilansem (po 2011 r.) formuła będzie wyglądać tak:

SOS = s.1200 - s.1500

Oprócz pierwszej formuły istnieje inny sposób obliczenia tego wskaźnika. Druga formuła obliczania własnego kapitału obrotowego w bilansie.

Własny kapitał obrotowy \u003d (kapitał własny + zobowiązania długoterminowe) - Aktywa trwałe \u003d ul. 1300 + s.1530 - s.1100

Moim zdaniem pierwsza formuła jest łatwiejsza do obliczenia i wygodniejsza niż pierwsza. Polecam używać go w obliczeniach.

W literaturze angielskiej wskaźnik ten zgodnie z (MSSF) będzie obliczany w następujący sposób:

SOS(kapitał obrotowy) = Aktywa obrotowe – Zobowiązania bieżące

CA - aktywa obrotowe,

CL - zobowiązania krótkoterminowe.

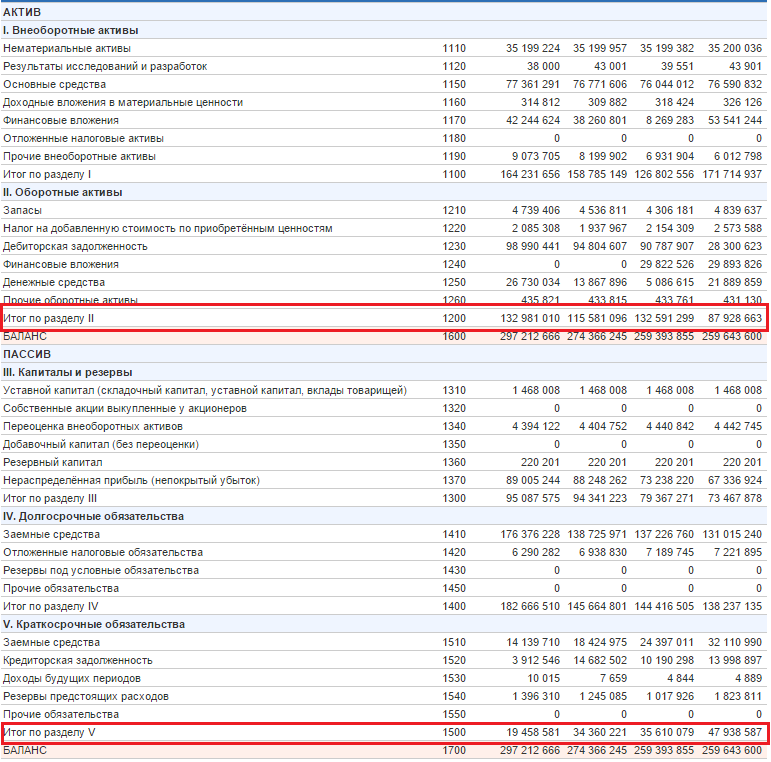

Bilans przedsiębiorstwa pochodzi z oficjalnej strony internetowej firmy. Aby zrozumieć dynamikę zmian wypłacalności przedsiębiorstwa, na analizę zajmiemy 1 rok. Okres sprawozdawczy to kwartał. Jeden kwartał w 2013 roku i trzy w 2014 roku.

Obliczanie wskaźnika własnego kapitału obrotowego dla OJSC Uralkali

Własny kapitał obrotowy 2013-4 = 87928663-47938587 = 39990076

Własny kapitał obrotowy 2014-1 = 132591299-35610079 = 96981220

Własny kapitał obrotowy 2014-2 = 115581096-34360221 = 81220875

Własny kapitał obrotowy 2014-3 = 132981010-19458581 = 113522429

Wszystkie wartości SOS są >0 i wraz z upływem czasu również rosną. Wskazuje to, że wypłacalność OJSC Uralkali rośnie.

Własny kapitał obrotowy. standard

Własne aktywa obrotowe mogą być większe od zera, równe lub mniejsze od zera. Co do zasady własny kapitał obrotowy = 0 dla nowych firm. Jeżeli SOS > 0, to oznacza to, że kondycja finansowa (wypłacalność) przedsiębiorstwa jest normalna, jeżeli<0, то предприятие финансово неблагополучно, т.к. у него не хватает денежных средств для покрытия долгов.

Streszczenie

W artykule przeanalizowano wskaźnik „kapitał obrotowy własny”, który jest jednym z ważnych wskaźników oceny wypłacalności/płynności przedsiębiorstwa. Nie mylcie tego ze stosunkiem własnego kapitału obrotowego, bo. to są zupełnie inne rzeczy. Jeżeli własny kapitał obrotowy jest większy od zera, oznacza to stabilność finansową przedsiębiorstwa.

Popularny

- Byk i niedźwiedź na giełdzie: „zwierzęca” twarz giełdy

- Etapy otwierania prywatnego gabinetu stomatologicznego

- Jak otworzyć sklep - instrukcje krok po kroku dla początkujących + przykład z życia

- Przychody ze sprzedaży – formuła i koncepcje

- Jaka jest różnica między marżą a zyskiem - wzory obliczeniowe

- Porada 1: Jak przejść z systemu uproszczonego na system z płatnością VAT

- Pojęcie „amortyzacji samochodu” – co to jest?

- Biznes dnia wczorajszego: 7 głównych problemów współczesnych pośredników w handlu nieruchomościami :: Opinie :: RBC Real Estate

- Jaka jest różnica między publicznymi i niepublicznymi typami spółek akcyjnych, spółek osobowych i spółdzielni?

- Prosty biznes - prywatne działki gospodarstwa domowego (osobiste działki zależne)