Instrukcja obliczania zasiłku chorobowego

W artykule omówiono sposób obliczania zwolnienia chorobowego i jakie są cechy zasiłku chorobowego. Przy obliczaniu zwolnienia chorobowego dla pracowników księgowi często mają różne trudności, związane przede wszystkim z obliczaniem okresu ubezpieczenia chorobowego i średnich dziennych zarobków. W artykule przeanalizujemy niektóre cechy obliczeń i podamy przykład obliczenia zwolnienia chorobowego. Dokonując niezbędnych rozliczeń międzyokresowych należy kierować się odpowiednimi aktami prawnymi regulacyjnymi, przede wszystkim to Ustawa nr 255-FZ.

Instrukcja obliczania zasiłku chorobowego

1. Ustalenie okresu rozliczeniowego

Aby określić wysokość zwolnienia chorobowego, przede wszystkim musisz określić okres rozliczeniowy. Okres rozliczeniowy to ostatnie 2 lata poprzedzające rok, w którym pracownik zachorował. Aby obliczyć zwolnienie chorobowe w latach 2016, 2014 i 2015 są brane jako okres rozliczeniowy. Nie ma okresów wykluczenia, przy obliczaniu w 2016 roku należy przyjąć liczbę dni 731. Zasady te obowiązują od początku 2013 roku. ( Ustawa nr 255-FZ z dnia 29 grudnia 2006 r., art. 14 godzin 1 i 3).

Pracownik ma prawo do zastąpienia 2 lat wcześniejszymi tylko w jednym przypadku: jeśli był w ciągu tych dwóch lat.

2. Obliczanie łącznej kwoty zarobków za 2 lata

Kwota zarobków za 2 lata obejmuje wszystkie płatności i wynagrodzenie, za które pracownik otrzymał w tym okresie. Uwzględniane są również wpłaty od poprzednich pracodawców. W tym celu pracownik sprowadza na miejsce swojej ostatniej pracy od poprzednich pracodawców.

Jeżeli średnia miesięczna pensja przez 2 lata jest niższa niż płaca minimalna, zwolnienie chorobowe należy obliczyć na podstawie płacy minimalnej. Ponadto, zgodnie z płacą minimalną, zwolnienie chorobowe jest uwzględniane, jeśli okres ubezpieczenia jest krótszy niż sześć miesięcy.

Należy pamiętać, że istnieją ograniczenia dotyczące całkowitej kwoty wynagrodzenia za rok. W 2011 r. Do obliczeń stosuje się kwotę, której kwota nie przekracza 463 000 rubli. W 2012 r. powinno być nie więcej niż 512 000 rubli, w 2013 r. - 568 000 rubli, w 2014 r. - 624 000 rubli.

3. Obliczanie średnich dziennych zarobków

Następnie obliczane są średnie zarobki dziennie. Całkowitą kwotę zarobków za 24 miesiące dzieli się przez liczbę dni w latach obliczeniowych. Przy obliczaniu zwolnienia chorobowego w 2016 r. brana jest liczba 731 (liczba dni w 2014 i 2015 r.).

4. Obliczanie stażu chorobowego. Doświadczenie ubezpieczeniowe pracownika

Przy obliczaniu zwolnienia chorobowego należy zwrócić uwagę na doświadczenie ubezpieczeniowe pracownika. Od tego zależy wysokość świadczenia:

- 60% zarobków wypłacane jest pracownikowi z mniej niż 5 letnim stażem;

- 80% zarobków wypłacane jest pracownikowi ze stażem pracy od 5 do 8 lat;

- 100% kwoty zarobków wypłacane jest pracownikowi z 8-letnim lub dłuższym stażem.

Ponadto procent obliczania zwolnienia chorobowego zależy również od wielu innych cech. Szczegóły dotyczące okresu ubezpieczenia i procentu należnego pracownikowi przy obliczaniu zwolnienia chorobowego można znaleźć w.

5. Płacić za zwolnienie chorobowe

Średnie dzienne zarobki uzyskane wcześniej w obliczeniach są mnożone przez jeden z powyższych procentów. Rezultatem będzie zasiłek szpitalny na 1 dzień. Ponadto kwotę tę należy pomnożyć przez liczbę dni, w których pracownik był chory. Pierwsze 3 dni opłaca pracodawca, a od czwartego dnia dodatek wypłaca FSS Federacji Rosyjskiej.

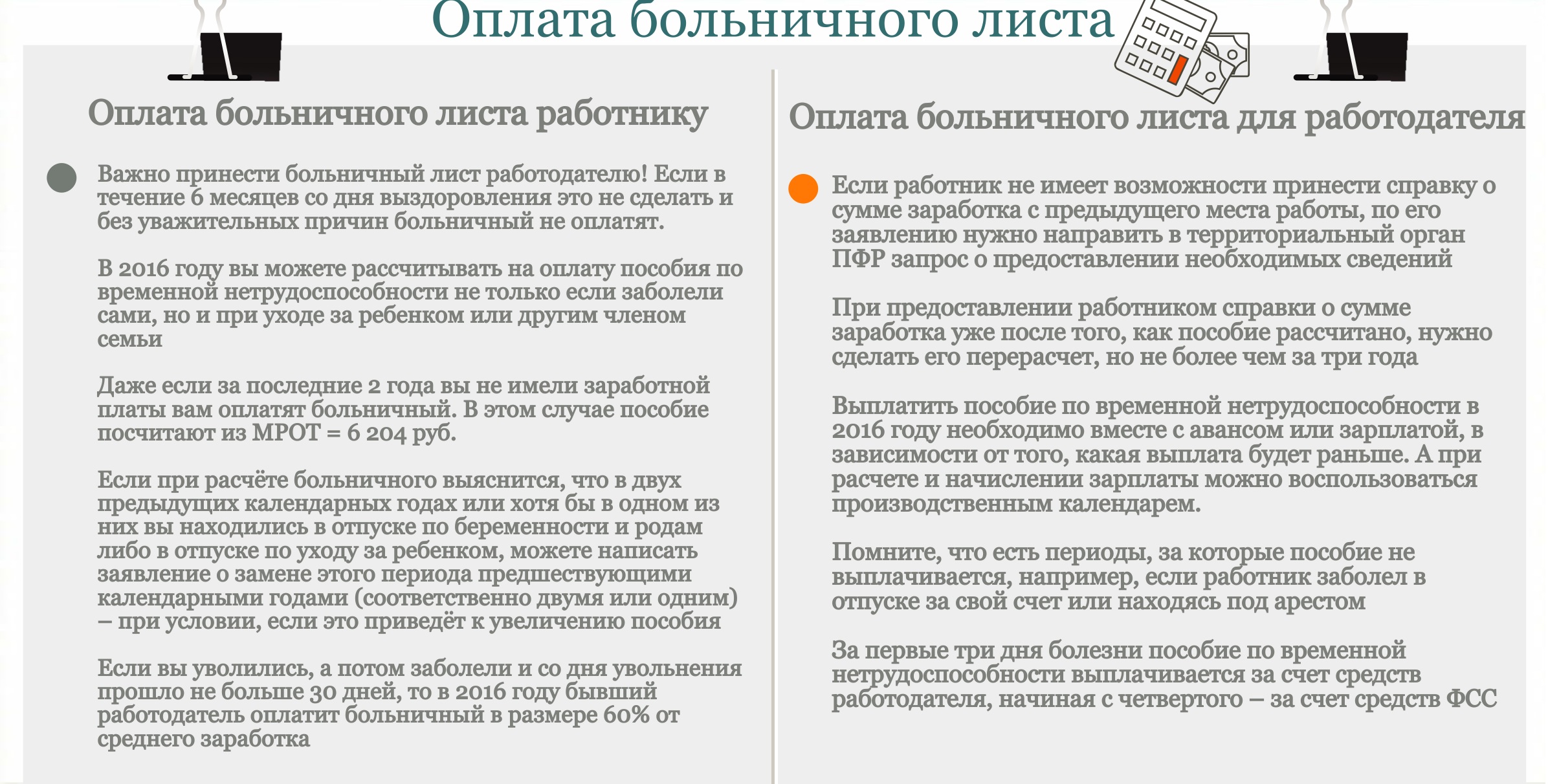

Zasady obliczania zwolnienia lekarskiego: infografika

Zwolnienia chorobowe opłacane przez pracodawcę i pracownika

Przykład obliczenia zwolnienia chorobowego

| Pracownik I. A. Kurochkina pracuje w ZAO X od 4 lat. Doświadczenie ubezpieczeniowe kobiety wynosiło 6 lat. Od 27 marca 2015 r. przebywała na 20-dniowym zwolnieniu lekarskim. Aby obliczyć dodatek, musisz wykonać poniższe obliczenia. 1. Obliczamy wysokość zarobków za dwa lata: 2013 i 2014. W 2013 r. Kwota zarobków I. A. Kurochkiny wyniosła 471 200 rubli, a w 2014 r. - 500 600 rubli. Powyżej powiedziano, jakie maksymalne kwoty można brać pod uwagę. W 2011 r. kwota zarobków była wyższa niż ustalona przez ustawodawstwo Federacji Rosyjskiej. W związku z tym przy obliczaniu należy użyć nie 471 200 rubli, ale 463 000 rubli. 2. Ustalamy łączną wysokość zarobków na 2 lata (rok bieżący nie jest brany pod uwagę): 463000+ 500600 = 963600 rubli 3. Obliczmy średnie zarobki dziennie: 963600 / 730 = 1320 rubli. 4. Określ wysokość zwolnienia chorobowego na 1 dzień: 1320 * 80% = 1056 rubli. 5. Oblicz wysokość zasiłku na wszystkie dni: 1056 * 20 = 21120 rubli. Tak więc I. A. Kurochkina jest należny 21 120 rubli. Spośród nich 3168 rubli. musi zostać wypłacona ze środków organizacji, a pozostała część kwoty - na koszt budżetu FSS Federacji Rosyjskiej. |

Obliczenie zwolnienia chorobowego należy dołączyć do tego, który wystawił pracownikowi placówka medyczna.

Popularny

- Byk i niedźwiedź na giełdzie: „zwierzęca” twarz giełdy

- Etapy otwierania prywatnego gabinetu stomatologicznego

- Jak otworzyć sklep - instrukcje krok po kroku dla początkujących + przykład z życia

- Przychody ze sprzedaży – formuła i koncepcje

- Jaka jest różnica między marżą a zyskiem - wzory obliczeniowe

- Porada 1: Jak przejść z systemu uproszczonego na system z płatnością VAT

- Pojęcie „amortyzacji samochodu” – co to jest?

- Biznes dnia wczorajszego: 7 głównych problemów współczesnych pośredników w handlu nieruchomościami :: Opinie :: RBC Real Estate

- Jaka jest różnica między publicznymi i niepublicznymi typami spółek akcyjnych, spółek osobowych i spółdzielni?

- Prosty biznes - prywatne działki gospodarstwa domowego (osobiste działki zależne)