Belső megtérülési ráta

Ebben a cikkben megvizsgáljuk, hogy mi a belső megtérülési ráta, milyen gazdasági jelentése van, hogyan és milyen képlettel kell kiszámítani a belső megtérülési rátát, és nézzünk meg néhány számítási példát, beleértve az MS Excel képletek használatát.

Mi a belső megtérülési ráta?

Belső megtérülési ráta(IRR - Internal Rate of Return) - az egyik fő értékelési kritérium (egy egységnyi befektetett tőke megtérülése): az a diszkontráta, amelynél a projekt diszkontált bevételének összege (pozitív cash flow) megegyezik a projekt diszkontált összegével. beruházás (negatív cash flow, csökkent beruházási volumen) , azaz. amikor egyenlő nullával.

A pénzügyi és gazdasági szakirodalomban gyakran találkozhatunk a belső megtérülési ráta szinonimákkal:

- belső megtérülési ráta;

- belső megtérülési ráta;

- belső megtérülési ráta;

- belső megtérülési ráta;

- a beruházás belső megtérülési rátája.

A belső megtérülési ráta tükrözi mind a befektetett tőke hozamát összességében, mind a kezdeti befektetés megtérülését. IRR - ez, amely egyenlővé teszi a beruházási projektből származó csökkent bevétel összegét az értékkel, azaz. a befektetések megtérülnek, de nem hoznak.

Így a belső megtérülési ráta (nyereség) elemzése választ ad a befektető fő kérdésére: a projekttől várható cash flow mennyivel indokolja az ebbe a projektbe történő befektetés költségeit. Ezért a projektek értékelésekor kiszámítja az egyes projektek IRR-jét, és összehasonlítja a szükséges (), azaz. co .

Ezt a számítást általában próba-hibával hajtják végre, a jelenértékek egymás utáni alkalmazásával a nettó cash flow-hoz különböző kamatláb mellett. A fő szabály: ha a belső megtérülési ráta kisebb, mint a befektető által igényelt befektetett tőke megtérülési ráta, a projektet elutasítják, ha több, akkor elfogadják.

A belső megtérülési ráta kiszámításának képlete

A belső megtérülési rátát a következő képlet segítségével számítjuk ki:

ahol

NPV IRR(Net Present Value) - nettó jelenérték az IRR árfolyamon számítva;

CF t(Cash Flow) – pénzáramlás a t időszakban;

IC(Invest Capital) - a projekt beruházási költségei a kezdeti időszakban (egyben cash flow CF 0 = IC).

t- időszak.

vagy ez a képlet a következőképpen ábrázolható:

A belső megtérülési ráta gyakorlati alkalmazása

A belső megtérülési rátát egy projekt értékelésére vagy más projektekhez való viszonyításra használják. Ehhez az IRR-t összehasonlítják az effektív diszkontrátával, azaz a projekt megkövetelt jövedelmezőségi szintjével (r). Erre a szintre a gyakorlatban gyakran használják.

| JelentéseIRR | Hozzászólások |

| IRR>WACC | Egy beruházási projekt belső megtérülési rátája magasabb, mint a saját tőke és a kölcsöntőke költsége, i.е. ennek a projektnek van befektetési vonzereje |

IRR | Egy beruházási projekt belső megtérülési rátája alacsonyabb, mint a tőkeköltség, ami azt jelzi, hogy a beruházás nem megfelelő. |

|

| IRR=WACC | A projekt belső megtérülési rátája megegyezik a súlyozott átlagos tőkeköltséggel, azaz. ez a projekt a minimálisan megengedhető jövedelmezőségi szinten van, ezért pénzforgalmi kiigazításokat kell végezni, és a cash flow-kat növelni kell |

| IRR1 >IRR2 | Az 1. számú beruházás nagyobb beruházási potenciállal rendelkezik, mint a 2. számú projekt |

Megjegyzendő, hogy a WACC összehasonlítási kritérium helyett bármilyen más megtérülési ráta is használható, például a hozam ráta, ráta on stb. Tehát, ha a betét kamata 17%, és a beruházási projekt IRR-je 22%, akkor nyilvánvalóan a pénzt a beruházási projektbe kell fektetni, nem pedig a bankba.

Grafikus módszer a belső megtérülési ráta meghatározására

Tegyük fel, hogy 10 ezer pénzegységet fogunk befektetni, és van lehetőségünk 3 projektbe fektetni, amelyek mindegyike 5 év alatt bizonyos cash flow-t generál.

| Időszak, évek | Projekt #1 | Projekt #2 | Projekt #3 |

| 0 | -10 000 | -10 000 | -10 000 |

| 1 | 1 000 | 1 000 | 4 000 |

| 2 | 4 000 | 1 500 | 3 000 |

| 3 | 2 000 | 3 000 | 2 000 |

| 4 | 4 000 | 4 000 | 1 000 |

| 5 | 2 000 | 3 000 | 1 000 |

Diskontáljuk a fenti cash flow-kat 3 projektnél különböző kamattal (0-tól 14%-ig), és készítsünk grafikont az eredmények alapján.

A grafikon egyértelmű összefüggést mutat a diszkontráta és a nettó jelenérték között: minél magasabb a diszkontráta, annál alacsonyabb a jelenérték.

A belső megtérülési ráta, amint az a cikk elején jelzett definícióból következik, a diszkontráta azon szintje, amelynél NPV=0. Példánkban a belső megtérülési rátát a görbék és az X tengellyel való metszéspontokban határozzuk meg, különösen az 1. számú projektnél az IRR 8,9%, a 2. számú projektnél az IRR=6,6%, a 2. sz. 3 IRR=4,4% .

Belső megtérülési ráta (IRR) számítása MS Excel segítségével

A belső megtérülési ráta meglehetősen egyszerűen kiszámítható az MS Excel beépített IRR (IRR) pénzügyi függvényével.

IRR függvény a belső megtérülési rátát adja vissza a pénzáramlások számértékei által képviselt sorozatára. Ezeknek a pénzáramlásoknak nem kell egyenlő nagyságúaknak lenniük (mint az esetben), de meg kell történniük rendszeres időközönként például havonta vagy évente. Ugyanakkor a cash flow-k szerkezetének szükségszerűen tartalmaznia kell legalább egy negatív cash flow-t (kezdeti befektetés) és egy pozitív cash flow-t (befektetésből származó nettó bevétel).

Valamint a belső megtérülési ráta IRR függvény segítségével történő helyes kiszámításához fontos a pénzáramlások sorrendje, pl. ha a pénzáramlások nagysága különbözik a különböző időszakokban, akkor azokat a megfelelő sorrendben kell feltüntetni.

Az IRR függvény szintaxisa:

IRR (értékek; találgatás)ahol

Értékek- ez egy tömb vagy hivatkozás olyan számokat tartalmazó cellákra, amelyekre a belső megtérülési rátát kell kiszámítani, figyelembe véve a fent meghatározott követelményeket;

Feltevés az az érték, amelyről feltételezzük, hogy közel van az IRR eredményéhez:

- A Microsoft Excel az iterációs módszert használja az IRR kiszámításához. A Guess értékétől kezdve az IRR függvény végigfut a számításokon, amíg 0,00001 százalékos pontosságú eredményt nem kap. Ha az IRR függvény 20 kísérlet után nem ad eredményt, akkor a #NUM! hibaértéket adja vissza.

- A legtöbb esetben nem szükséges feltevést megadni az IRR függvényt használó számításokhoz. Ha a Guess-t kihagyjuk, akkor azt 0,1-nek (10 százaléknak) kell feltételezni.

- Ha a VSD visszaadja a #NUM! vagy ha az eredmény nem az, amit várt, megpróbálhatja újra a számítást a Guess argumentum másik értékével.

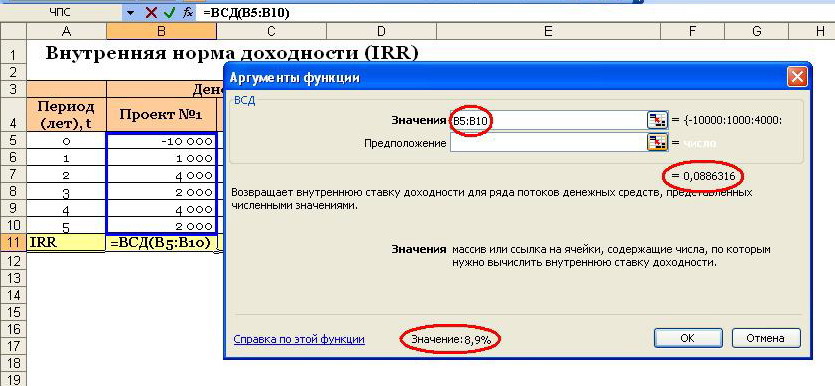

Példa a belső megtérülési ráta kiszámítására (a fent tárgyalt három projekt pénzforgalmi adatai alapján):

Különösen az 1. számú projekt esetében az IRR értéke 8,9%.

A belső megtérülési ráta kiszámítása MS Excelben egyenlőtlen időintervallumokra a pénzáramlásokra

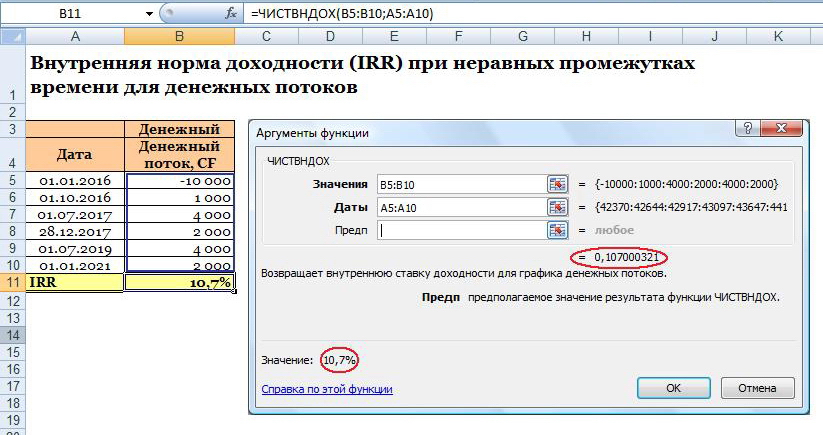

Az IRR Excel függvényével meglehetősen egyszerű meghatározni a belső megtérülési rátát, azonban ez a függvény csak akkor használható, ha rendszeres időközönként (például évente, negyedévente, havonta) érkezik pénzforgalom. A gyakorlatban azonban gyakran előfordulnak olyan helyzetek, amikor a pénzáramlások különböző időintervallumokban érkeznek. Ilyen esetekben használhat egy másik beépített pénzügyi funkciót az Excelben - a NETVNDOH-t, amely visszaadja a belső megtérülési rátát a nem feltétlenül időszakos pénzáramlások ütemezése esetén.

A CLEANINDOH függvény szintaxisa

NETWITH(értékek, dátumok, tipp)ahol

Értékek— a Dátum argumentumban megadott fizetési ütemezésnek megfelelő pénzáramlások sorozata. Az első befizetés nem kötelező, és megfelel a beruházás kezdeti költségének vagy kifizetésének. Ha az első érték költség vagy haszon, akkor negatívnak kell lennie. Minden ezt követő kifizetés 365 napos évre vonatkozóan diszkontált. Egy értéksorozatnak legalább egy pozitív és egy negatív értéket kell tartalmaznia.

Dátumok— a fizetési dátumok ütemezése, amely egy sor pénzáramlásnak felel meg. A dátumok tetszőleges sorrendben lehetnek.

Feltevés— az eredményhez feltehetően közeli érték

Számítási példa:

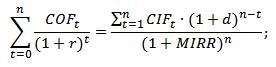

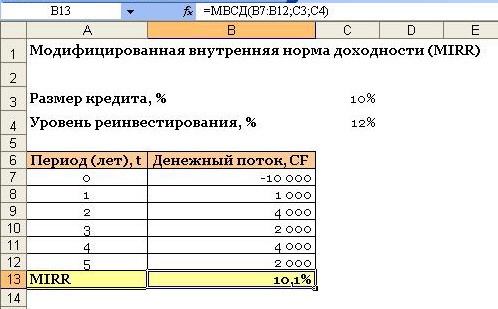

Módosítottbelső megtérülési ráta(Módosított belső megtérülési ráta, MIRR) egy olyan mutató, amely a projekt minimális belső jövedelmezőségi szintjét tükrözi a projektben való megvalósításkor. Ez a projekt a tőke újrabefektetéséből származó kamatlábakat alkalmazza.

A módosított belső megtérülési ráta kiszámításának képlete a következő:

ahol

MIRR– a beruházási projekt belső megtérülési rátája;

COF t– pénzkiáramlás t időszakokban;

CIF t– pénzbeáramlás;

r– diszkontráta, amely a súlyozott átlagos tőkeköltség WACC-ként számolható;

d– tőke-újrabefektetési kamatláb;

n- az időszakok száma.

Az MS Excel egy speciális beépített MIRR pénzügyi funkcióval rendelkezik a módosított belső megtérülési ráta kiszámításához.

A MIRR függvény szintaxisa a következő:

MIRR(értékek; finanszírozási_kamatláb; újrabefektetési ráta)ahol

Értékek- számértékeket tartalmazó tömb vagy hivatkozás a cellákra. Ezek a számok rendszeres időszakonként előforduló készpénzfizetések (negatív értékek) és bevételek (pozitív értékek) sorozatát jelentik.

Rate_finance- a pénzforgalomban felhasznált pénz után fizetett kamat mértéke.

Rate_reinvest- a cash flow-k után kapott kamatláb az újrabefektetéskor.

A belső megtérülési ráta (IRR) előnyei és hátrányai

Az IRR fő előnyei a következők:

- a különböző beruházási projektek egymással való összehasonlításának lehetősége annak érdekében, hogy meghatározzuk a rendelkezésre álló tőke felhasználásának gazdasági hatékonysága szempontjából legvonzóbbat. Összehasonlítás végezhető egy bizonyos feltételes standarddal is, például a betétek kamatával;

- a különböző beruházási projektek összehasonlításának képessége különböző befektetési horizontokkal.

A belső megtérülési ráta (IRR) mutató fő hátrányai a következők:

- nehézségek a jövőbeli készpénzfizetések előrejelzésében. A tervezett kifizetések összegét számos kockázati tényező befolyásolja, amelyek hatását nehéz objektíven felmérni;

- a befektetésből származó abszolút készpénz meghatározásának lehetetlensége;

- a forrásbeáramlások és -kiáramlások tetszőleges váltakozásával egy projekt esetén több IRR érték is előfordulhat. Ezért az IRR alapján nem lehet egyértelmű döntést hozni;

- az IRR mutató nem tükrözi a projekt újrabefektetésének mértékét (ezt a hátrányt a módosított belső megtérülési ráta MIRR oldja meg).

Népszerű

- Bika és medve a tőzsdén: a tőzsde "állati" arca

- Magánfogászati rendelő megnyitásának szakaszai

- Az üzlet megnyitása - lépésről lépésre kezdőknek szóló útmutató + példa az életből

- Árbevétel - képlet és fogalmak

- Mi a különbség az árrés és a nyereség között - számítási képletek

- 1. tanács: Hogyan váltsunk át egyszerűsített rendszerről áfafizetéses rendszerre

- Az "autó értékcsökkenés" fogalma - mi ez?

- Tegnapi üzlet: A modern ingatlanközvetítők 7 fő problémája :: Vélemények :: RBC Real Estate

- Mi a különbség az állami és nem nyilvános típusú részvénytársaságok, partnerségek és szövetkezetek között?

- Egyszerű üzlet - magánháztartási telkek (személyes melléktelkek)