eshn adókulcs

A mezőgazdasági ágazatban dolgozó szervezetek és egyéni vállalkozók állami kedvezményeket és kedvezményeket élveznek. Különleges adózási rendszert dolgoztak ki számukra - egységes mezőgazdasági adót. Az UAT kulcsa 6%, az adóalap a bevétel és a kiadás különbözeteként kerül kiszámításra. Ez minimálisra csökkenti a költségvetési kifizetéseket, ami kedvező feltételeket teremt a növénytermesztés, az állattenyésztés és az erdőgazdálkodás fejlődéséhez.

2017-ben az UAT-adó mértéke 6%. Ez az érték az ország egész területén érvényes, két terület kivételével:

- Krím;

- Szevasztopol.

Ezekben a régiókban 2017-2018-ra 4%-os kedvezményes kulcsot állapítanak meg, amelyet a regionális jogszabályok írnak elő. 2016-ban még alacsonyabb volt - 0,5%.

Fontos! A kedvezmény csak azokra a társaságokra és egyéni vállalkozókra vonatkozik, amelyek közvetlenül az Orosz Föderáció meghatározott alkotórészeinek területén működnek.

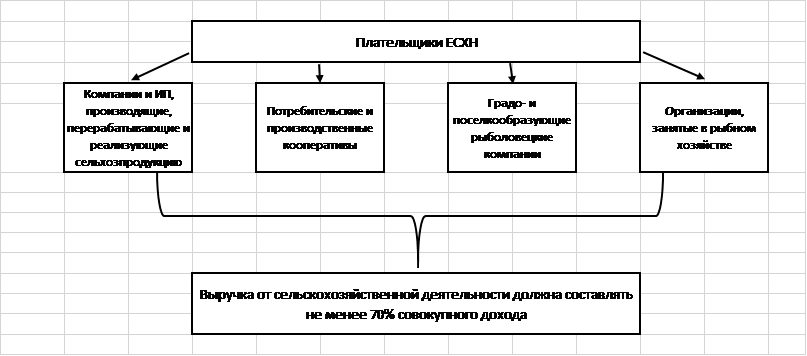

Ki lehet az egységes agráradó fizetője?

Speciális UAT-adókulcs áll rendelkezésre korlátozott számú, jogszabályi követelményeknek megfelelő társaság számára. Ezek tartalmazzák:

- Mezőgazdasági termékeket előállító, feldolgozó és értékesítő cégek és egyéni vállalkozók.

- A hatályos jogszabályok szerint ekként elismert mezőgazdasági fogyasztói és termelőszövetkezetek.

- Város- és faluképző horgásztársaságok (amennyiben a település lakosságának legalább felét foglalkoztatják, beleértve a munkavállalókat és családjaikat is).

- Halászattal foglalkozó, legfeljebb 300 alkalmazottat foglalkoztató társaságok és egyéni vállalkozók, amelyek hajót birtokolnak vagy bérléssel rendelkeznek.

Az adózók ezen kategóriáira általános szabály vonatkozik a bevételek szerkezetére: a bevételek legalább 70%-ának a mezőgazdaságból kell származnia.

Fontos! 2017-ben a mezőgazdasági tevékenységek közé tartoznak a kisegítő tevékenységek: állattartás, baromfi selejtezés, rovarkártevők elleni vegyszer permetezés stb.

Milyen adókat vált ki az ESHN?

Az egységes mezőgazdasági adó jellemzője, hogy kifizetőit mentesíti az OSNO-ra jellemző egyéb költségvetési befizetések átutalása alól. Ez a költségvetési terhek csökkentését és az egyszerűsített elszámolási eljárást jelenti.

A mezőgazdasági társaságok nem fizetnek be a kincstárba:

- tulajdon adó;

- ÁFA (kivéve az ügynöki kötelezettségek teljesítését és a termékeknek az Orosz Föderáció államhatárán át történő szállítását);

- jövedelemadó;

- személyi jövedelemadó (a munkavállaló nélküli egyéni vállalkozók költségvetési kötelezettségeire vonatkozóan).

Különösen fontos az áfa-mentesség, amely a számviteli és számítási szempontból legösszetettebb adó. A szervezeteknek, vállalkozóknak nem kell számlát kiállítaniuk, naplót vezetni a beérkezett és kiállított számlákról, vásárlási-eladási könyvet. Ezzel időt és pénzt takaríthat meg a könyvelők javadalmazása terén.

Milyen adókat fizetnek a gazdálkodók?

Az alkalmazottakat vonzó szervezetek és egyéni vállalkozók adóügynökként kötelesek eljárni, és az alkalmazottak bevételének 13%-át az államkincstárba utalni. Az adófizetés legkésőbb a munkabér, a szabadság és a rokkantsági igazolások átutalását követő napon - legkésőbb a beszámolási hónap utolsó napjáig.

A bérmunka alkalmazása a társaság vagy egyéni vállalkozó biztosítási díjfizetési kötelezettségét vonja maga után. 2017-ben a rájuk vonatkozó díjakat a következő szinten határozzák meg:

| költségvetésen kívüli alap | Licit |

| FIU | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Fontos! Az alkalmazottak nélküli egyéni gazdálkodó köteles saját maga számára fix biztosítási kifizetéseket fizetni.

(3) bekezdése szerint Az Orosz Föderáció Adótörvénykönyvének 346.1. pontja szerint az egységes mezőgazdasági adóra áttérő szervezetek és egyéni vállalkozók nem veszítik el a tulajdonukban lévő személygépkocsik, buszok, vízi és légiközlekedési járművek utáni közlekedési adó fizetési kötelezettségét.

Az Art. (2) bekezdésében megnevezett berendezések Az Orosz Föderáció adótörvénykönyve 358. Ezek kombájnok, traktorok és speciális járművek (állatszállító teherautók, tejszállító teherautók stb.). Fontos, hogy két feltétel egyszerre teljesüljön:

- berendezéseket mezőgazdasági tevékenységekhez használnak;

- gépeket a mezőgazdasági termelőknél regisztrálják.

Az ESHN nem mentesíti a céget vagy az egyéni vállalkozót az Orosz Föderáció határán túli áruszállításhoz szükséges vámok megfizetése alól. A hatóságokkal és külföldi partnerekkel folytatott ügyletekből eredő ÁFA ügynöki kötelezettségeiket kötelesek teljesíteni.

Hogyan kell kiszámítani az ESHN adóalapját?

Az egységes mezőgazdasági adó kiszámításának képlete a következő:

Adó \u003d (Bevétel - Kiadások) * 0,06.

A bevétel magában foglalja az előállított termékek értékesítéséből és az értékesítésen kívüli tevékenységekből származó bevételeket (terület és mezőgazdasági gépek bérbeadása, szellemi tulajdonjogok kiadása, vagyon értékesítése, egyéb szervezetekben való részvétel stb.).

Fontos! A bevétel kiszámításához a készpénzes módszert alkalmazzák, azaz. a pénztárba, illetve a folyószámlára ténylegesen befolyt bevételt veszik figyelembe. Tartalmazza a vevőktől kapott előlegeket.

Az adóalapot csökkentő kiadási rész összetétele a Ptk (2) bekezdésében megadott felsorolásból származó kiadásokat tartalmazhat. Az Orosz Föderáció adótörvényének 346.5. Szigorúan korlátozott és nem értelmezhető a terjeszkedés irányába.

Többek között a következő költségeket említi az Orosz Föderáció adótörvénykönyve:

- új tárgyi eszközök beszerzésére és a meglévők javítására, korszerűsítésére;

- immateriális javak beszerzéséhez;

- a személyzet fizetésére;

- adók és illetékek fizetésére (az egyszeri adón felül), biztosítási díjak bérelt alkalmazottak után;

- a mezőgazdasági tevékenység végrehajtásához szükséges alapanyagok, anyagok beszerzésére;

- áruk reklámozására;

- írószer vásárlása esetén megbízott könyvelő, könyvvizsgáló, közjegyző szolgáltatásainak fizetése;

- a munkahelyi biztonság, az elsősegélynyújtó állomás felszerelése és karbantartása érdekében.

pontjában említett költségekre. Az Orosz Föderáció Adótörvénykönyve 346.5. §-a szerint csökkenthetik az adóalapot, meg kell felelniük a következő követelményeknek:

- teljes mértékben ki kell fizetni (a költségelszámoláshoz készpénzalapú);

- elsődleges dokumentumokkal kell alátámasztani;

- ténylegesen felmerül.

Az áruszállítóknak és szolgáltatóknak fizetett előlegek nem szerepelnek az adóképlet költségrészében. Kifizetik, de ténylegesen nem merülnek fel: a megvásárolt termékek még nem kerültek kiszállításra, a munka nem történt meg.

Az egységes mezőgazdasági adó számításának jellemzői

Az UAT-t használó vállalatoknak nem kell külön nyilvántartást vezetniük a tranzakciókról. Egyetlen adó összegét a számviteli adatok alapján határozzák meg.

Felmerül egy ellentmondás: a könyvelő a könyvelő programban a tranzakciókat a tranzakció tényére, nem pedig a tényleges fizetésre tükrözi. Ez azt jelenti, hogy a költségvetési kötelezettség helyes kiszámításához csak a kifizetett tranzakciókat kell kiválasztani a tranzakciók összességéből.

A kiválasztási módot a társaság számviteli politikája rögzíti. Leggyakrabban erre a célra a 60 és 62 számla forgalmi mérlegét használják.

A jogszabály előírja a gazdasági társaságok és egyéni vállalkozók évi kétszeri egységes adófizetési kötelezettségét:

- előleg a hat hónap eredménye alapján - 07. 25-ig;

- összesen 12 hónap eredményei alapján - a következő év 31.03-ig.

Az UAT előleg kiszámításakor az adó mértéke megszorozódik a féléves bevétel és a ráfordítás különbözetével.

A végső számítást a következő képlet határozza meg:

Adó \u003d (Év bevétele - Évi kiadások) * 6% - A kifizetett előleg összege.

Ha a képlet pozitív eredményt ad, az adózó a kalkulált összeget átutalja a költségvetésbe. Ha negatív számnak bizonyult, az államkincstárból visszatérítést adhat ki a Kbt. Az Orosz Föderáció adótörvénykönyve 78. §-a alapján, vagy beszámítja a túlfizetést egyéb szövetségi költségvetési kötelezettségek teljesítésére.

Az UAT és más adórendszerek összehasonlítása

A kisvállalkozások vagy egyéni vállalkozók adózási rendszerének kiválasztása során számításokat kell végezni és összehasonlítani kell a feltételeket a meglévő rendszerek keretében. Ezek lényeges jellemzőit táblázat formájában mutatjuk be:

A fenti adatokból kitűnik, hogy az egységes agráradó feltételei a leghűségesebbek az adózók számára. A rendszer minimum 6%-os kulcsot feltételez. Hasonló érték van beállítva az USN "Jövedelem" esetében is, de az adóalap ennél a rendszernél sokkal nagyobb, mint az egységes mezőgazdasági adónál.

Az egységes mezőgazdasági adó az STS „Jövedelem mínusz kiadások”-hoz hasonlítható azokban a régiókban, ahol az adókulcs minimum 6%. Az általános adórendszer nem versenyezhet az UAT-val, mert magas kulcs (a különbség több mint háromszoros), bonyolultabb számviteli eljárás, valamint az áfa kiszámításának és befizetésének szükségessége.

Az UAT mértéke mindössze 6%, ami kedvező feltételeket teremt az agrárszektor fejlődéséhez. Nincs minimumadó, ezért a nyereséget nem termelő cégek semmit sem fizetnek be a költségvetésbe. Ez teszi az ESHN-t okos választássá gazdaságok, vállalatok és egyéni vállalkozók számára.

Ha hibát talál, kérjük, jelöljön ki egy szövegrészt, és kattintson rá Ctrl+Enter.

Népszerű

- Bika és medve a tőzsdén: a tőzsde "állati" arca

- Magánfogászati rendelő megnyitásának szakaszai

- Az üzlet megnyitása - lépésről lépésre kezdőknek szóló útmutató + példa az életből

- Árbevétel - képlet és fogalmak

- Mi a különbség az árrés és a nyereség között - számítási képletek

- 1. tanács: Hogyan váltsunk át egyszerűsített rendszerről áfafizetéses rendszerre

- Az "autó értékcsökkenés" fogalma - mi ez?

- Tegnapi üzlet: A modern ingatlanközvetítők 7 fő problémája :: Vélemények :: RBC Real Estate

- Mi a különbség az állami és nem nyilvános típusú részvénytársaságok, partnerségek és szövetkezetek között?

- Egyszerű üzlet - magánháztartási telkek (személyes melléktelkek)