Porezna stopa eeshn

Organizacije i individualni poduzetnici koji rade u poljoprivrednom sektoru uživaju državne beneficije i povlastice. Za njih je razvijen poseban fiskalni režim – jedinstveni poljoprivredni porez. Jedinstvena stopa poreza na poljoprivredu iznosi 6%, porezna osnovica se obračunava kao razlika između prihodne i rashodne strane. Time se proračunska plaćanja svode na minimum, čime se stvaraju povoljni uvjeti za razvoj biljne proizvodnje, stočarstva i šumarstva.

U 2017. godini jedinstvena stopa poreza na poljoprivredu iznosi 6%. Ova vrijednost vrijedi u cijeloj zemlji, s izuzetkom dva područja:

- Krim;

- Sevastopolj.

U tim regijama za 2017.-2018. utvrđuje se povlaštena stopa od 4% propisana regionalnim zakonodavstvom. U 2016. bila je još niža – 0,5%.

Važno! Povlastica se odnosi samo na ona poduzeća i pojedinačne poduzetnike koji obavljaju djelatnost izravno na teritoriju ovih subjekata Ruske Federacije.

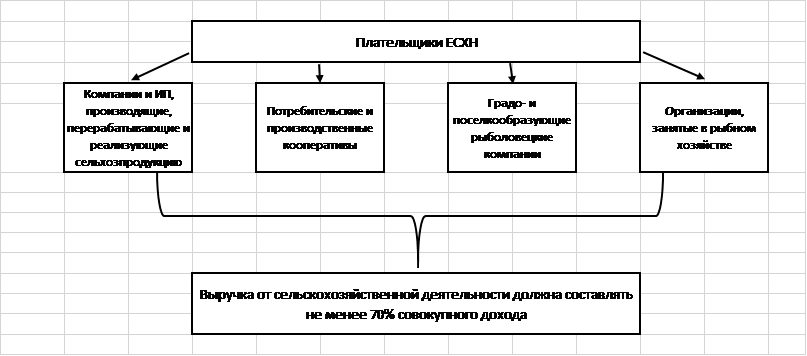

Tko može postati obveznik jedinstvenog poljoprivrednog poreza?

Posebna jedinstvena porezna stopa dostupna je za ograničen broj tvrtki koje ispunjavaju zakonske uvjete. To uključuje:

- Poduzeća i samostalni poduzetnici koji proizvode, prerađuju i prodaju poljoprivredne proizvode.

- Poljoprivredne potrošačke i proizvodne zadruge priznate kao takve u skladu s važećim zakonom.

- Gradska i seoska ribarska poduzeća (ako zapošljavaju najmanje polovicu stanovnika naselja, uključujući radnike i njihove obitelji).

- Ribarske tvrtke i samostalni poduzetnici koji zapošljavaju najviše 300 djelatnika, posjeduju ili koriste brodove prema ugovorima o čarteru.

Za sve navedene kategorije poreznih obveznika vrijedi opće pravilo o strukturi prihoda: najmanje 70% primitaka mora biti iz poljoprivrede.

Važno! U 2017. godini poljoprivredne djelatnosti obuhvaćaju pomoćne djelatnosti: ispašu, uništavanje peradi, prskanje kemikalijama protiv štetnika insekata i dr.

Koje poreze zamjenjuje Jedinstveni poljoprivredni porez?

Značajka jedinstvenog poljoprivrednog poreza je oslobađanje njegovih obveznika od prijenosa ostalih proračunskih plaćanja tipičnih za OSNO. To znači smanjenje fiskalnog opterećenja i pojednostavljen računovodstveni postupak.

Poljoprivredna poduzeća ne uplaćuju u blagajnu:

- porez na imovinu;

- PDV (osim u slučajevima kada su obveze agenta ispunjene i proizvodi se prevoze preko državne granice Ruske Federacije);

- porez na dohodak;

- Porez na dohodak (s obzirom na proračunske obveze individualnih poduzetnika bez zaposlenih).

Posebno je važno oslobađanje od PDV-a – računovodstveno i obračunski najsloženijeg poreza. Organizacije i poduzetnici ne moraju izdavati račune, voditi dnevnik primljenih i izdanih računa, knjigu nabave i prodaje. Time se štedi vrijeme i novac na plaćama računovodstvenih djelatnika.

Koje poreze plaćaju poljoprivredni proizvođači?

Organizacije i individualni poduzetnici koji privlače zaposlenike dužni su obavljati funkciju poreznog agenta i prenijeti 13% prihoda osoblja u državnu blagajnu. Plaćanje poreza vrši se najkasnije sljedeći dan po prijenosu plaće, za regres i potvrde o nesposobnosti za rad - najkasnije do posljednjeg dana izvještajnog mjeseca.

Korištenje najamnog rada podrazumijeva obvezu trgovačkog društva ili poduzetnika pojedinca da plaća premije osiguranja. U 2017. stope za njih su postavljene na sljedećoj razini:

| Izvanproračunski fond | Ponuda |

| FIU | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Važno! Poljoprivredni radnik pojedinac bez zaposlenih obvezan je za sebe uplaćivati fiksno osiguranje.

Prema stavku 3. čl. 346.1 Poreznog zakona Ruske Federacije, organizacije i individualni poduzetnici koji su prešli na Jedinstveni poljoprivredni porez ne gube obvezu plaćanja poreza na prijevoz automobila, autobusa, vodnog i zračnog prijevoza koji posjeduju.

Vozila navedena u čl. 2. čl. 358 Poreznog zakona Ruske Federacije. To su kombajni, traktori i specijalni strojevi (kamioni za stoku, kamioni za mlijeko i sl.). Važno je da se istovremeno ispune dva uvjeta:

- oprema se koristi za poljoprivredne djelatnosti;

- strojevi su registrirani kod poljoprivrednih proizvođača.

Jedinstveni poljoprivredni porez ne oslobađa tvrtku ili individualnog poduzetnika od plaćanja carine potrebne za prijevoz robe preko granice Ruske Federacije. Oni su dužni ispuniti agencijske obveze PDV-a koje proizlaze iz transakcija s tijelima i inozemnim partnerima.

Kako izračunati poreznu osnovicu za jedinstveni poljoprivredni porez?

Formula za izračun jedinstvenog poljoprivrednog poreza je:

Porez = (Prihodi - Rashodi) * 0,06.

Prihodi uključuju prihode od prodaje proizvedenih proizvoda i neprodajnih aktivnosti (davanje prostora i poljoprivrednih strojeva u najam, izdavanje prava korištenja intelektualnog vlasništva, prodaja imovine, sudjelovanje u drugim organizacijama i sl.).

Važno! Za obračun prihoda koristi se gotovinska metoda, t.j. u izračunu se uzima u obzir stvarno primljena primanja u blagajni ili na tekući račun. Uključuje predujmove primljene od kupaca.

U sastav rashodnog dijela koji umanjuje poreznu osnovicu možete uključiti rashode s popisa iz stavka 2. čl. 346.5 Poreznog zakona Ruske Federacije. Strogo je ograničen i ne može se tumačiti u smjeru širenja.

Između ostalog, Porezni zakon Ruske Federacije spominje sljedeće troškove:

- za nabavu novih dugotrajnih sredstava i popravke, modernizaciju postojećih;

- za kupnju nematerijalne imovine;

- za naknadu osoblja;

- plaćati poreze i naknade (uz jedinstveni porez), premije osiguranja za zaposlene zaposlenike;

- za nabavu sirovina, materijala potrebnog za obavljanje poljoprivredne djelatnosti;

- reklamirati robu;

- za kupnju tiskanice, plaćanje usluga angažiranog računovođe, revizora, bilježnika;

- osigurati sigurnost na radu, opremu i održavanje ambulante.

Tako da troškovi navedeni u čl. 346.5 Poreznog zakona Ruske Federacije, mogu smanjiti poreznu osnovicu, moraju ispunjavati uvjete:

- biti u cijelosti plaćeni (za obračun troškova koristi se gotovinska metoda);

- biti potvrđeni primarnim dokumentima;

- stvarno nastati.

Predujmovi plaćeni dobavljačima dobara i usluga nisu uključeni u trošak formule poreza. Plaćeni su, ali zapravo nisu nastali: kupljeni proizvodi još nisu otpremljeni, posao nije obavljen.

Značajke izračuna jedinstvenog poljoprivrednog poreza

Tvrtke koje koriste UAT nisu dužne voditi zasebne računovodstvene evidencije. Oni određuju veličinu jedinstvenog poreza na temelju računovodstvenih podataka.

Nastaje kontradikcija: u računovodstvenom programu računovođa odražava transakcije po završetku transakcije, a ne stvarno plaćanje. To znači da se za ispravan izračun proračunske obveze iz skupa transakcija moraju odabrati samo plaćene transakcije.

Način odabira fiksiran je u računovodstvenoj politici poduzeća. Najčešće se u te svrhe koriste bilance za 60 i 62 računa.

Zakonom je utvrđena obveza trgovačkih društava i pojedinačnih poduzetnika da dvaput godišnje uplate jedinstveni porez:

- akontacija na temelju rezultata šest mjeseci - do 25.07.;

- ukupno na temelju rezultata od 12 mjeseci - do 31. ožujka sljedeće godine.

Pri obračunu akontacije jedinstvenog poljoprivrednog poreza, porezna stopa se množi s razlikom polugodišnjih prihoda i rashoda.

Konačni izračun određuje se formulom:

Porez = (Prihodi za godinu - Rashodi za godinu) * 6% - Iznos uplaćenog predujma.

Ako je formula uspješna, porezni obveznik obračunati iznos prenosi u proračun. Ako se dobije negativan broj, može izdati povrat sredstava iz državne riznice sukladno čl. 78. Poreznog zakona Ruske Federacije ili nadoknaditi preplatu u čast drugih saveznih proračunskih obveza.

Usporedba jedinstvenog poljoprivrednog poreza i ostalih poreznih režima

U postupku odabira sustava oporezivanja za malo poduzeće ili individualnog poduzetnika potrebno je izvršiti izračune i usporediti uvjete u okviru postojećih režima. Predstavimo njihove bitne karakteristike u obliku tablice:

Iz navedenih podataka vidljivo je da su uvjeti za jedinstveni poljoprivredni porez najlojalniji za porezne obveznike. Režim pretpostavlja minimalnu stopu od 6%. Slična je vrijednost postavljena i za STS "Dohodak", ali je porezna osnovica u ovom sustavu puno veća nego za Jedinstveni poljoprivredni porez.

Jedinstveni poljoprivredni porez usporediv je sa STS-om „Dohodak minus rashodi” za one regije u kojima je stopa postavljena na minimalnu razinu od 6%. Opći porezni režim ne može konkurirati jedinstvenom poljoprivrednom porezu, budući da pretpostavlja visoku stopu (razlika je više od tri puta), složeniji računovodstveni postupak i potrebu obračuna i plaćanja PDV-a.

Jedinstvena stopa poljoprivrednog poreza iznosi samo 6%, što stvara povoljne uvjete za razvoj poljoprivrednog sektora. Ne postoji minimalni porez, pa stoga tvrtke koje ne ostvaruju dobit ne uplaćuju ništa u proračun. To čini Jedinstveni poljoprivredni porez pametnim izborom za poljoprivredna gospodarstva, tvrtke i pojedinačne poduzetnike.

Ako pronađete pogrešku, odaberite dio teksta i pritisnite Ctrl + Enter.

Popularan

- Bik i medvjed na burzi: zvjersko lice burze

- Faze otvaranja privatne stomatološke ordinacije

- Kako otvoriti vlastitu trgovinu - upute korak po korak za početnike + primjer iz stvarnog života

- Prihodi od prodaje – formula i koncepti

- Koja je razlika između marže i dobiti - formule za izračun

- Savjet 1: Kako prijeći s pojednostavljenog na sustav s plaćanjem PDV-a

- Amortizacija automobila - što je to?

- Jučerašnji posao: 7 glavnih problema modernih posrednika u prometu nekretninama :: Mišljenja :: RBC Nekretnine

- Koja je razlika između javnih i nejavnih tipova dioničkih društava, ortaka i zadruga?

- Jednostavan posao - privatna kućanstva (osobne pomoćne parcele)