eshn poreska stopa

Organizacije i individualni preduzetnici koji rade u poljoprivrednoj industriji uživaju državne beneficije i povlastice. Za njih je razvijen poseban fiskalni režim - jedinstveni poljoprivredni porez. Stopa PDV-a je 6%, poreska osnovica se obračunava kao razlika između prihoda i rashoda. Time se budžetska plaćanja svode na minimum, čime se stvaraju povoljni uslovi za razvoj biljne proizvodnje, stočarstva i šumarstva.

U 2017. porezna stopa UAT-a je 6%. Ova vrijednost vrijedi u cijeloj zemlji, sa izuzetkom dva područja:

- Krim;

- Sevastopolj.

U ovim regionima, za 2017-2018. godinu, utvrđena je preferencijalna stopa od 4%, propisana regionalnim zakonodavstvom. U 2016. godini bila je još niža - 0,5%.

Bitan! Pogodnost se odnosi samo na one kompanije i pojedinačne preduzetnike koji posluju direktno na teritoriji navedenih konstitutivnih entiteta Ruske Federacije.

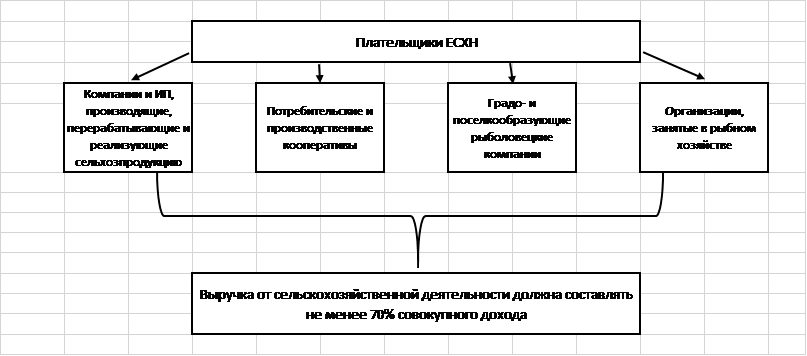

Ko može postati obveznik jedinstvenog poljoprivrednog poreza?

Posebna stopa poreza na UAT dostupna je za ograničen broj kompanija koje ispunjavaju zakonske zahtjeve. To uključuje:

- Firme i samostalni preduzetnici koji proizvode, prerađuju i prodaju poljoprivredne proizvode.

- Poljoprivredne potrošačke i proizvodne zadruge priznate kao takve u skladu sa važećim zakonodavstvom.

- Urbana i seoska ribarska preduzeća (ako zapošljavaju najmanje polovinu stanovnika naselja, uključujući radnike i njihove porodice).

- Preduzeća i samostalni poduzetnici u oblasti ribarstva, koji ne uključuju više od 300 zaposlenih, posjeduju ili koriste plovila prema ugovorima o čarteru.

Za sve ove kategorije poreskih obveznika postoji opšte pravilo o strukturi prihoda: najmanje 70% prihoda mora biti iz poljoprivrede.

Bitan! U 2017. godini poljoprivredne djelatnosti obuhvataju pomoćne djelatnosti: ispašu stoke, odstrel živine, prskanje kemikalija protiv štetočina insekata i dr.

Koje poreze zamjenjuje ESHN?

Karakteristika jedinstvenog poljoprivrednog poreza je oslobađanje njegovih obveznika od transfera drugih budžetskih plaćanja koja su tipična za OSNO. To znači smanjenje fiskalnog opterećenja i pojednostavljenu računovodstvenu proceduru.

Poljoprivredna preduzeća ne uplaćuju u trezor:

- porez na imovinu;

- PDV (osim u slučajevima ispunjenja obaveza agenta i transporta proizvoda preko državne granice Ruske Federacije);

- porez na prihod;

- porez na dohodak fizičkih lica (u vezi sa budžetskim obavezama individualnih preduzetnika bez zaposlenih).

Od posebnog značaja je oslobađanje od PDV-a, računovodstveno i obračunski najsloženijeg poreza. Organizacije i preduzetnici ne moraju da izdaju račune, da vode evidenciju primljenih i izdatih računa, knjigu nabavki i prodaje. To vam omogućava da uštedite vrijeme i novac na naknadi računovodstvenih radnika.

Koje poreze plaćaju farmeri?

Organizacije i individualni preduzetnici koji privlače zaposlene dužni su da budu poreski agenti i da prebace 13% prihoda zaposlenih u državnu blagajnu. Uplata poreza se vrši najkasnije narednog dana po prenosu zarade, za godišnji odmor i invalidninu - najkasnije do poslednjeg dana u izveštajnom mesecu.

Korišćenje najamne radne snage podrazumeva obavezu privrednog društva ili individualnog preduzetnika da plaća premije osiguranja. U 2017. godini, stope za njih su postavljene na sljedećem nivou:

| vanbudžetski fond | Bid |

| FIU | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

Bitan! Poljoprivrednik pojedinac bez zaposlenih obavezan je da za sebe uplaćuje fiksno osiguranje.

Prema stavu 3 čl. 346.1 Poreznog zakonika Ruske Federacije, organizacije i individualni preduzetnici koji su prešli na Jedinstvenu poljoprivrednu taksu ne gube obavezu plaćanja poreza na prevoz automobila, autobusa, vodnih i vazdušnih vozila koja poseduju.

Oprema navedena u stavu 2 čl. 358 Poreskog zakona Ruske Federacije. To su kombajni, traktori i specijalna vozila (kamioni za stoku, kamioni za mleko, itd.). Važno je da se istovremeno ispune dva uslova:

- oprema se koristi za poljoprivredne aktivnosti;

- mašine su registrovane na poljoprivredne proizvođače.

ESHN ne oslobađa kompaniju ili individualnog preduzetnika od plaćanja carine potrebne za prevoz robe preko granice Ruske Federacije. Oni su dužni da ispunjavaju agencijske obaveze za PDV koji proizilaze iz transakcija sa nadležnim organima i stranim partnerima.

Kako izračunati oporezivu osnovicu za ESHN?

Formula za obračun jedinstvenog poljoprivrednog poreza je:

Porez \u003d (Prihodi - Rashodi) * 0,06.

Prihodi obuhvataju prihode od prodaje proizvedenih proizvoda i neprodajnih aktivnosti (iznajmljivanje prostora i poljoprivrednih mašina, izdavanje prava na korištenje intelektualne svojine, prodaja imovine, učešće u drugim organizacijama i dr.).

Bitan! Za obračun prihoda koristi se gotovinski metod, tj. u obzir se uzimaju stvarno primljeni prihodi na blagajni ili na tekući račun. Uključuje avanse primljene od kupaca.

U sastav rashodnog dijela, kojim se umanjuje poreska osnovica, mogu se uključiti rashodi sa liste date u stavu 2. čl. 346.5 Poreskog zakona Ruske Federacije. Ona je strogo ograničena i ne može se tumačiti u pravcu širenja.

Između ostalih, u Poreskom zakoniku Ruske Federacije spominju se sljedeći troškovi:

- za kupovinu novih osnovnih sredstava i popravku, modernizaciju postojećih;

- za nabavku nematerijalne imovine;

- platiti osoblje;

- za plaćanje poreza i naknada (pored jedinstvenog poreza), premije osiguranja za zaposlene;

- za nabavku sirovina, materijala neophodnog za obavljanje poljoprivredne djelatnosti;

- reklamirati robu;

- za kupovinu kancelarijskog materijala, plaćanje usluga angažovanog računovođe, revizora, notara;

- za osiguranje zaštite na radu, opreme i održavanja ambulante.

Na troškove iz čl. 346.5 Poreskog zakona Ruske Federacije, mogu smanjiti poresku osnovicu, moraju ispunjavati uslove:

- biti u potpunosti plaćeni (gotovina se koristi za obračun troškova);

- biti potkrijepljen primarnim dokumentima;

- stvarno nastati.

Predujmovi plaćeni dobavljačima dobara i usluga nisu uključeni u dio rashoda poreske formule. Plaćeni su, ali nisu stvarno nastali: kupljeni proizvodi još nisu otpremljeni, posao nije obavljen.

Osobine obračuna jedinstvenog poljoprivrednog poreza

Kompanije koje koriste UAT nisu obavezne da vode zasebne evidencije o transakcijama. Oni utvrđuju iznos jedinstvenog poreza prema računovodstvenim podacima.

Nastaje kontradikcija: u računovodstvenom programu računovođa odražava transakcije na osnovu činjenice transakcije, a ne stvarnog plaćanja. To znači da se za ispravan obračun budžetske obaveze od ukupnog broja transakcija moraju odabrati samo plaćene transakcije.

Način odabira fiksiran je u računovodstvenoj politici preduzeća. Najčešće se u ove svrhe koriste bilansi prometa za 60 i 62 računa.

Zakonom je utvrđena obaveza privrednih društava i individualnih preduzetnika da dva puta godišnje prenose jedinstveni porez:

- uplata akontacije po osnovu rezultata za šest mjeseci - do 25.07.;

- ukupno na osnovu rezultata za 12 mjeseci - do 31.03. naredne godine.

Prilikom obračuna akontacije UAT-a, porezna stopa se množi sa razlikom između polugodišnjih prihoda i rashoda.

Konačni izračun se određuje po formuli:

Porez \u003d (Prihodi za godinu - Rashodi za godinu) * 6% - Iznos plaćenog avansa.

Ako formula daje pozitivan rezultat, poreski obveznik prenosi obračunati iznos u budžet. Ako se ispostavi da je negativan broj, može izvršiti povrat novca iz državne blagajne u skladu sa čl. 78. Poreznog zakona Ruske Federacije ili prebijati preplatu u čast drugih obaveza saveznog budžeta.

Poređenje UAT-a i drugih poreskih režima

U procesu odabira sistema oporezivanja za malo preduzeće ili individualnog preduzetnika potrebno je izvršiti obračune i uporediti uslove u okviru postojećih režima. Njihove bitne karakteristike predstavljamo u obliku tabele:

Iz datih podataka vidljivo je da su uslovi za jedinstveni poljoprivredni porez najlojalniji za poreske obveznike. Režim pretpostavlja minimalnu stopu od 6%. Slična vrijednost je postavljena i za USN "Prihod", ali je oporeziva osnovica po ovom sistemu mnogo veća nego po Jedinstvenom poljoprivrednom porezu.

Jedinstveni poljoprivredni porez je uporediv sa STS "Prihodi minus rashodi" za one regione u kojima je stopa postavljena na minimalni nivo od 6%. Opšti poreski režim ne može konkurisati UAT-u, jer podrazumijeva visoku stopu (razlika je više od tri puta), složeniju računovodstvenu proceduru i potrebu obračuna i plaćanja PDV-a.

Stopa UAT-a iznosi samo 6%, što stvara povoljne uslove za razvoj poljoprivrednog sektora. Ne postoji minimalni porez, pa samim tim kompanije koje ne ostvaruju dobit ništa ne plaćaju u budžet. Ovo čini ESHN pametnim izborom za farme, kompanije i individualne preduzetnike.

Ako pronađete grešku, označite dio teksta i kliknite Ctrl+Enter.

Popularno

- Bik i medvjed na berzi: "životinjsko" lice berze

- Faze otvaranja privatne stomatološke ordinacije

- Kako otvoriti svoju trgovinu - upute korak po korak za početnike + primjer iz stvarnog života

- Prihodi od prodaje - formula i koncepti

- Koja je razlika između marže i profita - formule za izračunavanje

- Savjet 1: Kako sa pojednostavljenog sistema preći na sistem sa plaćanjem PDV-a

- Koncept "amortizacije automobila" - šta je to?

- Jučerašnji posao: 7 glavnih problema modernih posrednika u prometu nekretninama :: Mišljenja :: RBC Nekretnine

- Koja je razlika između javnih i nejavnih tipova akcionarskih društava, ortačkih društava i zadruga?

- Jednostavan posao - privatna gazdinstva (osobne pomoćne parcele)