Para talebi ve türleri. Nominal ve reel para talebi

Toplam (toplam) para talebi (Dm) şunları içerir:

1) iş talebi - mal ve hizmetler için ödenecek para talebi,

2) rezerv değeri (değer saklama aracı) olarak para talebi.

İş talebi, işlem talebi – Dm 1. Her ekonomik varlığın, herhangi bir anda, işlemleri engellenmeden gerçekleştirebilmesi için belirli miktarda paraya (nakit bakiyelerine) sahip olması gerekir. Hanelerin mal satın almak, kamu hizmetlerine ödeme yapmak vb. için paraya ihtiyacı vardır. İşletmelerin hammadde, malzeme, ödemeler vb. için paraya ihtiyacı vardır.

“Nakit bakiyelerine” olan talebin miktarı nominal GSMH'ya bağlıdır; İşletmelerin para talebi, GSMH'nın reel hacmi ve fiyat düzeyi ile doğru orantılıdır. Açıkçası, gerçek GSMH'daki bir artış (diğer her şey eşit olduğunda) gelirde bir artışa yol açar, bu da daha fazla harcamayı ve işlemler için daha fazla para talebini teşvik eder. Aynı doğrudan ilişki iş talebi ile fiyatlar arasında da mevcuttur. Paranın satın alma gücünün onunla satın alınabilecek mal ve hizmet sayısıyla ölçüldüğü bilinmektedir. Fiyatlar yükselirse paranın satın alma gücü düşer ve gerçek gelirleri aynı tutmak için daha fazla paraya ihtiyaç duyulur.

Böylece:

Dm 1= f(Q,p) > 0,

burada Q, gayri safi milli hasılanın gerçek hacmidir;

p – mutlak fiyat düzeyi.

İnsanlar gelirlerinin bir kısmını tasarruf ederler ve bu tasarruflar nakit olarak (nakit veya mevduat hesaplarında fon birikmesi) veya çeşitli finansal varlıklar (devlet tahvilleri, hisse senetleri, tahviller vb.) şeklinde yapılabilir. Bu tasarruf biçimlerinin her birinin kendine özgü faydaları vardır. Para kesinlikle likittir ancak gelir getirmez. Menkul kıymetler daha az likittir ancak gelir getirir. Dolayısıyla değer saklama aracı olarak para talebi veya varlıklardan para talebi - Dm 2 - tercihe bağlıdır.

Ekonomik varlıklar yüksek likit varlıklara sahip olmayı tercih ederse para talebi artar, daha az likit ama karlı ise azalır. Tasarrufların para ve parasal olmayan varlıklar arasında nasıl dağıtılacağı sorusu ise faiz oranına bağlı olarak belirlenmektedir.

Faiz oranı yükselirse, menkul kıymetlerin döviz kuru (fiyatı) düşer, karlılıkları artar ve ekonomik varlıklar parasal olmayan varlıklar biçiminde tasarruf etmeyi tercih eder - değer saklama aracı olarak paraya olan talep düşer. Ve tam tersi.

Dm 2 = f(i) > 0,

burada i faiz oranı düzeyidir.

Dolayısıyla para, gerçek üretim hacmine, fiyat düzeyine ve faiz oranına bağlıdır.

Para arzını (Sm) genel para talebine (Dm) bağlamak para piyasasının bir resmini verir. Para piyasası, para talebinin ve arzının faiz oranları düzeyini, yani paranın “fiyatını” belirlediği bir piyasadır.

Para piyasasının ana katılımcıları şunlardır: firmalar, hükümet, merkezi ve. Alım ve satımın amacı geçici kullanım için sağlanan paradır. Para piyasasının özelliği, alım ve satım sürecinin para birimi cinsinden ölçülen fiyatlar üzerinden mal ve hizmet değişimini temsil ettiği emtia piyasalarından farklı olarak, para piyasasında paranın aslında fırsat maliyetiyle diğer likit varlıklarla takas edilmesidir. Nominal birim faiz oranlarıyla ölçülür.

Fiyatlarına göre belirlenmediğinden, makroekonomik kalkınmanın genel hedeflerine dayalı olarak devlet tarafından düzenlendiğinden, para arzı tamamen esnek değildir.

Denge, ekonomik aktörlerin para biçiminde sahip olmak istedikleri varlık miktarı ile teklif edilen para miktarının eşitliği anlamına gelir. Bu denge belli bir faiz oranında sağlanır.

Faiz oranının denge seviyesini aşması durumunda ekonomik aktörler bankacılık sisteminin sunduğu para miktarına sahip olmak istemeyecektir. Faiz oranı arttıkça menkul kıymetlerin değeri düştü, daha karlı hale geldi ve ekonomik aktörler parasal olmayan varlıkları parasal olanlara tercih edecek. Para talebindeki bir düşüş faiz oranını denge seviyesine indirecektir.

Tam tersine faiz oranı denge oranının altında olduğunda varlıklarını menkul kıymetlerde tutmak isteyenlerin sayısı azalır. Tasarruf sahibi olanlar, düşük faiz oranlarının yüksek menkul kıymet fiyatları anlamına geldiğinin bilincinde olarak giderek daha fazla likiditeyi tercih edeceklerdir. Menkul kıymetlere olan talep düşecek ve bu da fiyatlarının yükselmesine neden olacaktır. Menkul kıymet fiyatlarındaki artış, onlara olan talebi azaltacak ve para talebini artıracaktır. Bu da faiz oranlarına yansıyacak ve dengeye doğru yükselecek.

Her piyasada olduğu gibi para piyasasında da sağlanan denge fiyat dışı çeşitli faktörlerden dolayı bozulabilmektedir.

1. GSMH'daki değişiklikler reel gelir miktarını etkiler ve dolayısıyla iş talebini ve değer saklama aracı olarak para talebini etkiler. Gelirdeki bir değişikliğin etkisi altında talepte meydana gelen bir değişiklik, para talep eğrisinde kaymalara ve (diğer her şey eşit olduğunda) dengede bir değişikliğe yol açacaktır.

2. Ekonomik aktörler para talebini sunarken, paranın satın alınabileceği malların sayısıyla ölçülen satın alma gücünü dikkate alır. Mal fiyatları yükseldiğinde para talebi artar. Bu durum enflasyonun anlaşılmasında belirleyici bir faktördür. Para talebindeki bir artış, para arzındaki bir artışa yönelik bir sinyal olarak hizmet edebilir ve bu da fiyatlarda daha fazla artışa neden olur.

3. Para arzındaki bir değişiklik, arz eğrisindeki bir kayma aynı zamanda faiz oranında da bir değişikliğe yol açar ve bu da yatırım talebini, çıktıyı ve istihdamı etkiler.

Buradan önemli bir sonuç çıkarabiliriz: Para ve emtia piyasaları birbiriyle yakından ilişkilidir. Para piyasasında meydana gelen olaylar emtia piyasasına da yansır. Buna karşılık, mal ve hizmet üretim hacmindeki değişiklikler para talebine yansır ve faiz oranlarındaki dalgalanmalar yatırımı ve toplam talebi etkiler.

Para talebi belli miktarda paraya duyulan ihtiyaçtır. Firmaların ve nüfusun ne kadar maddi varlığı çek ve nakit olarak tutmak istediğine göre belirlenir.

Para talebi piyasada doğal bir olgudur. Bunu açıklamak için iki yaklaşım düşünülebilir:

Klasik (parasalcı);

Keynesyen.

Klasik yaklaşım, para arzı talebini denklemin konumundan belirler: RU=MB, M dolaşımdaki parayı, B paranın dolaşım hızını, P fiyat endeksini, Y ise ihraç büyüklüğünü gösterir. Hızın sabit bir değer olduğu dikkate alınmalıdır. Durum uzun süre düşünüldüğünde elbette B değişebilir. Örneğin bankacılık sektöründe yeni teknolojiler ortaya çıkarsa.

Yukarıdaki denklemden, bunun GSYİH veya RU'daki değişikliklerin dinamiklerine bağlı olduğu sonucuna varabiliriz. Bu değer yıl boyunca %3 oranında artarsa para talebi de aynı oranda artacaktır. Bu, fonların oldukça istikrarlı olduğu anlamına gelir.

Her pazarda olduğu gibi ihtiyaçların yanı sıra onları karşılamaya hazır olanlar da var. Para arzı oldukça istikrarsız ve hükümet kararlarına bağlı. Ancak klasik teoriye göre Y, tam tersine yavaş yavaş değişiyor. Burada genellikle kısa vadede oldukça istikrarlı olan üretim faktörleri önemli bir rol oynamaktadır. Bu nedenle para arzındaki değişiklikleri bir yıl veya daha uzun süre içinde dikkate almak daha iyidir. Bu göstergenin fiyat düzeyi üzerinde önemli bir etkisi vardır ve istihdam üzerinde neredeyse hiçbir etkisi yoktur. Ekonomideki bu olguya parasal tarafsızlık denir. Parasalcı kural, devletin para arzındaki büyüme oranını GSYİH düzeyinde tutmaya çalışması gerektiğini belirtir. Daha sonra arzları talebe karşılık gelecek ve ekonomideki fiyatlar istikrarlı olacaktır.

Miktar teorisi para talebinin iki nedenini açıklamaktadır. Birincisi, şirketlerin ve insanların hizmet işlemleri için bir araç olarak nakde ihtiyaç duymasıdır. Mal veya hizmet alımı çoğunlukla banknot ve madeni paralarla takas edilerek gerçekleşir. Daha az sıklıkla, alıcı ve satıcı başka bir ürün (hizmet) için takas (hizmetler) kullanır. Satın alma işlemleri için fon ihtiyacına işlemler için para talebi denir. Bunu etkileyen birkaç faktörü ele alalım:

Şu anda piyasada bulunan malların hacmi;

Hizmetler ve mallar için fiyat düzeyi;

Milli gelir.

Ancak en büyük etki gelir düzeyinden kaynaklanmaktadır: M = Ufact. Burada M para talebidir, Ufact. - Milli gelir.

Para talebinin ikinci nedeni ise ihtiyati alımlardır. İnsanların çoğu zaman daha önce öngöremedikleri ödemelerle uğraşmak zorunda kalmalarından dolayı ortaya çıkmaktadır. Bu nedenle her zaman en azından küçük bir nakit rezervine sahip olmaları gerekir. Yukarıdaki formüle göre para talebi milli gelirle doğru orantılıdır.

Para talebinin her iki nedeni de faiz oranına bağlı değildir. Grafikte talep çizgisi dikey olarak yerleştirilmiş düz bir çizgiye benziyor.

J. Keynes para depolamanın üçüncü bir nedenini belirledi: spekülatif. Bu, eğer tasarruflar evde tutulursa, sahibinin olası karları kaçıracağı anlamına gelir. Yani para daha az ama daha karlı olanlara yatırılabilir. Talep formülü şuna benzer: M = Ifact. İşte Ifakt. - faiz oranı seviyesi. Bu göstergeler arasındaki ilişki doğrudan orantılıdır. Grafiksel olarak spekülatif talep çizgisi negatif eğimli bir eğridir.

Ülkedeki para arzının kontrolü Merkez Bankası tarafından yürütülmektedir. Paranın istikrarlı bir seviyede olması için bu gereklidir.

Genel para talebi.

Toplam para talebi, işlemler için olan para talebi ile varlıklardan gelen para talebinin toplamıdır. Genel para talebi gayri safi milli hasılanın değerine ve faiz oranına bağlıdır. Para arzı, hükümetin alacağı bazı önlemlerin yardımıyla değiştirilebilir. Devletin para arzını yani hem nakit hem de kredi konusunu kontrol etmesi ve belirli hedeflere ulaşmak için para arzını yönetmesi gerekmektedir. Para arzındaki bir değişimin ve faiz oranındaki bir değişimin sonuçlarına daha yakından bakalım. Arz ve talebin çarpıştığı para piyasasında talep, gayri safi milli hasılanın (işlemler için para talebi açısından) ve faiz oranının (varlıklardan para talebi açısından) nispeten istikrarlı ve önceden belirlenmiş bir değeridir. . Para arzı ise hükümetin ve Merkez Bankası'nın belirli politikalar izlemesiyle değiştirilebilir. Para arzını değiştirmenin bazı sonuçları vardır. Şu anda para piyasasında geçici bir dengenin oluştuğunu varsayalım; insanların ellerinde, yukarıda açıklanan faktörlerin belirlediği, taleplerine (arzularına) karşılık gelen kadar para var. Talebe karşılık gelen miktarda paranın dolaşıma sokulduğunu söyleyebiliriz. Şimdi para arzının arttığını hayal edin. "İnsanlar ellerindeki paranın büyüklüğünden memnunsa ve toplam para arzı artarsa, zamanla insanlar çok fazla para biriktirdiklerini fark edecek ve gerçek para varlıklarını istenen seviyeye düşürmeye çalışacaklardır." (Heine). Varlıklarının yapısını değiştirerek, örneğin şirketlerin hisselerini veya devlet tahvillerini satın alarak nakit rezervlerini değiştirecekler. Para arzındaki bir artış, diğer tüm varlık türlerine (finansal varlıklar ve mallar) olan talebi artıracaktır. Bu, mal fiyatlarında artışa, tahvil, hisse senedi fiyatlarında artışa ve para kullanımına ilişkin piyasa faiz oranının düşmesine yol açacaktır. Varlıkların yapısı, tüm türlerin marjinal karlılığı aynı oluncaya kadar değişecektir.

Eğer dolaşımda talepten daha az para varsa (yedekte para bulundurma arzusu), o zaman insanlar yine varlıkların yapısını değiştirmeye çalışacaklardır. Alımlarını azaltmaya çalışacaklar, bu da mal fiyatlarının düşmesine yol açacak. Ayrıca gayrimenkul, hisse senedi, tahvil satışı yapacaklar ve bu da piyasa fiyatlarının düşmesine neden olacak. Bu süreç tüm varlıkların marjinal faydası aynı oluncaya kadar devam edecektir. Bu durumda para kullanma faizi artacaktır. Dolayısıyla, para arzı hacmindeki değişiklikler bir bütün olarak ekonominin durumunu etkilediğinden, para arzı miktarını etkileyerek birçok süreci etkilemek mümkündür.

Para piyasasında denge. Parasal toplamalar.

Para sürekli hareket halindedir. Para dolaşımının nakit şekli nakit hareketidir, yani. madeni paralar ve banknotlar. Madeni paralar, özel şekil ve standartta metal külçedir, banknotlar ise ülkenin merkez bankası tarafından verilen banknotlardır. Nakit dışı para dolaşımı şekli, nakit dışı ödemelerle ilişkilidir.

Para dolaşımı, ülkede meta dolaşımını sağlamak için gerekli para miktarını belirleyen belirli bir yasaya tabidir.

D + (R - K + P - V) / O,

D para miktarıdır;

P - satılacak malların fiyatlarının toplamı, ruble;

K - krediyle satılan malların fiyatlarının toplamı, ruble;

P - ödeme döneminin geldiği malların fiyatlarının toplamı, ruble;

B - karşılıklı olarak söndürülen ödemelerin miktarı, ruble;

O, belirli bir zaman diliminde paranın dönüş hızıdır.

Değişim denklemi, para arzı ürünü ile paranın devir hızının fiyat düzeyi ürününe ve gayri safi milli hasılanın gerçek değerine eşit olduğu hesaplanmış bir ilişkidir.

MCH O = RCHN,

M dolaşımdaki para miktarıdır;

O - yıllık para ciro hızı, ovmak;

P - malların fiyat seviyesi, ruble;

N, GSMH'nın gerçek değeridir, ruble;

R CH N - gayri safi milli hasılanın nominal değeri, ovmak.

Döviz denklemi, dolaşımdaki para miktarının gerçek ihtiyaca karşılık gelmesine yol açan bir ilişkiyi göstermektedir.Devletin doğru para ve maliye politikaları izleyerek bu ilişkiyi desteklemesi gerekmektedir.

Şu anda, para hareketi sürecindeki değişiklikleri analiz etmek için parasal büyüklükler kullanılmaktadır. Parasal toplamalar - bunlar likidite dereceleri bakımından birbirinden farklı olan para türleridir.

M hakkında - dolaşımdaki nakit;

M 1 = M o + tüzel kişilerin takas ve cari hesaplardaki fonları + bireylerin ticari bankalardaki vadesiz mevduatları;

M 2 = M 1 + bireylerin ve tüzel kişilerin ticari bankalardaki vadeli mevduatları;

M 3 = Ticari bankaların M 2 sertifikaları + serbestçe devredilebilen kredi tahvilleri vb.

Parasal dolaşımın bozulmaması için parasal büyüklüklerin belli bir dengede olması gerekir.

Parasal büyüklükleri kullanarak para dönüş hızını belirleyebilirsiniz:

Ç = N/M 2,

O, paranın ciro hızı, ciro;

N, yıllık GSMH hacmidir, ruble;

M 2 - parasal toplam, r.

3.6.5. Para talebi ve arzı. Para piyasasında denge

Para piyasası, paranın arz ve talebi arasındaki ilişkidir; burada "paranın fiyatı" faiz oranıdır. Para talebi, ekonomik varlıkların o anda ellerinde tutmak istedikleri ödeme aracı miktarıdır.

Para talebi Paranın iki işlevinden kaynaklanır: dolaşım aracı olarak ve zenginliğin korunmasında birlik olarak. Bahsettiğimiz ilk durumda para talebi anlaşma yapmak için alımlar ve satışlar (işlemsel talep), ikincisinde – diğer finansal varlıkları edinme aracı olarak para talebi üzerine(öncelikle tahviller ve hisse senetleri). İşlemsel talep, planlı ve plansız satın alma ve ödemeler yapmak için çek hesaplarında ve diğer finansal kuruluşlarda nakit veya fon şeklinde para saklama ihtiyacı ile açıklanmaktadır. İşlemler için para talebi esas olarak toplumun toplam parasal geliri ve GSMH'nın nominal değeriyle doğru orantılı değişimler tarafından belirlenir. Diğer finansal varlıkları satın almak için para talebi temettü veya faiz şeklinde gelir elde etme arzusuyla belirlenir ve faiz oranlarının düzeyiyle ters orantılı olarak değişir. Bu bağımlılık para talebi eğrisi D m ile yansıtılmaktadır.

Paraya olan toplam talep eğrisi D m, nüfusun ve firmaların, olası her faiz oranında hisse senedi ve tahvil satın alma işlemleri için sahip olmak istedikleri toplam para miktarını belirtir.

Para talebinin teorik modelleri

Para talebi ve miktar teorisi. Miktar teorisinin modern yorumu, gelir hareketinde paranın hızı kavramına dayanmaktadır ve bu kavram şu şekilde tanımlanır:

burada V para dolaşımının hızıdır, P mutlak fiyat düzeyidir,

Y gerçek üretim hacmi, M ise dolaşımdaki para miktarıdır.

Bu seviyenin formülünü M=P*Y/V şeklinde dönüştürürsek dolaşımdaki para miktarının, nominal gelirin para dolaşım hızına oranına eşit olduğunu görürüz. Denklemin sol tarafındaki M'yi para talebi miktarı olan D m parametresiyle değiştirirsek şunu elde ederiz:

Bu denklemden para için talep edilen miktarın aşağıdaki faktörlere bağlı olduğu anlaşılmaktadır:

Mutlak fiyat seviyesi. Diğer her şey eşit olduğunda, fiyat düzeyi ne kadar yüksek olursa para talebi de o kadar yüksek olur ve bunun tersi de geçerlidir;

Gerçek üretim hacminin seviyesi. Arttıkça nüfusun reel geliri de artıyor, bu da insanların daha fazla paraya ihtiyaç duyacağı anlamına geliyor. Çünkü daha yüksek reel gelirin varlığı aynı zamanda işlem hacminin de arttığı anlamına geliyor;

Para dolaşımının hızı. Buna göre para dolaşım hızını etkileyen tüm faktörler para talebini de etkileyecektir.

Para talebi Keynesyen modelde. J.M. Keynes, parayı zenginlik türlerinden biri olarak değerlendirdi ve nüfusun ve firmaların para biçiminde depolamak istediği varlıkların kısmının, likidite özelliğine ne kadar değer verdiklerine bağlı olduğuna inanıyordu. M-1 parası likit bir varlıktır. Keynes para talebi teorisini şöyle adlandırdı: Likidite tercihi teorisi.

J. Keynes'in inandığı gibi, üç neden insanları servetlerinin bir kısmını para şeklinde tutmaya teşvik ediyor:

Paranın ödeme aracı olarak kullanılması (para depolamaya yönelik işlemsel sebep);

Gelecekte kaynakların belirli bir kısmını nakit olarak elden çıkarma fırsatının sağlanması (ihtiyati sebep);

Spekülatif saik, faiz oranlarında artış beklenen dönemlerde varlıkların tahvil şeklinde tutulmasından kaynaklanan sermaye kayıplarını önleme arzusundan kaynaklanan para tutmadır.

Para talebi miktarı ile faiz oranı arasındaki geri bildirimi oluşturan da bu güdüdür.

Modern para talebi teorisi. Modern para talebi teorisi, John Keynes'in teorik modelinden aşağıdaki özelliklerde farklılık gösterir. O:

Faizsiz nakit varlıkları ve uzun vadeli tahvillerin ötesinde daha geniş bir varlık yelpazesini dikkate alır. Yatırımcılar hem faiz getiren para türlerinden hem de faiz getirmeyen para türlerinden oluşan portföyleri tutabilirler. Ek olarak, başka türde likit varlıklara da sahip olmaları gerekir: tasarruf ve vadeli hesaplardaki fonlar, kısa vadeli menkul kıymetler, tahviller ve şirket hisseleri vb.;

Para talebinin işlemsel, spekülatif ve ihtiyati saiklerle bölünmesini reddeder. Faiz oranı para talebini etkiler, ancak bunun tek nedeni faiz oranının para tutmanın fırsat maliyetini temsil etmesidir;

Zenginliği para talebindeki ana faktör olarak görür;

Aynı zamanda nüfusun ve firmaların likit bir varlığı tercih etme arzusunu etkileyen diğer koşulları da içerir; örneğin beklentilerde bir değişiklik, geleceğe yönelik kötümser bir tahminle para talebinin artacağı, iyimser bir tahminle para talebinin artacağı, para talebi düşecek;

Enflasyonun varlığını dikkate alır ve gerçek ve nominal gelir, gerçek ve nominal faiz oranları, para arzının gerçek ve nominal değerleri gibi kavramları açıkça birbirinden ayırır.

Para talebi fonksiyonu nominal faiz oranını kullanır. I. Fisher nominal ve reel faiz oranları arasındaki ilişkiyi aşağıdaki denklemle açıklamaktadır:

burada i nominal faiz oranıdır; r – reel faiz oranı; P enflasyon oranıdır.

Miktar teorisine göre para arzındaki bir artış enflasyonu artırır, enflasyon da nominal oranı artırır. Bu bağımlılığa Fisher etkisi denir.

Para arzı, belirli bir anda bir ülkede dolaşan ödeme araçlarının toplamıdır. Bankacılık sistemi dışındaki nakit parayı (C) ve mevduatları (D) içerir: M S =C+D.

Para miktarı para tabanının büyüklüğüne bağlıdır, yani. merkez bankasının varlıkları, asgari rezerv kapsamı normu, ticari bankaların fazla rezerv miktarı ve nakit paranın nüfusun toplam ödeme araçları içindeki payı.

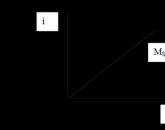

Grafiksel olarak arz eğrisi şöyle görünür:

Faiz oranı ne kadar yüksek olursa, belirli bir para tabanı ve sabit rezerv karşılama oranı için para arzı da o kadar büyük olur. Para tabanındaki bir artış (azalış) ile para arzı eğrisi sola (sağa) kayacak; rezerv karşılama oranındaki bir azalma (artış) ile arz eğrisi sağa (sola) kayacaktır.

Para arzının hacmi nüfusun, Merkez Bankasının ve ticari bankaların davranışlarına göre belirlenir.

Para piyasası- Bu, para talebinin ve arzının faiz oranlarının seviyesini, paranın “fiyatlarını” belirlediği bir piyasadır; para talebi ve arzının etkileşimini sağlayan bir kurumlar ağıdır.

Para piyasasında para diğer mallar gibi “satılmaz” veya “satın alınmaz”. Bu para piyasasının özelliğidir. Para piyasası işlemlerinde para, nominal faiz oranı cinsinden ölçülen fırsat maliyeti üzerinden diğer likit varlıklarla değiştirilir.

Para piyasasında arz edilen para miktarının nüfusun para talebi hacmine eşit olduğu duruma ne ad verilir? Para piyasası dengesi. Bir toplumda para arzı Merkez Bankası tarafından kontrol ediliyorsa, fiyatlar ve ekonomik mallar istikrarlı ise para arzı eğrisi dikey bir görünüme sahip olacaktır. E denge noktasıdır.

Para talebi faiz oranının azalan bir fonksiyonudur. Eğer artarsa, para talebi artar (D L eğrisi) sağa kayar ve faiz oranı artar. Para arzındaki bir azalma da benzer bir etkiye sahip olacaktır.

Gelir ve para talebi azaldığında ve arz arttığında borç verme oranında bir düşüş meydana gelir.

| Öncesi |

Para talebi(para talebi), ekonomik analizde ekonomik varlıkların belirli miktarda ödeme aracına sahip olma arzusunu veya genel piyasanın para ihtiyacını açıklamak için kullanılan genel bir kavramdır.

Para talebi, paranın iki işlevi tarafından belirlenir - olmak (yani, işlemleri sonuçlandırmak için gerekli olan para); olmak (yani yeni varlıklar biriktirmek ve edinmek için paraya ihtiyaç vardır). Para talebine ilişkin çeşitli teorik modeller vardır ve bunların içinde buna yol açan farklı nedenler analiz edilir.

Böylece, J.M. Keynes (1883-1946) para talebini yaratan üç güdü belirledi:

- işlemsel (işlem güdüsü) - para ihtiyacı;

- ihtiyati sebep - planlanmamış harcamalar durumunda para tasarrufu;

- Spekülatif sebep: Gelecekteki faiz oranlarına ilişkin belirsizlik karşısında serveti korumak için para talebi.

İşlem yapmak için para talebi- insanların ödeme yapmak için değişim aracı olarak kullanmak istedikleri para miktarı. İşlemler için para talebi, nominal değerdeki değişikliklerle doğrudan bağlantılı olarak değişir.

Bir varlık olarak para talebi- insanların tasarruf olarak tutmak istediği para miktarı. Bir varlık olarak paraya olan talep ters yönde değişir. Faiz oranları düşük olduğunda veya para tutmanın fırsat maliyeti düşük olduğunda, insanlar daha fazla varlığı varlık şeklinde tutmayı tercih ederler. Faiz oranları yüksek olduğunda veya fırsat maliyetleri yüksek olduğunda likidite çok pahalı olur ve insanlar daha az para biçiminde varlık tutar.

Spekülatif amaçlı para talebi- Bir varlığın fiyatı düştüğünde olası fayda sağlamak üzere likit formda saklanan nakit bakiyelerine olan talep. Nakit bakiye tutma kararı faiz oranına bağlıdır. Mevcut faiz oranı yüksekse, para tutmanın yüksek fırsat maliyeti ve göz ardı edilebilir zarar riski nedeniyle insanlar varlıkları şeklinde tutmak yerine varlıkları şeklinde tutmayı tercih ederler: faiz oranlarının daha fazla yükselmesi pek mümkün değildir ve tahvil fiyatlarının düşmesi. Başka bir deyişle tahvil fiyatları ile arasında ters bir ilişki vardır. Spekülatif işlemler beklenen fiyat değişikliklerinin sonucudur. Faiz oranları düşük ve tahvil fiyatları yüksek kalırsa, fırsat maliyetlerinin düşük olması, faiz oranlarının artacağı beklentisi ve buna bağlı olarak tahvil fiyatlarının düşmesi nedeniyle insanlar likiditeyi tercih edeceklerdir. Sonuç, faiz oranı ile spekülatif bakiye talebi arasında ters bir ilişkidir. Spekülatif para talebi, işlemler için para talebi ve öngörülemeyen amaçlarla para talebi ile birlikte oluşur. toplam para talebi.

Faiz elastik para talebi, faiz oranındaki değişikliklere duyarlı olan para talebidir.

Para talebi faiz esnekliğine sahip değil, faiz oranındaki değişikliklere duyarsız olan para talebidir.

İstikrarlı bir para talebinin varlığının tanınması, parasalcılık teorisinin temelini oluşturdu. Bu varsayıma dayanarak, maliye politikasının tarafsız olduğu, yani hükümet harcamaları faiz oranlarını yükselttiğinde özel sektörün üretiminin de buna bağlı olarak düştüğü gösterilebilir. Ayrıca, para arzındaki değişiklikler, gayri safi yurtiçi hasılanın nominal değerindeki değişiklikler veya döviz kurundaki değişiklikler için gerekli ve yeterli bir koşuldur. Ancak ekonometrik çalışmalar para talebinin gerçekten istikrarlı olup olmadığını güvenilir bir şekilde tespit edemedi.

Para talebinin farklı teorilerde farklı yorumları vardır.

Monetarizm, dolaşımdaki parayı makroekonomik analizin ana aracı olarak görüyor.

Paranın miktar teorisi çerçevesinde para talebi N. Fisher'ın denklemine (modeline) göre belirlenir:

MV = PQNerede M- dolaşımdaki para miktarı;

V– para dolaşımının hızı;

Q– satılan malların sayısı;

R– mal ve hizmetlerin ortalama fiyatı.

Denklemi dönüştürdükten sonra:

MD = (PQ)/VNerede MD- talep edilen para miktarı.

İşlemlerin dikkate alındığını varsayarsak, o zaman P·Q Nominal GSYİH'ya eşittir. Buradan M V = GSMH ve sonrası

MD = GSMH/VM. Friedman'ın para miktarı teorisinin modern yorumu, bir bireyin “kaynak portföyü” - para ve diğer varlıkların miktarıyla sınırlı olan para talebini dikkate alır:

MD = P f (R b , Re , p, g, y, u)Nerede MD– para talebinin miktarı;

R– mutlak fiyat seviyesi;

Rb– tahvillerdeki nominal faiz oranı;

Tekrar– hisselerden elde edilen gelirin piyasa değeri;

R– yüzde olarak fiyat seviyesindeki değişim oranı;

G– insan zenginliği (emek) ile diğer tüm zenginlik biçimleri arasındaki ilişki;

sen– toplam servet miktarı;

sen– zevk ve tercihlerdeki olası değişiklikleri yansıtan bir değer.

Modern monetarizmin rakip para teorileri vardır: Keynesçilik ve neo-Keynesçilik. Keynesyen teori, para talebini, ekonomik varlığın servetinin bir kısmını likit parasal varlıklar şeklinde saklama güdülerine dayalı olarak belirlemeye çalışır. J.M. Keynes, yukarıda belirtildiği gibi, aşağıdaki saikleri tanımlar: işlemsel, spekülatif, ihtiyati. Kişinin para talebinde kendisine hangi güdülerin rehberlik ettiğini her zaman tam olarak belirleyememesi önemlidir.

İşlemsel, parayı bir ödeme aracı olarak kullanmanın kolaylığına dayanan, parayı depolamanın nedenidir. Tedbir, gelecekte planlanmamış harcamalar yapabilmek için para biriktirme güdüsüdür. Spekülatif, gelecekteki piyasa değerinin belirsizliğinden ve kayıplardan kaçınma arzusundan kaynaklanan para depolamanın bir nedenidir.

Keynes, para talebinin nominal gelire ve faiz oranına bağlı olduğuna inanıyordu: Nominal gelirin para talebi üzerinde doğru orantılı bir etkisi vardır ve faiz oranı ters orantılıdır.

Monetarizm ile Keynesçilik arasındaki temel farklar aşağıdaki gibidir.

Devletin düzenleyici rolüne odaklanan Keynesçiliğin aksine, monetaristler eski klasik okula daha yakındırlar ve genellikle devletin düzenlemeye müdahalesini reddederler.

Keynesçiler paraya ikincil bir rol atfederken parasalcılar üretim düzeyini, istihdamı ve fiyatları belirleyenin para dolaşımı olduğuna inanırlar.

Para arzının dolaşım hızının yorumlanmasında farklı konumlar bulunmaktadır. Parasalcılar hızın (V) sabit olduğuna inanırlar. Ancak paranın dolaşım hızı (V) sabitse, o zaman (M · V = P · Q ve ayrıca M · V = GSMH) denkleminden para arzı M arasında doğrudan ve öngörülebilir bir ilişki olduğu sonucu çıkar. ve GSMH.

Keynesçiler, para arzındaki bir değişikliğin önce faiz oranının seviyesini değiştirdiğine, daha sonra ve ancak bu sayede nominal GSMH'da bir değişikliğe neden olduğuna inanıyorlar.

Monetaristler, uzun vadeli politikada devletin para arzında (M) haklı bir sürekli artış sağlaması gerektiğine inanırlar.

Parasalcıların aksine Keynesçiler, bu artışın birçok olumsuz sonuçla dolu olduğuna inanıyor. Para arzı artarsa, ona olan talep düşer ve kredinin fiyatı da düşer, yani. Faiz oranı, para arzındaki büyümeye yanıt vermeyi bırakır. Sonuç olarak ekonomi, para miktarı ile nominal GSMH arasındaki neden-sonuç ilişkileri zincirine düşer ve onu kırar. Bu nedenle, parasalcıların aksine, Keynesçiler ekonomiyi istikrara kavuşturmanın ana yolunu düşünüyor, değil.

Yavaş yavaş her ikisi de aşırı konumlarını terk ediyor, böylece aralarındaki çelişkiler yumuşatılıyor ve para teorisi alanında şu anda iktisatçılar arasında hakim olmaya başlayan Keynesyen-neoklasik bir sentez ortaya çıkıyor.

Popüler

- Yatırım talebi Keynesyen yatırım talebi kavramı

- Para yatırmaya nasıl başlanır: Talimatlar ve örnekler Sıfırdan nasıl başarılı bir yatırımcı olunur?

- Bir tüccar için ticaret planı nasıl oluşturulur (örnek) Forex ticaret planı nasıl oluşturulur

- Forex saat kaçta açılıyor Forex işlemleri cuma günü saat kaçta bitiyor?

- Çin borsasına nasıl yatırım yapılır?

- İçeriğe dayalı reklamcılık uzmanı - kimdir ve ne yapar?

- Küçük işletme hibeleri: nerede bulunur ve nasıl alınır

- Küçük işletmelere devlet yardımı

- Girişimcilere yeni başlayanlar için hibeler Bir iş kurmak için devletten para

- Instagram'da ürün tanıtımı: Kendinizi milyonlara tanıtın