อัตราภาษี eeshn

องค์กรและผู้ประกอบการแต่ละรายที่ทำงานในภาคเกษตรได้รับผลประโยชน์และความชอบจากรัฐ ระบบการคลังแบบพิเศษได้รับการพัฒนาสำหรับพวกเขา - ภาษีเกษตรเดียว อัตราภาษีเกษตรแบบรวมตั้งไว้ที่ 6% ฐานภาษีคำนวณเป็นผลต่างระหว่างด้านรายได้และรายจ่าย ซึ่งจะช่วยลดการจ่ายงบประมาณให้เหลือน้อยที่สุด ซึ่งจะสร้างเงื่อนไขที่เอื้ออำนวยต่อการพัฒนาการผลิตพืชผล การเลี้ยงสัตว์ และการทำป่าไม้

ในปี 2560 อัตราภาษีเกษตรแบบรวมตั้งไว้ที่ 6% ค่านี้ใช้ได้ทั่วประเทศ ยกเว้นสองส่วน:

- แหลมไครเมีย;

- เซวาสโทพอล.

ในภูมิภาคเหล่านี้สำหรับปี 2560-2561 มีการกำหนดอัตราพิเศษ 4% ซึ่งกำหนดโดยกฎหมายระดับภูมิภาค ในปี 2559 ต่ำกว่านั้น - 0.5%

สำคัญ! สิทธิพิเศษนี้ใช้เฉพาะกับ บริษัท เหล่านั้นและผู้ประกอบการแต่ละรายที่ดำเนินกิจกรรมโดยตรงในอาณาเขตของหัวข้อเหล่านี้ของสหพันธรัฐรัสเซีย

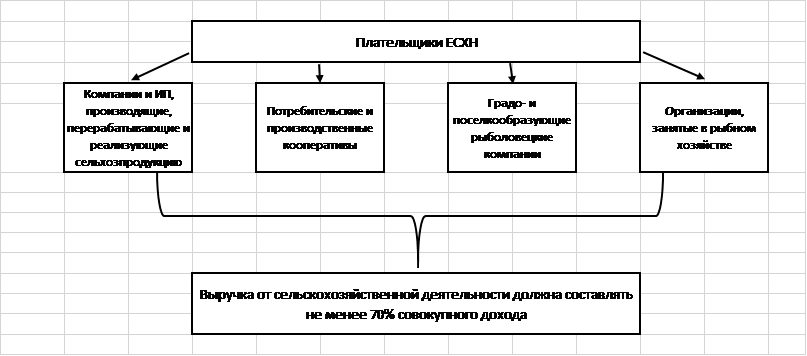

ใครสามารถเป็นผู้จ่ายภาษีการเกษตรเพียงคนเดียวได้?

อัตราภาษีแบบรวมพิเศษมีให้สำหรับบริษัทจำนวนจำกัดที่ตรงตามข้อกำหนดทางกฎหมาย ซึ่งรวมถึง:

- บริษัทและผู้ประกอบการแต่ละรายที่ผลิต แปรรูป และจำหน่ายสินค้าเกษตร

- สหกรณ์ผู้บริโภคและการผลิตทางการเกษตรที่ได้รับการยอมรับตามกฎหมายที่ใช้บังคับ

- บริษัทประมงที่สร้างเมืองและหมู่บ้าน (หากจ้างอย่างน้อยครึ่งหนึ่งของผู้อยู่อาศัยในนิคม รวมทั้งคนงานและครอบครัวด้วย)

- บริษัทประมงและผู้ประกอบการรายบุคคลซึ่งมีพนักงานไม่เกิน 300 คน มีเรือหรือใช้งานภายใต้สัญญาเช่าเหมาลำ

สำหรับผู้เสียภาษีทุกประเภทที่ระบุไว้มีกฎทั่วไปเกี่ยวกับโครงสร้างรายได้: อย่างน้อย 70% ของรายรับต้องมาจากการเกษตร

สำคัญ! ในปี 2560 กิจกรรมทางการเกษตรรวมถึงกิจกรรมเสริม: เล็มหญ้า คัดไก่ ฉีดพ่นสารเคมีกำจัดแมลงศัตรูพืช เป็นต้น

ภาษีใดบ้างที่ถูกแทนที่ด้วยภาษีเกษตรรวม?

คุณลักษณะของภาษีเกษตรแบบครบวงจรคือการยกเว้นผู้จ่ายเงินจากการโอนการชำระเงินงบประมาณอื่น ๆ ตามปกติสำหรับ OSNO ซึ่งหมายถึงการลดภาระทางการเงินและขั้นตอนการบัญชีที่ง่ายขึ้น

บริษัท การเกษตรไม่จ่ายเงินให้กับคลัง:

- ภาษีทรัพย์สิน

- ภาษีมูลค่าเพิ่ม (ยกเว้นกรณีที่ภาระผูกพันของตัวแทนได้รับการปฏิบัติตามและสินค้าถูกขนส่งข้ามพรมแดนของสหพันธรัฐรัสเซีย)

- ภาษีเงินได้;

- ภาษีเงินได้บุคคลธรรมดา (ตามภาระผูกพันด้านงบประมาณของผู้ประกอบการรายบุคคลที่ไม่มีพนักงาน)

สิ่งที่สำคัญเป็นพิเศษคือการยกเว้นภาษีมูลค่าเพิ่ม ซึ่งเป็นภาษีที่ซับซ้อนที่สุดในแง่ของการบัญชีและการคำนวณ องค์กรและผู้ประกอบการไม่จำเป็นต้องออกใบแจ้งหนี้ เก็บสมุดรายวันของใบแจ้งหนี้ที่ได้รับและที่ออก สมุดการซื้อและการขาย ช่วยประหยัดเวลาและเงินค่าจ้างพนักงานบัญชี

ผู้ผลิตทางการเกษตรจ่ายภาษีอะไรบ้าง?

องค์กรและผู้ประกอบการแต่ละรายที่ดึงดูดพนักงานจะต้องทำหน้าที่ตัวแทนภาษีและโอน 13% ของรายได้พนักงานไปยังคลังของรัฐ การชำระภาษีจะทำไม่เกินวันถัดไปหลังจากการโอนค่าจ้าง สำหรับการจ่ายค่าวันหยุดและหนังสือรับรองการไร้ความสามารถ - ไม่เกินวันสุดท้ายของเดือนที่รายงาน

การใช้แรงงานจ้างเป็นนัยถึงภาระผูกพันของบริษัทหรือผู้ประกอบการรายบุคคลในการจ่ายเบี้ยประกัน ในปี 2560 อัตราสำหรับพวกเขาถูกกำหนดไว้ที่ระดับต่อไปนี้:

| กองทุนนอกระบบ | ประมูล |

| FIU | 22 |

| FSS | 2,9 |

| FFOMS | 5,1 |

สำคัญ! เกษตรกรเจ้าของคนเดียวที่ไม่มีพนักงานมีหน้าที่ต้องจ่ายเงินประกันคงที่สำหรับตัวเอง

ตามวรรค 3 ของศิลปะ 346.1 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย องค์กรและผู้ประกอบการแต่ละรายที่เปลี่ยนมาใช้ภาษีการเกษตรแบบรวมศูนย์จะไม่สูญเสียภาระหน้าที่ในการชำระภาษีการขนส่งสำหรับรถยนต์ รถโดยสาร การขนส่งทางน้ำและทางอากาศที่พวกเขาเป็นเจ้าของ

ยานพาหนะที่มีชื่อในข้อ 2 ของศิลปะ 358 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย เหล่านี้เป็นรถรวม รถแทรกเตอร์และเครื่องจักรพิเศษ (รถบรรทุกปศุสัตว์ รถบรรทุกนม ฯลฯ) เป็นสิ่งสำคัญที่จะต้องปฏิบัติตามสองเงื่อนไขพร้อมกัน:

- อุปกรณ์ที่ใช้สำหรับกิจกรรมการเกษตร

- เครื่องจักรจดทะเบียนกับผู้ผลิตทางการเกษตร

ภาษีเกษตรแบบรวมไม่ได้ยกเว้นบริษัทหรือผู้ประกอบการรายบุคคลจากการชำระภาษีศุลกากรที่จำเป็นสำหรับการขนส่งสินค้าข้ามพรมแดนของสหพันธรัฐรัสเซีย พวกเขามีหน้าที่ปฏิบัติตามภาระผูกพันภาษีมูลค่าเพิ่มของหน่วยงานที่เกิดจากการทำธุรกรรมกับหน่วยงานและพันธมิตรต่างประเทศ

วิธีการคำนวณฐานภาษีสำหรับภาษีเกษตรรวม?

สูตรคำนวณภาษีเกษตรรวมถูกกำหนดเป็น:

ภาษี = (รายได้ - ค่าใช้จ่าย) * 0.06

รายได้รวมถึงรายได้จากการขายผลิตภัณฑ์ที่ผลิตขึ้นและกิจกรรมที่ไม่ขาย (การจัดหาสถานที่และเครื่องจักรกลการเกษตรให้เช่า การออกสิทธิ์ในการใช้ทรัพย์สินทางปัญญา การขายทรัพย์สิน การมีส่วนร่วมในองค์กรอื่น ฯลฯ)

สำคัญ! ในการคำนวณรายได้ใช้วิธีเงินสดเช่น การคำนวณคำนึงถึงเงินที่ได้รับจริงที่สำนักงานแคชเชียร์หรือในบัญชีกระแสรายวัน รวมถึงเงินทดรองที่ได้รับจากผู้ซื้อ

ในองค์ประกอบของส่วนค่าใช้จ่ายซึ่งลดฐานภาษีคุณสามารถรวมค่าใช้จ่ายจากรายการที่ให้ไว้ในวรรค 2 ของศิลปะ 346.5 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย มีข้อ จำกัด อย่างเคร่งครัดและไม่สามารถตีความไปในทิศทางของการขยายตัวได้

รหัสภาษีของสหพันธรัฐรัสเซียกล่าวถึงค่าใช้จ่ายต่อไปนี้:

- สำหรับการซื้อสินทรัพย์ถาวรและการซ่อมแซมใหม่ การปรับปรุงสิ่งที่มีอยู่;

- สำหรับการซื้อสินทรัพย์ไม่มีตัวตน

- สำหรับค่าตอบแทนบุคลากร

- เพื่อชำระภาษีและค่าธรรมเนียม (นอกเหนือจากภาษีเดียว) เบี้ยประกันสำหรับพนักงานที่ได้รับการว่าจ้าง

- สำหรับการจัดซื้อวัตถุดิบ วัสดุที่จำเป็นสำหรับการดำเนินกิจกรรมทางการเกษตร

- เพื่อโฆษณาสินค้า

- สำหรับการซื้อเครื่องเขียน, การชำระค่าบริการของนักบัญชีที่ได้รับการว่าจ้าง, ผู้สอบบัญชี, ทนายความ;

- เพื่อความปลอดภัยในการทำงาน อุปกรณ์ และการบำรุงรักษาเสาปฐมพยาบาล

เพื่อให้ค่าใช้จ่ายดังกล่าวในศิลปะ 346.5 แห่งรหัสภาษีของสหพันธรัฐรัสเซียสามารถลดฐานภาษีต้องเป็นไปตามข้อกำหนด:

- ชำระเต็มจำนวน (ใช้วิธีเงินสดสำหรับการบัญชีต้นทุน)

- ได้รับการยืนยันจากเอกสารหลัก

- เกิดขึ้นจริง

เงินทดรองจ่ายให้แก่ซัพพลายเออร์ของสินค้าและบริการไม่รวมอยู่ในส่วนค่าใช้จ่ายของสูตรภาษี พวกเขาได้รับเงินแล้ว แต่ไม่เกิดขึ้นจริง: ผลิตภัณฑ์ที่ซื้อยังไม่ได้จัดส่ง ยังไม่ได้ดำเนินการ

คุณสมบัติของการคำนวณภาษีเกษตรแบบครบวงจร

บริษัทที่ใช้ UAT ไม่จำเป็นต้องเก็บบันทึกทางบัญชีแยกต่างหาก พวกเขากำหนดขนาดของภาษีเดียวตามข้อมูลทางบัญชี

เกิดความขัดแย้งขึ้น: ในโปรแกรมบัญชี นักบัญชีจะสะท้อนถึงธุรกรรมเมื่อธุรกรรมเสร็จสมบูรณ์ ไม่ใช่การชำระเงินจริง ซึ่งหมายความว่าสำหรับการคำนวณภาระผูกพันด้านงบประมาณที่ถูกต้อง ต้องเลือกเฉพาะธุรกรรมที่ชำระเงินแล้วจากชุดธุรกรรม

วิธีการคัดเลือกถูกกำหนดไว้ในนโยบายการบัญชีของบริษัท ส่วนใหญ่มักใช้งบดุลสำหรับบัญชี 60 และ 62 เพื่อวัตถุประสงค์เหล่านี้

กฎหมายกำหนดภาระผูกพันของบริษัทและผู้ประกอบการแต่ละรายในการโอนภาษีครั้งเดียวปีละสองครั้ง:

- การชำระเงินล่วงหน้าตามผลงานหกเดือน - จนถึง 25.07;

- รวมตามผลลัพธ์ 12 เดือน - จนถึงวันที่ 31 มีนาคมของปีถัดไป

เมื่อคำนวณการชำระเงินล่วงหน้าของภาษีเกษตรรวม อัตราภาษีจะถูกคูณด้วยผลต่างระหว่างรายได้ครึ่งปีและค่าใช้จ่าย

การคำนวณขั้นสุดท้ายถูกกำหนดโดยสูตร:

ภาษี = (รายได้สำหรับปี - ค่าใช้จ่ายสำหรับปี) * 6% - จำนวนเงินที่จ่ายล่วงหน้า

หากสูตรสำเร็จ ผู้เสียภาษีจะโอนจำนวนเงินที่คำนวณได้ไปยังงบประมาณ หากได้รับตัวเลขติดลบเขาสามารถคืนเงินจากคลังของรัฐตามศิลปะ 78 แห่งรหัสภาษีของสหพันธรัฐรัสเซียหรือหักล้างการจ่ายเงินมากเกินไปเพื่อเป็นเกียรติแก่ภาระผูกพันด้านงบประมาณของรัฐบาลกลางอื่น ๆ

การเปรียบเทียบภาษีเกษตรรวมและระบบภาษีอื่นๆ

ในกระบวนการเลือกระบบภาษีสำหรับบริษัทขนาดเล็กหรือผู้ประกอบการรายบุคคล จำเป็นต้องทำการคำนวณและเปรียบเทียบเงื่อนไขภายในกรอบของระบอบการปกครองที่มีอยู่ ขอนำเสนอลักษณะสำคัญของพวกเขาในรูปแบบของตาราง:

จากข้อมูลข้างต้นเห็นได้ชัดว่าเงื่อนไขสำหรับภาษีเกษตรแบบรวมเป็นเงื่อนไขที่ภักดีที่สุดสำหรับผู้เสียภาษี ระบอบการปกครองถือว่าอัตราขั้นต่ำ 6% ค่าที่คล้ายกันถูกกำหนดไว้สำหรับ "รายได้" ของ STS แต่ฐานที่ต้องเสียภาษีภายในระบบนี้มีขนาดใหญ่กว่าภาษีรวมทางการเกษตรมาก

ภาษีเกษตรแบบรวมเปรียบได้กับ "รายได้ลบค่าใช้จ่าย" ของ STS สำหรับภูมิภาคเหล่านั้นซึ่งกำหนดอัตราไว้ที่ระดับต่ำสุด 6% ระบบภาษีทั่วไปไม่สามารถแข่งขันกับภาษีเกษตรแบบครบวงจรได้ เนื่องจาก ถือว่ามีอัตราที่สูง (ส่วนต่างมากกว่าสามครั้ง) กระบวนการทางบัญชีที่ซับซ้อนยิ่งขึ้น และความจำเป็นในการคำนวณและชำระภาษีมูลค่าเพิ่ม

อัตราภาษีเกษตรแบบครบวงจรเพียง 6% ซึ่งสร้างเงื่อนไขที่เอื้ออำนวยต่อการพัฒนาภาคเกษตร ไม่มีภาษีขั้นต่ำ ดังนั้นบริษัทที่ไม่ทำกำไรจะไม่จ่ายอะไรเลยตามงบประมาณ ทำให้ภาษีเกษตรรวมเป็นทางเลือกที่ชาญฉลาดสำหรับฟาร์ม บริษัท และผู้ประกอบการรายบุคคล

หากคุณพบข้อผิดพลาด โปรดเลือกข้อความและกด Ctrl + Enter.

เป็นที่นิยม

- กระทิงและหมีในตลาดหลักทรัพย์: หน้าสัตว์ร้ายของตลาดหุ้น

- ขั้นตอนการเปิดสำนักงานทันตกรรมเอกชน

- วิธีเปิดร้านของคุณเอง - คำแนะนำทีละขั้นตอนสำหรับผู้เริ่มต้น + ตัวอย่างชีวิตจริง

- รายได้จากการขาย - สูตรและแนวคิด

- อะไรคือความแตกต่างระหว่างมาร์จิ้นและกำไร - สูตรการคำนวณ

- คำแนะนำ 1: วิธีเปลี่ยนจากระบบง่ายเป็นระบบที่มีการชำระภาษีมูลค่าเพิ่ม

- ค่าเสื่อมราคารถยนต์ - มันคืออะไร?

- ธุรกิจเมื่อวาน: 7 ปัญหาหลักของนายหน้าสมัยใหม่ :: ความคิดเห็น :: RBC Real Estate

- อะไรคือความแตกต่างระหว่างบริษัทร่วมทุน ห้างหุ้นส่วน และสหกรณ์ประเภทสาธารณะและที่ไม่เปิดเผยต่อสาธารณะ?

- ธุรกิจธรรมดา - แปลงส่วนตัวในครัวเรือน (แปลงย่อยส่วนบุคคล)