Borsanın işlevleri. Borsanın gelişimi ve yapısı

Borsa, bir şirketin (tam, limited şirket ve ek yükümlülüğü olan bir şirket hariç) veya menkul kıymetler tüccarları birliğinin bir yan kuruluşunun örgütsel ve yasal biçiminde kurulur ve faaliyet gösterir ve Medeni Kanun'a uygun olarak çalışır. Ukrayna, eğitim, faaliyetler ve bu Yasa ile tanımlanan özelliklere sahip tüzel kişilerin feshi ile ilgili yasalar.

Borsa, en az yirmi kurucu - borsada mesleki faaliyette bulunma hakkı için lisansa sahip menkul kıymet tüccarları veya en az yirmi menkul kıymet tüccarı olan derneklerinden oluşur. Bir menkul kıymet tüccarının payı, borsanın kayıtlı sermayesinin yüzde 5'inden fazla olamaz.

Borsanın yetkili sermayesinin büyüklüğü en az 15.000.000 UAH olmalıdır. Takas ve mutabakat gerçekleştiren borsanın öz sermayesi en az 25.000.000 UAH olmalıdır.

Borsanın her üyesi, ticaretin organizatörü olarak borsanın faaliyetlerini organize etme konusunda eşit haklara sahiptir.

Borsanın ticaret organizatörü olarak faaliyetleri, üye sayısı 20'den az ise ve borsa bir menkul kıymetler birliğinin bir yan kuruluşu olarak kurulmuşsa, Ulusal Menkul Kıymetler Komisyonu ve Borsa tarafından geçici olarak askıya alınır. bayiler - böyle bir derneğin üye sayısı 20'den az olduğunda Altı ay içinde yeni üye kabulü gerçekleşmemişse, borsanın faaliyetleri

Borsaya üye olanlar, ancak borsada mesleki faaliyette bulunma yetkisine sahip ve borsanın tüm kural, düzenleme ve standartlarına uymayı taahhüt etmiş menkul kıymet tacirleri olabilir.

Menkul kıymetler tacirine verilen borsada mesleki faaliyette bulunma izninin iptali halinde borsa üyeliği sona erer.

Borsa gereksinimleri:

1. Borsa, Ulusal Menkul Kıymetler ve Borsa Komisyonu'na aşağıdakiler hakkında bilgi vermekle yükümlüdür:

Borsada menkul kıymet alım satımı için sözleşmeler akdetmeye kabul edilen menkul kıymet tacirlerinin listesi;

Kotasyon prosedürünü geçen menkul kıymetlerin listesi;

Listeleme - menkul kıymetleri ticaret organizatörünün siciline dahil etmek ve uygunluğu izlemek için bir dizi prosedür tarçın x Menkul kıymetler ve ihraççı, ticaret organizatörünün kurallarında belirlenen koşul ve gerekliliklere göre.

Menkul Kıymetler ve Menkul Kıymetler Piyasası Ulusal Komisyonu tarafından belirlenen dönem için menkul kıymet alım satım hacmi (menkul kıymet sayısı, imzalanan anlaşmaların toplam değeri, her ihraççı için menkul kıymet oranı ayrı ayrı).

2. Ulusal Menkul Kıymetler ve Menkul Kıymetler Piyasası Komisyonu, bu maddenin birinci bölümünde belirtilen bilgilerin sunulmasına ilişkin usul ve biçimleri belirler ve borsaların bilgi ifşası üzerinde denetim uygular.

Borsada ticaret organizasyonu. Borsa, borsada işlem yapan katılımcılardan alınan arz ve talep verilerine dayanarak menkul kıymetleri kote ederek menkul kıymetlerle sözleşme yapılması için örgütsel koşullar oluşturur.

Borsa üyeleri ve diğer kişiler, kanuna uygun olarak borsada işlem yapmaya katılma hakkına sahiptir.

Borsada alım satım, borsa kurulu tarafından onaylanan ve Ulusal Menkul Kıymetler ve Borsa Komisyonu tarafından tescil edilen borsa kurallarına göre yapılır.

Borsa kuralları:

Borsa ticaretinin organizasyonu ve yürütülmesi;

Menkul kıymetlerin listelenmesi ve listeden çıkarılması;

listeden çıkarma- ticaret organizatörünün kurallarına uymayan menkul kıymetlerin ticaret organizatörü sicilinden çıkarılması, daha sonra ticaret organizatöründeki dolaşımlarının sona erdirilmesi veya dahil edilmeden dolaşıma kabul edilen menkul kıymetler kategorisine aktarılması ile ilgili prosedür ticaret organizatörünün sicilinde

Borsa üyelerinin ve kanunla belirlenen diğer kişilerin borsa işlemlerine kabulü;

Menkul kıymet kotasyonları ve döviz kurlarının yayınlanması;

Alıntılar- değerli bir varlığın piyasa fiyatını belirleme ve/veya sabitleme mekanizması

Borsanın faaliyetlerine ilişkin bilgilerin açıklanması ve açıklanması;

Borsa üyeleri ile kanuna göre borsa işlemlerine katılma hakkı bulunan diğer kişiler arasındaki ihtilafların çözümü;

Borsa üyelerinin ve borsa ticaretine katılma hakkına sahip diğer kişilerin kanuna, borsa kurallarına uygunluğunu kontrol etme;

Borsa kurallarının ihlali için yaptırımların uygulanması.

Borsa aşağıdakileri gerçekleştirir: özellikler:

İşletmelerin banka dışı sermayeyi ödünç vermelerine erişim sağlar;

Devlet tahvillerinin yerleşimini koordine eder;

Finansal sermayenin bir faaliyet alanından diğerine transferini sağlar;

Finansal araçların dolaşımına ilişkin piyasa ilişkilerini düzenler.

Borsaların ana katılımcıları:

aracı kurumlar- bunlar, menkul kıymetlerin müşterileri pahasına komisyon veya komisyon anlaşmaları temelinde yeni bir mal sahibine teslimlerine karşı ödenmesini sağlayan menkul kıymetlerle 1 medeni hukuk işlemi yürüten şirketlerdir.

Bayi firmalar- bunlar, menkul kıymetlerle medeni hukuk işlemlerini yürüten, menkul kıymetlerin yeni bir sahibine teslimi karşılığında kendi adına ve yeniden satış amacıyla masrafları kendisine ait olmak üzere ödenmesini sağlayan şirketlerdir.

Komisyoncu- Borsada işlem yapılmasına aracılık eden kişilerdir.

Ticaret faaliyetinin türüne bağlı olarak, borsa üyeleri dört kategoriye ayrılır:

Broker-komisyon acentesi, aracı kurumlardan müşteri taleplerini toplar, bunları borsa katına iletir ve bunların uygulanmasından sorumludur;

Bir takas komisyoncusu, diğer komisyoncuların emirlerini yerine getirir;

Bir borsa taciri, işlemleri yalnızca borsa kurallarına göre masrafları kendisine ait olmak üzere gerçekleştirir. Müşterilerin emirlerini yerine getirmesi yasaktır;

"uzman" üç ana işlevi yerine getirir: komisyoncu olarak hareket ederek belirli menkul kıymet gruplarıyla emirleri yerine getirir; tacir olarak hareket eder, yani masrafları kendisine ait olmak üzere menkul kıymetler alır ve satar; arz ve talepteki geçici dengesizlikleri telafi ederek belirli menkul kıymetler için piyasada istikrarı sağlama görevini yerine getirir. Uzman, borsadaki merkezi figürdür.

Borsadaki tüm işlemler nakit (spot) ve acil olarak ayrılmıştır.

Nakit işlem (spot)- Özelliği, menkul kıymetlerin kural olarak işlem gününde veya 1 C gün içinde ödenmesi ve alıcıya devredilmesidir. Bu tür anlaşmalar için pazar denir nakit (nokta), ve nakit (spot) fiyat. Bu anlaşmalar, menkul kıymetlerin ilk yerleşimini ve ikincil yeniden satışını sağlar. Borsanın uzman grubunda kote olan (incelenen) menkul kıymetler, borsada ilk yerleştirmeye kabul edilir. Menkul kıymetlerin ikincil yeniden satışı aşağıdaki gibidir:

Borsada işlem gören menkul kıymetler üzerinden işlem yapılır;

Gösterim, arz ve talebin gerçek döviz fiyatları temelinde derlenir;

Aracı kurumlara menkul kıymet alıp satma talimatı emir şeklinde verilir.

Bir varlığın gelecekte teslimini konu alan sözleşmelere ne ad verilir? acil. Ders vadeli anlaşmalar herhangi bir varlık olabilir. Vadeli işlemler şunları içerir: seçenekler, vadeli işlemler, teminatlar.

Son kullanma tarihleri açısından, seçenekler ayrılır:

amerikan seçeneği, sözleşmenin sona ermesinden herhangi bir gün önce tamamlanabilir.

Avrupa seçeneği, sadece sözleşmenin sona erdiği gün gerçekleştirilir.

Dünyadaki ilk borsalar Amsterdam Menkul Kıymetler Borsası (1602), Londra Menkul Kıymetler Borsası (1770) ve New York Menkul Kıymetler Borsası'dır (1792). İlk başta, tahvil kredilerine yatırılan sermaye paraya çevrilebildiğinden, borsaların gelişimi kamu borcundaki artışla ilişkilendirildi. İlk anonim şirketler ortaya çıktıktan sonra, hisse senetleri borsa cirosunun nesnesi haline gelir. Bugün dünyada Uluslararası Menkul Kıymetler Borsaları Federasyonu bünyesinde birleşmiş yaklaşık 200 borsa bulunmaktadır. Bunların en büyüğü New York, Londra ve Tokyo borsalarıdır - küresel menkul kıymet ticareti hacminin %60'ını oluştururlar. Her ülkenin kendi uluslararası, tarihsel olarak kurulmuş değişim sistemi vardır. Ulusal finans ve yatırım sistemlerinde borsaların oynadığı rol göz önüne alındığında, tek merkezli ve çok merkezli borsa organizasyonuna sahip ülkeleri ayırmak mümkündür.

Ukrayna menkul kıymetler piyasasında 10 borsa vardır:

1. Halka Açık Anonim Şirket "Ukrayna Borsası", Kiev

2. Halka Açık Anonim Şirket "Doğu Avrupa Borsası", Kiev

3. Halka Açık Anonim Şirket "Borsa" PERSPEKTİFİ ", Dnepropetrovsk

4. Özel Anonim Şirket "Ukrayna Bankalararası Döviz Borsası", Kiev

5. Açık Anonim Şirket "UKRAYNA ULUSLARARASI BORSA", Kiev

6. Halka Açık Anonim Şirket "Kiev Uluslararası Borsası", Kiev

7. Halka Açık Anonim Şirket "PFTS Borsası", Kiev

8. Özel Anonim Şirket "Pridneprovsk Borsası", Dnepropetrovsk

9. Açık Anonim Şirket "Borsa" SHNEKS ", ..

10. Açık Anonim Şirket "Ukrayna Menkul Kıymetler Borsası", Kiev PFTS (tezgah üstü hisse senedi alım satım sistemi) - Merkez Bankasının ikincil piyasası - amaçları - Ukrayna'da yapacak organizasyonel ve teknik sistemlerin oluşturulması ve uygulanması menkul kıymet alım satım işlemlerini hızlı ve verimli bir şekilde sonuçlandırmak ve yürütmek mümkündür (Şekil 3.1).

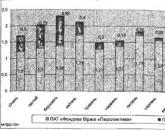

Pirinç. 3.1 2014 yılında PJSC "Ukrayna Borsası"nda menkul kıymet alım satım dinamikleri

Haziran 2014'te Ukrayna Menkul Kıymetler Borsası'nda işlem hacmi, Mayıs ayına göre %2 arttı, ancak başarılı Nisan 2014'ün %3 gerisinde kaldı ve sonuç olarak, yazın ilk ayında yatırımcılar 661,85 menkul kıymet "alım satımı" yaptı. milyon Grivnası.

Borsaya kıyasla vadeli işlem piyasası 2013'te çok daha az kaybetti. İki ana katta - Ukrayna Borsası ve "Perspektiva" borsası - toplamda vadeli işlem araçlarıyla yapılan aylık işlem hacimleri yıl boyunca neredeyse hiç değişmedi. Maksimum Mart'ta düştü - 2,3 milyar Grivna, minimum - şenlikli Mayıs'ta 1,3 milyar Grivna (bkz. 3.2).

Pirinç. 3.2. 2013'te türev piyasasında ticaretin dinamikleri

Aynı zamanda, Aralık -2013'teki işlem hacmi neredeyse Ocak - 2013'ten farklı değildi: 1,68'e karşı 1,7 milyar Grivnası aylık tutarda. Ancak, her borsanın sonuçları ayrı ayrı oldukça önemli ölçüde farklılık göstermiştir. Mart - 2013'ten bu yana UX'te vadeli araçlarla yapılan işlemlerin hacmi düşüyor ve yıl sonunda yaklaşık 120.000.000 Grivna'ya ulaştı (Mart - 2013'te 918'e karşı). PSE'de ise aksine hafif bir artış oldu: Ocak - 2013'te 1,2 milyar Grivna'dan Aralık'ta 1,56'ya, Nisan, Temmuz ve Eylül'de ise burada vadeli menkul kıymetlerdeki işlem hacmi 1,7 milyar Grivna'ya ulaştı.

Yani, Ukrayna borsası büyümeye hazır. Ve dışarıdan olumlu sinyaller gelir gelmez piyasa hemen canlanacaktır. Aynı zamanda, piyasayı harekete geçirmek için yeni araçlara da ihtiyaç vardır - örneğin döviz vadeli işlemleri. Piyasa katılımcıları, şu anda NBU'nun politikasında meydana gelen değişiklikle, düzenleyicinin bu tür araçlar üzerinde anlaşacağını ve piyasaya girebileceklerini umuyor.

Menkul kıymet satın almak, hem yatırımlarınızı artırabileceğiniz hem de planlanmamış kayıplara karşı sigortalayabileceğiniz, nakit sermayeyi kullanmanın ilerici bir yoludur.

Kağıt varlıklarla yapılan tüm işlemlerin ana hacmi, ticaret sürecinin bir tür düzenleyicisi olan borsada gerçekleşir. Katılımcılar arasındaki işlemlerin dürüst bir şekilde gerçekleşmesi için çok sayıda borsa fonksiyonları, başlıcaları aşağıda tartışılacaktır.

1. Kabul edilen kotasyonlar hakkında finansal borsa üyelerine bilgi verilmesi

Bu, özünde işlem gören menkul kıymetler için mevcut talebi ve yanıt tekliflerini incelemek olan herhangi bir borsanın temel görevidir. Veriler analiz edildikten sonra güncel kotasyon oranları şeklinde sunulacaktır. Bu amaca ulaşmak için, tüm borsaların aşağıdaki yetkilere sahip bir Fiyat Teklifi Komisyonu vardır:

- Menkul Kıymetlerin Borsada Dolaşıma Kabulüne İlişkin Esaslar uyarınca kabul edilen fiyat oranlarının onaylanması.

- Standartlaştırılmış piyasa normlarına aykırı olarak ihraç edilen varlıkların dolaşımdan çıkarılması.

- Borsa bülteninin oluşturulması ve yayınlanması.

- Borsa işlemlerine konu olan borsa aracının diğer borsaların benzer varlıkları ile karşılaştırmalı niteliğinin oluşturulması.

- İhraççıların derecelendirmesini ve onlar tarafından kullanılan borsa varlıklarını korumak.

- Geçmiş işlem gününün sonuçlarının yayınlanması ve benzeri diğer sorunların çözülmesi.

Bir ticaret seansı çerçevesinde gerçekleştirilen tüm işlemleri istisnasız olarak dikkate alan Kotasyon Komisyonu olduğunu belirtmek önemlidir. Bu nedenle, kararlarına dayanarak, tekliflerin oluşturulması sırasında dikkate alınan işlemlerin minimum teknik parametreleri belirlenir ve daha sonra kimsenin itiraz edemeyeceği fiyatlar sabitlenir (izin verilen sapma oranı belirlenir). Ardından, borsanın daha az önemli olmayan diğer işlevlerini düşünün.

2. Geçerli fiyat oranlarının tescili ve yayınlanması

Hisse senedi fiyatlarının önemi, gerçekleştirilen işlemlerin türüne bağlı olarak farklılık gösterecektir. Bu nedenle, bir piyasa katılımcısı, üç gün içinde tamamlanacak bir nakit işlemi gerçekleştirmeyi hedefliyorsa, kotasyonlara ilişkin bilgiler, borsada işlem gören varlıkları satın alma olasılığı ile kendisi için referans niteliğinde olacaktır. Bununla birlikte, acil nitelikte bir işlem planlanırsa, listelenen varlıklar ve likidite dereceleri hakkında güvenilir bilgi olmadan bilinçli bir karar vermek imkansızdır.

Yukarıdaki görevlerden herhangi birini uygulamak için, her borsa yapısının Kotasyon Komisyonu, kote edilen tüm işlemlerin kaydedildiği bir elektronik toplantı günlüğüne sahiptir. Genelleştirilmiş sonuçlar, daha sonra yayına tabi olacak olan alıntı listesine aktarılır. Bu, en geç bir sonraki değişim gününde halka açık gösterim için görüntülenen değişim bülteninde gerçekleşir.

3. Finansal kaynakların birikmesi

Borsanın bu işlevi ayrıca raporlanmalıdır. Menkul kıymet ihraç edenler ve ilgili katılımcılar, finansal yükümlülükleri karşılığında borsadan kendi işlerini desteklemek ve/veya geliştirmek için gerekli yatırım tutarlarını alabilirler.

Bu fırsat, sürekli olarak cezbedilen yatırımcılardan alınan geçici olarak kullanılmayan fonların borsada birikmesi nedeniyle ortaya çıkar. Bu amaçla, borsanın tüm yönetim programı, katılımcılar arasında müteakip dağıtımları için birikmiş kaynakların akışını sürdürmeyi ve artırmayı amaçlamaktadır.

4. Mali rezervlerin yeniden tahsisi

Fon yönlendirme mekanizmasının uygulanması, yatırımcı sermayesinde bir artışın gerçekleşmesi nedeniyle piyasada bir ciro oluşturur. Aynı zamanda, yalnızca yeniden dağıtım sürecinin kendisi, değişim tabanının konuları için değil, aynı zamanda mevcut ücretsiz kaynak vektörü için de önemlidir. Fonların talebi ve en karlı uygulama alanları bu şekilde belirlenir.

5. Piyasa likidite desteği

Bu süreç borsanın ana fonksiyonlarına dahil edilemez. "" terimi, satıcıların, alıcıların ve talep edilen yatırım değerlerinin finansal piyasada sürekli olarak mevcut olduğu anlamına gelir. Oldukça likit bir borsa, ticarete konu varlıklarla yapılan işlemlerin düzenli ve yeterli hacimlerde gerçekleştiği bir borsa olacaktır. Böyle bir durumu sürdürmek için borsa yönetimi, ihraççılar ile birlikte bir dizi çeşitli önlem alır:

- Tüm potansiyel yatırımcılar arasında menkul kıymetlerin ilk yerleşimi yoluyla geniş dolaşımlı bir pazar oluşturur.

- Kağıt varlıkları takas listesine dahil eder, işlem yapma prosedürlerini basitleştirir ve dolandırıcılık faaliyetlerine karşı garantili koruma sağlar.

- Repo işlemlerini mümkün kılar.

- Hem piyasada hem de piyasada yatırım yapma fırsatı sunar.

- İki yönlü piyasa kotasyonlarının oluşmasını sağlayan piyasa yapıcıları içerir.

- Diğer benzer eylemleri gerçekleştirir.

Borsa kavramı ve faaliyetleri. stoklamak hisse senetleri, tahviller ve diğer menkul kıymetler (fonlar) için serbest bir piyasadır. Borsada menkul kıymet sahipleri, borsa üyeleri yardımıyla (aracı rolünü üstlenerek) alım satım işlemlerini gerçekleştirirler.

Borsalar, kural olarak, faaliyetlerini, bu tür bir işi kullanmanın tarihsel olarak yerleşik geleneklerine, menkul kıymetlerin mülkiyetinin dağılma derecesine, yerleştirme nesnesi olarak hisselerin ve tahvillerin değerine göre belirleyen anonim bir karaktere sahiptir. para kaynağı. Borsa üyeleri (sahipleri, hamilleri vb.) bireysel menkul kıymet tüccarları olabileceği gibi bankalar ve diğer kredi kuruluşları da olabilir.

Borsaların faaliyetleri ülke kanunları ve diğer düzenlemelerle düzenlenir. Bunlara uygun olarak, borsa Kurulu, (menkul kıymetleri borsaya kabul edilen) şirketlerin faaliyetlerine katılma olasılığını düzenleyen kuralları belirler. Borsa, satılan menkul kıymetlerin hacmi, alınan kar miktarı, hisselerin piyasa değeri vb. ile ilgili belirli gereksinimleri karşılamalıdır.

Borsalar, finansal kaynakların sektörel olarak yeniden dağıtılmasına yönelik hantal, maliyetli ve verimsiz hiyerarşik olarak inşa edilmiş dikey sistemin yerini alacak şekilde tasarlandı. Borsa ticaretinin amacı, menkul kıymetleştirme sürecinde ortaya çıkan çeşitli menkul kıymet türleridir, yani. menkul kıymetlerle kredi ve finansal ilişkilerin tescili sürecinde. Borsa, finansal piyasanın ana düzenleyicilerinden biri olarak hareket eder. Borsanın ana rolü, finansal ve kredi sermayesinin hareketine hizmet etmektir: bir yandan bu sermayeleri biriktirmek ve yoğunlaştırmak, diğer yandan devleti ve çeşitli ekonomik yapıları ödünç vermek ve finanse etmektir. Borsanın ülke ekonomisindeki rolü, öncelikle kapitalist piyasa temelinde ticari, ekonomik ve finansal ilişkilerin "olgunluk" düzeyi, menkul kıymetler piyasasının bir bütün olarak gelişme derecesi ile belirlenir.

Borsaların işlevleri

Borsanın başlıca görevleri şunlardır:

- menkul kıymetlerin satışı yoluyla serbest nakit sermaye ve tasarrufların seferber edilmesi ve yoğunlaştırılması;

- devletin ve diğer ekonomik kuruluşların menkul kıymetlerinin satın alınması yoluyla ödünç verilmesi ve finanse edilmesi;

- menkul kıymetlere yapılan yatırımlarda yüksek düzeyde likidite sağlanması.

Menkul kıymetler borsası, menkul kıymetler için arz ve talebin yoğunlaşmasını, sermayenin verimlilik düzeyini gerçekten yansıtan döviz fiyatlandırması temelinde dengelerini sağlamayı mümkün kılar.

Takas müzayedesi. Bir takas işleminin ilk aşaması bir başvurudur. Uygun yürütme (doldurma) işleminden sonra, başvurular borsa ticaret sistemine girilir. Borsa türüne (açık, kapalı) ve ayrıca ticareti yapılan varlığın piyasasının durumuna, özellikle likiditesine bağlı olarak, bir döviz müzayedesi veya alım satım yapmanın çeşitli biçimleri vardır. Küçük bir arz veya talep hacmi ile ticaret basit bir müzayede şeklinde gerçekleştirilir. Üç tür basit müzayede vardır:

- İngilizce;

- Flemenkçe;

- yazışma.

Modern uluslararası uygulamada, döviz piyasasının ve menkul kıymetler piyasasının durumu, yüksek likidite ile karakterize edilir. Bu, çift müzayede biçiminin seçimini önceden belirler. Çifte müzayedenin iki şekli vardır: çağrı üzerine; sürekli.

Bir çağrı üzerine müzayedede, bir borsa aracısı alım ve satım emirlerini yoğunlaştırır ve ardından borsa cirosunu maksimize eden bir fiyat belirler. Böylece, satıcı ve alıcıların işlem yaptıkları bir takas fiyatı belirlenir. Bir süre sonra yeterli sayıda başvuru alındıktan sonra yetkili borsa tekrar borsa cirosunu maksimize eden fiyatı belirler. Sonuç olarak, her bir "voleybol" piyasayı en fazla sayıda siparişten temizler; bu "volley" piyasalarının en büyüğü, işlem gören varlık için sürekli bir arz ve talebin varlığını, piyasanın likiditesini gösteren ve sürekli bir müzayedeye geçmenizi sağlayan Avusturya, Belçika ve Almanya borsalarıdır.

Borsalarda işlemler. Borsa işlemleri veya menkul kıymetlerle takas işlemleri, kotasyona ve tedavüle kabul edilen menkul kıymetlerle ilgili işlemlerde katılımcıların hak ve yükümlülüklerini tesis etmeyi, sona erdirmeyi veya değiştirmeyi amaçlayan, borsa binasında belirlenen saatlerde yapılan ticari işlemler olarak anlaşılır. değişme. ifadenin altında "kotasyona ve tedavüle kabul edilen menkul kıymetlerle ilgili olarak" anlaşılan prosedür listeleme- alınıp satılan menkul kıymetler listesine dahil edilme. Her şirket, alım satıma kabul için bir ön koşul olan menkul kıymetlerini ilgili borsanın listesine (listesine) girmelidir.

Listeleme organize bir piyasa için uygun koşulları yaratan, en güvenilir ve kaliteli menkul kıymetleri belirlemenizi sağlayan ve likiditesini artırmanıza yardımcı olan bir piyasa destek sistemidir. New York Menkul Kıymetler Borsası'nın listeleme gereksinimleri en katı olarak kabul edilir. Listede yer almak için bir şirketin aşağıdaki gereksinimleri karşılaması gerekir:

- son yıl için en az 2,5 milyon dolar vergi öncesi kâra sahip olmak;

- son iki yıl için en az 2 milyon dolar kar elde etmek;

- en az 18 milyon dolarlık net maddi varlığa sahip olmak;

- kamu mülkiyetinde en az 1,1 milyon dolarlık bir dizi hisseye sahip olmak;

- en az 18 milyon $ değerinde bir hisse bloğunu kontrol etmek;

- en az 2.000 kişi olmak üzere 100 veya daha fazla hisseye sahip asgari hissedar sayısına sahip olmak;

- son altı ayda bu ihraççının hisselerinin aylık ortalama işlem hacmi en az 100.000 $ olmalıdır.

Bu gereksinimler, aslında, en büyük şirketlerin yalnızca küçük bir kısmının bu kadar yüksek standartları karşılayabileceği anlamına gelir. Menkul kıymetlerle takas ilişkilerinin amacı şunlar olabilir: hisse senetleri, tahviller (eyalet, belediye, şirket), bonolar (eyalet, belediye, şirket), mevduat sertifikaları, Amerikan emanet makbuzları, türev menkul kıymetler (menkul kıymetler üzerindeki vadeli işlemler ve opsiyonlar), varantlar.

Vadeli işlem işlemleri, belirli bir süre içinde, genellikle bir ay içinde bir payın devredilmesi ve paranın ödenmesi gereken emtia ve borsalarda yapılan işlemlerdir. Paragraf 10.8'de ayrıntılı olarak tartışılmıştır.

Vadeli işlem işlemleri, fiyat belirsizliği ile başa çıkmak için önemli bir araçtır. Batı'da buğday, mısır, diğer tahıllar, kahve, şeker, bal, akaryakıt, kontrplak, nakit para, hazine bonosu, belirli tahvil türleri vb. gibi birçok mal ve değerin gelecekteki arzı için organize piyasalar vardır. Fiyatları önemli dalgalanmalara tabidir. Bu nedenle, ilgili kişi ve kuruluşların gelecekteki satış ve satın alma fiyatlarının belirsizliği ile ilişkili risk düzeyini azaltmasına olanak tanıyan özel vadeli işlem piyasaları oluşturulmuştur.

Vadeli işlem piyasasında, örneğin buğdayın gelecekteki (bir buçuk yıla kadar) arz fiyatı önceden duyurulur. Buğday tedariki için standart sözleşme (anlaşma), miktarını ve gelecekteki teslimat tarihini belirler. Birkaç istisna dışında, vadeli işlemlerdeki yükümlülükler, fiili emtiayı teslim ederek değil, fiyat farkının ödenmesi veya alınması yoluyla yerine getirilir.

Takas işlemleri veya döviz değerli takas işlemleri kapsamında, Borsada işlem gören dövizlerin alım satımına ilişkin alım satım işlemlerini, borsanın belirlenen saatlerinde borsa binasında gerçekleştirilen alım satım işlemlerini anlar. Bu işlemleri paragraf 10.8'de de ele aldık.

Dünya pratiğinde, nakit takas döviz işlemlerine ilişkin ödemeler genellikle yalnızca "spot" esasına göre yapılır.

Saniye para birimi işlemlerinin türü bir forward veya forward işlemidir. Bu tür işlemlere duyulan ihtiyaç, katılımcılarının gelecekte döviz işlemlerine ilişkin uzlaşmaların gerçekleşeceği oranı önceden belirleme arzusundan kaynaklanmaktadır. Vadeli (vadeli) oran, forward işleminin sonuçlandığı tarihte geçerli olan nakit işlemlerinin yanı sıra primler (rapor, agio) veya indirimler (desagio, deport) oranına dayanır. Raporun veya deportun boyutu yalnızca forward işlemlerinin hacmine değil, aynı zamanda bireysel para birimleri için faiz oranlarındaki farka da bağlıdır. Bu prim ve indirimlere "takas" oranları denir. Bir vadeli işlem için döviz kuru, işlem anında döviz piyasasındaki arz ve talebin oranı, bireysel para birimleri için faiz oranlarındaki fark olarak belirlenir.

Forward oranı aşağıdaki formül kullanılarak hesaplanır:

Vadeli döviz kuru = Spot faiz oranı (1 + % önde gelen ulusal bankalardaki sabit para birimindeki mevduatlardaki oran) / (1 + % LIBOR oranı seviyesi).

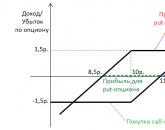

Seçenek- bir opsiyonun alıcısının, bu varlığı gelecekteki belirli bir tarihte veya tarihte üzerinde anlaşmaya varılan bir fiyattan satın alma veya satma hakkını (yükümlülüğünü değil) elde ettiği bir varlığın satışına ilişkin bir sözleşme. Bu hak için belirli bir miktarın ödenmesi ile yapılan işlem, prim denilen paradır. Opsiyon satıcısı, opsiyonun alıcısı (sahibi) opsiyonu kullanmaya karar verirse, özel yükümlülüklerini yerine getirmekle yükümlüdür. Alıcı, seçeneği kullanma hakkına sahiptir, yani. bir varlığı yalnızca sözleşmede belirlenen bir fiyattan satın alın veya satın. Prim (opsiyon fiyatı) her zaman alıcı tarafından satıcıya ödenir.

Seçenek türleri. Son kullanma tarihleri açısından, seçenek iki türe ayrılır:

- Amerikan - sözleşmenin sona erme tarihinin herhangi bir gününde gerçekleştirilebilir;

- Avrupa - bu tür yalnızca sözleşmenin sona erdiği gün gerçekleştirilebilir.

Seçenekler türleri. Genellikle aşağıdaki seçenek türleri vardır:

- "ara" (satın almak için) - sahibine bir varlık satın alma hakkı verir;

- "put" (satılık) - sahibine bir varlığı satma hakkı verir.

Opsiyon piyasasının tipik versiyonu. İLE resmi bakış açısı şu şekilde mevcuttur değişme, Bu yüzden tezgah üstü opsiyon piyasası. Son birkaç on yılda tezgah üstü piyasa, döviz piyasası geliştikçe önemli ölçüde azaldı. Ticaret opsiyonlarının takas tekniği birçok yönden vadeli ticarete benzer. Vadeli işlem sözleşmeleri gibi opsiyonlar da standart sözleşmelerdir ve tek değişken fiyattır. Spread limitleri (alış ve satış fiyatları arasındaki fark), opsiyon fiyatlarına bağlı olarak borsaların kendileri tarafından belirlenir. Böyle bir ticaret sistemi, herhangi bir zamanda belirli bir fiyattan alınıp satılabildiğinden, sözleşmelerin yüksek likiditesini sağlar.

Borsa. Kredi sermayesi öncelikle borsalarda (ulusal, bölgesel ve küresel) birikmektedir. Örneğin, finansal kaynakların menkul kıymetlerin (çeşitli türlerde ve kullanım sürelerinde) ihraç edilmesi yoluyla çekilmesi bakımından banka kredilerinden farklıdır. Buna karşılık, bu piyasa tahvil kredileri, ticari bonolar, hisse senetleri ve diğer menkul kıymetler için alt piyasalara bölünmüştür. Bir borçlanma biçiminin diğerine devredilmesi sonucunda, borç verme işlemleri mekanizmasında bir tür dönüşüm gerçekleşir. Dünyanın tüm gelişmiş ülkelerinde bu piyasa, köklü kurumlara sahiptir ve dinamik bir şekilde gelişmekte, sermaye hareketini düzenlemek için çok sayıda operasyon yürütmektedir.

Borsadaki uzman türleri. Borsa kurallarına göre, dört tür uzman vardır:

- düzenli;

- yardımcı - yokluğunda normal olanların işlevlerinin yerine getirilmesini üstlenebilirler;

- iştirakçiler - düzenli olanlara yardım sağlarlar, ancak fiyatları kendilerine ait olmak üzere teklif verme ve işlem yapma hakları yoktur. Tüm eylemleri yalnızca bir düzenli veya yardımcı uzmanın varlığında mümkündür;

- geçici - bu uzmanlar, acil bir durumda veya artan işlem hacmi gerektirdiğinde borsa idaresi tarafından atanır.

Aşağıdaki işlevler değişim uzmanına atanır:

- cari piyasa fiyatının emirlerde belirtilen fiyattan belirgin şekilde farklı olması durumunda, borsanın diğer üyeleri tarafından kendisine aktarılan limit emirlerin yerine getirilmesi. Uzman, bu emirleri borsanın diğer üyeleri adına gerçekleştirerek, piyasa fiyatı emrin fiyatıyla eşleştiğinde, diğer emirlerin yerine getirilmesini sağlar;

- kendi hesabına bayi veya müdür sıfatıyla hareket etmek. Uzman, sorumlu olduğu hisse senetleri için piyasayı mümkün olduğunca desteklemelidir. Arz ve talep arasında geçici bir dengesizlik olması durumunda, uzman, fiyatlarda keskin bir değişikliği önlemek ve piyasaya "derinlik" kazandırmak için masrafları kendisine ait olmak üzere "kağıt" almak veya satmakla yükümlüdür. Böylece uzman, hisse senedi fiyat dinamiklerinin sürekliliğini ve sürekliliğini sağlar ve piyasanın likiditesini artırır.

Borsanın diğer mevcut katılımcıları (üyeleri):

- kat komisyoncuları, veya "iki dolarlık" komisyoncular. Emirleri yerine getirmek için zamanları yoksa komisyon komisyoncularının emirlerini yerine getirirler;

- kayıtlı tüccarlar Aslında bunlar aynı bayilerdir, ancak uzmanların aksine stok hareketinin sonuçlarından sorumlu değildirler. Borsanın bu üyeleri, kendi adlarına ve masrafları kendilerine ait olmak üzere herhangi bir menkul kıymetle işlem yapma hakkına sahiptir, ancak müşterilerin emirlerini yerine getirmeleri yasaktır.

Uygulamalar. Borsalarda menkul kıymet alım satımı için çeşitli emir türleri vardır:

- pazar / sınırlı;

- durdurma emirleri;

- günlük/açık (tarih belirtilmemiş).

Emirler, uygulanmaları için özel koşullar içerebilir: "Açılış fiyatından gerçekleştirin", "Hemen gerçekleştirin" veya "İptal edin", vb.

New York Menkul Kıymetler Borsası'ndaki (NSE) emir yürütme prosedürü şu şekildedir: menkul kıymet şirketlerinin müşterileri genellikle telefonla "kayıtlı temsilcilere" talimat verir. Başvuru koşulları, şirketin teknik görevlisinin gerekli tüm verileri özel bir cihaza girdiği ve siparişi iletişim kanalları aracılığıyla NSE'ye ileten bir karta girilir. Emir, elbette, infaz (veya çok nadiren meydana gelen infaz edilmeme) biçimlerinde belirli sonuçlarla sabitlenmiştir. Tüm küçük siparişler (2000 hisseye kadar), aracı kurumlardan doğrudan onları bağımsız olarak yürüten uzmanın bilgisayarına (Süper DOT sistemi) gelir. Müşterinin aracısına emir göndermesi ile emrin yerine getirilmesi arasındaki süre 30 saniye ile 1 dakika arasındadır. Genellikle tüm emirlerin %15-20'si ticaretin açılışında gerçekleştirilir. Alım satım başlamadan önce alınan tüm teklifler, arz ve talebin genel resmini ortaya çıkarmak için sıralanır. Uzmanın görevi, mevcut limit emirleri temelinde işlemlerin açılışında "menkul kıymet" fiyatını belirlemektir. Tüm eşleştirilmiş teklifler, tek bir fiyatla karşılanır - ticaretin açılış fiyatı.

Büyük siparişler, kural olarak, aracı kurumlardan borsaya temsilcilerine gelir. Bir sonraki siparişi alan komisyoncu, bunu yalnızca ilgili ticaret noktasında gerçekleştirir. "Emir piyasa" ise ve borsa şu anda yeterince aktifse, sözde "borsa kalabalığı" içinde yürütülecektir (yani, bu durumda, komisyoncu "olumlu bir inisiyatif" alabilir).

Komisyoncu bir "limit emri" aldığında daha karmaşık bir durum ortaya çıkar. Bu durumda komisyoncu, emrin yerine getirilmesini komisyon bazında bir uzmana emanet eder; uzman bu uygulamayı sözde "defterine" girer.

Dikkate alınan ticaret mekanizmaları, genellikle nispeten küçük hisse blokları ile yapılan işlemlerde kullanılır. Büyük hisse blokları ile yapılan işlemlere gelince, borsanın işlem salonunun dışında önceden çalışılır, ancak zorunlu olarak ticaret katında yürütülür - bu, pazarın temel bir gerekliliğidir. Aynı piyasanın bir başka gerekliliği de, büyük miktarlı işlemlerin, sürekli, "çifte" müzayede denilen olağan müzayede sırasında gelişen fiyatlarla gerçekleştirilmesidir. Aynı zamanda, şu anda yürürlükte olan sözde "blok" işlemler, yani. büyük hisse blokları ile yapılan işlemler, NSE'nin cirosunun yarısından fazlasını oluşturmaktadır. Bunların göstergelerinin hareketi, temel olarak değişimin tüm "iklimini" belirler.

- Değişim etkinliği / ed. A. G. Gryaznova, R. V. Korneeva, V. M. Galanova. M., 1996.

Borsa, menkul kıymet sahiplerinin aracılık yapan borsa üyeleri aracılığıyla alım satım işlemleri yaptıkları, belirli bir şekilde düzenlenmiş bir piyasadır. Borsa üyelerinin kontenjanı, bireysel menkul kıymet tüccarları ve finansal kuruluşlardan oluşur.

İşlemlerin gerçekleştirildiği menkul kıymet yelpazesi sınırlıdır. Borsa veya faaliyetlerini kontrol eden devlet organı üyeleri, borsa işlemlerinin yürütülmesine ilişkin kuralları, kotasyona kabulü düzenleyen rejimi belirler. İşlem yapma prosedürü ile birlikte, menkul kıymetlerin hareketine hizmet eden bir mekanizma olarak borsanın çekirdeğini oluştururlar. Borsa, her şeyden önce, menkul kıymet satıcısı ve alıcısının birbirini bulduğu, bu menkul kıymetlerin fiyatlarının arz ve talebe göre belirlendiği, alım satım işleminin kurallar ve kurallarla düzenlendiği yerdir. yönetmelikler, yani değerli kağıtların belli bir şekilde organize edildiği bir piyasadır.

Menkul kıymetler -hisseler, bonolar vb.- bu piyasada emtia olarak hareket eder ve bu menkul kıymetlerin oranları bu emtiaların fiyatları olarak hareket eder. Borsa üç ana işlevi yerine getirir:

Aracı - ihraççılar, yatırımcılar ve finansal aracılar için menkul kıymet alım satımı için yeterli ve kapsamlı koşullar yaratır;

Gösterge niteliğinde - menkul kıymetlerin değerinin ve çekiciliğinin değerlendirilmesi;

Düzenleyici - menkul kıymet ticareti organizasyonu.

Borsanın kontrol faaliyetinin amacı, menkul kıymet kotasyonlarının güvenilirliğini ve borsa ticaretinin güvenilirliğini sağlamaktır.

Borsa sayesinde yatırımcılar, menkul kıymetleri kolayca paraya çevirme fırsatı elde etmekte, bu da menkul kıymetlere sadece uzun vadeli tasarruf için değil, aynı zamanda geçici olarak serbest fonlar için yatırım yapmayı da mümkün kılmaktadır.

Borsada işlem gören bu menkul kıymetlerin likiditesi, banka kredilerini güvence altına almak için yaygın olarak kullanılmalarının koşullarını oluşturmakta, yatırımcıların borsada mevcut kağıtları satarak yeni ihraç edilen menkul kıymetleri satın almalarını mümkün kılmaktadır.

Borsalar devlet tarafından kamu kurumu niteliğinde kurulabilir. Fransa, İtalya ve diğer bazı ülkelerde borsalar kamu kurumu olarak kabul edilir. Bu, devletin takas işlemleri için tesisler sağlamasıyla ifade edilir. Döviz tüccarları devletin temsilcileri olarak kabul edilir, ancak masrafları kendilerine ait olmak üzere özel girişimciler olarak hareket ederler.

Borsanın genel yönetimi yönetim kurulu tarafından yürütülür. Faaliyetlerinde, borsayı yönetme prosedürünü, üyelerinin bileşimini, kabul koşullarını, değişim organlarının oluşum prosedürünü ve işlevlerini belirleyen borsa tüzüğü tarafından yönlendirilir.

Borsanın ve idari aygıtının günlük yönetimi için, konsey bir başkan ve bir başkan yardımcısı atar. Ayrıca borsa faaliyetlerinin tüm yönleri, örneğin denetim, bütçe, sistemler, hisse senedi endeksleri, opsiyonlar gibi üyelerinden oluşan komiteler tarafından denetlenmektedir.

Borsanın görevleri:

1. Kalıcı bir menkul kıymetler piyasasının oluşturulması.

2. Menkul kıymetlerin takas fiyatının belirlenmesi, dolaşım koşulları ve finansal araçlara ilişkin bilgilerin yayılması.

3. Geçici olarak ücretsiz mali kaynakların ve fonların seferber edilmesi ve mülkiyet haklarının devrinin kolaylaştırılması.

4. Borsada akdedilen anlaşmaların ifası için likidite ve garantilerin sağlanması.

5. Yerli ve yabancı sermaye piyasalarındaki ekonomik durumun bir analizini yapmak, gelişme beklentilerini belirlemek.

Borsa, ulusal sermayenin dış pazara girmesine ve gelişmesine yardımcı olur. Menkul kıymetlerin oluşumu ve gelişimi için borsa faaliyetlerini aşağıdaki esaslar üzerine inşa eder:

Komisyoncu ve müşteri arasındaki kişisel güven;

Tanıtım;

.

ticaret ve muhasebe için kurallar oluşturarak, borsa idaresi ve tüccar firmaların faaliyetlerinin denetçileri tarafından katı düzenleme;Yurt içi ve yurt dışı finans ve kredi kuruluşları ile işbirliklerini geliştirir.

Menkul kıymetler piyasasının yapısı.

Rusya'daki menkul kıymetler piyasasının yapısı, birincil ve ikincil piyasaların yanı sıra hisse senedi enstrümanları ve işlem türlerine göre piyasaların varlığı ile karakterize edilir. Rusya Federasyonu borsasının gelişiminin ilk döneminde, birkaç tür menkul kıymetin birincil yerleşimi ve ikincil dolaşımı, esas olarak borsa ve emtia borsalarında gerçekleşti. Birincil tezgah üstü piyasasının ortaya çıkışı, 1992'de bir devlet özelleştirme çekinin (kupon) düzenlenmesiyle ilişkilidir.

Şu anda, hisselerin ve şirket tahvillerinin birincil OTC yerleşimi, doğrudan ihraççı tarafından veya menkul kıymetler piyasasında profesyonel bir katılımcı olan bir aracı firma (acente) yardımıyla gerçekleştirilmektedir.

Ülke mevzuatına uygun olarak stok enstrümanların birincil olarak tezgah üstü yerleşimi, bir emisyon sendikası (konsorsiyum) oluşturulması yoluyla da gerçekleştirilebilir. Sendika üyeleri, yapılarında bir firma yöneticisi, bir sigortacı ve ticari acenteleri ayırt eder. Bununla birlikte, bu uygulama şu anda Rusya pazarında yeterince gelişmemiştir.

Buna ek olarak, ülke oldukça iyi organize edilmiş ve Moskova Bankalararası Döviz Borsası (MICEX) aracılığıyla müzayedelerde menkul kıymetlerin ilk takas yerleşimini gerçekleştirmiştir.

Rusya Federasyonu'nun ikincil menkul kıymetler piyasası da tezgah üstü ve döviz piyasalarına bölünmüştür. Yakın zamana kadar, ülkenin ana ikincil OTC piyasası, 1995 yılında kurulan ticari olmayan ortaklık - Rus Ticaret Sistemi (RTS) idi.

Borsa, borsadaki profesyonel katılımcılar tarafından karşılıklı toptan işlemler için oluşturulan, standart finansal araçların alım satımı için organize bir piyasadır. Menkul kıymetler borsası, menkul kıymetler piyasasının ticari, profesyonel ve teknolojik bir çekirdeği olarak hareket eder. Klasik bir borsanın belirtileri: Sabit bir işlem yeri olan merkezi bir pazardır, yani. bir ticaret platformunun mevcudiyeti; · Bu piyasada belirli gereklilikleri (finansal istikrar ve ihraççının büyük boyutu, homojen ve standart bir ürün olarak menkul kıymetin kitlesel karakteri) karşılayan en iyi malları (menkul kıymetleri) seçmek için bir prosedür vardır, talebin kitlesel karakteri, açıkça ifade edilen fiyat oynaklığı vb.); Borsa üyeleri olarak en iyi piyasa operatörlerini seçmek için bir prosedürün varlığı; Menkul kıymet alım satımı için geçici düzenlemelerin ve standart alım satım prosedürlerinin mevcudiyeti; İşlemlerin ve yerleşimlerin kayıtlarının merkezileştirilmesi Bunlar; Resmi (borsa) kotasyonların oluşturulması; Borsa üyelerinin denetimi (finansal istikrar, güvenli iş yapma ve borsa etiğine uygunluk açısından). Dünyadaki yasal statü açısından üç tür borsa vardır: · kamu hukuku; · özel; · karma.

Popüler

- Borsada nasıl para kazanılır: örnekler Borsada zengin olmak mümkün mü

- Etkinlik pazarlaması: türleri, araçları ve örnekleri

- Çiftlik Komşuları oyununda kazanmaya nasıl başlanır?

- Yeni başlayanlar için yeniden yazma: Yeni başlayanlar için bir not Yeniden yazmayı nasıl öğrenebilirim?

- Facebook'ta nasıl para kazanılır: Yatırım yapmadan Facebook sayfasından para kazanma planları

- Facebook ve VKontakte nasıl para kazanıyor?

- Adım adım kayıt talimatları

- VKontakte beğenilerinde kazanç

- Vktarget - sosyal kazanç

- Para çekme ile altın kravat