Kredit tashkilotining tavakkal ishtahasini baholash usullari va tartiblari. Kompaniyaning moliyaviy ahvolini rasmiy baholash asosida risk ishtahasini baholashga yondashuv haqida.Tavakkal ishtahasini aniqlash va monitoring qilish.

Tashkilot etuklashgan sari, yangi risklar ehtimoli ortadi. Bu holatda kompaniya uchun qanchalik tavakkalchilik qabul qilinadi? Bu savolga javob "xavf ishtahasi" tushunchasida yotadi.

xavf ishtahasi korxona o'zining operatsion va moliyaviy maqsadlariga erishish uchun saqlab qolish uchun qabul qilishi mumkin bo'lgan xavf darajasini belgilaydi. Xavf ishtahasi tashqi va ichki omillarga bog'liq. TO tashqi omillar bozor kon’yunkturasi, iqtisodiyotning makroiqtisodiy holati, davlat tomonidan tartibga solish talablari, sohada ro‘y berayotgan o‘zgarishlar kiradi. Ichki omillar Bu tashkilotning moliyaviy imkoniyatlari, uning hayot aylanishining hozirgi bosqichi, asosiy manfaatdor tomonlarning (aksiyadorlar, obligatsiyalar, tahlilchilar) fikrlari. Shuningdek, kompaniyaning o'rta muddatli istiqbolda rivojlanishini kutish muhim omil hisoblanadi: foyda prognozi, daromad, bozor ulushi va boshqalar.

Risk qobiliyati tashkilot qabul qilishi mumkin bo'lgan maksimal xavf chegarasini belgilaydi. Boshqacha qilib aytganda, bu ko'rsatkich tashkilot to'lovga layoqatsiz (bankrot) deb e'lon qilinmaydigan yo'qotishlarning maksimal darajasiga mos keladi.

Ko'rinib turibdiki, tavakkal ishtahasi tavakkalchilik qobiliyati chegarasidan tashqariga chiqmasligi kerak, shuning uchun birinchi navbatda, qoida tariqasida, tavakkalchilik qobiliyati, keyin esa tavakkal ishtaha darajasi aniqlanadi.

Risk ishtahasi qiymati kompaniya rahbariyati tomonidan xavf ishtahasi darajasining tashkilotning strategik maqsadlariga muvofiqligini majburiy asoslash bilan belgilanadi. Risk ishtahasini rasmiylashtirishda uning qiymati tashkilotning ichki hujjatlarida belgilanadi, bu esa risklarni boshqarishning ichki siyosatini belgilaydi. Masalan, risk ishtahasi tashkilotning risklarni boshqarish to'g'risidagi nizomda belgilanishi mumkin, unda risklarni boshqarish sohasidagi maqsadlar, tamoyillar va yondashuvlar ham belgilab qo'yilgan. Tashkilot xavf ishtahasini kuzatish va unga rioya qilish uchun kim mas'ul ekanligini aniq belgilashi kerak.

Risk ishtahasi uchun belgilangan qiymatga ega bo'lish tashkilotning risklarni boshqarish jarayonini soddalashtiradi. Bunday holda, joriy xavf qiymati kiritilgan xavf-annetit darajasidan oshmasligini nazorat qilish kerak. Agar joriy xavf qiymati xavf ishtahasidan oshsa, tashkilot xavf ishtahasi darajasiga kamaytirish uchun xavfni boshqarish choralarini ko'radi. Agar bunday haddan tashqari ko'p sodir bo'lsa, tashkilot xavfni xavf ishtahasi darajasiga kamaytirish uchun zarur choralarni ko'radi.

Muayyan xavfni boshqarish to'g'risida qaror qabul qilishda risklarni boshqarish choralari xarajatlari va xavfni baholash o'rtasidagi nisbat hisobga olinadi. Istisno hollarda, agar xavfni kamaytirish bo'yicha chora-tadbirlar qiymati xavf qiymatidan oshsa, tashkilotning joriy xavf darajasi xavf ishtahasi qiymatidan oshishi mumkin.

Shunday qilib, xavf-xatar ishtahasi quyidagilarga imkon beradi: 1) tashkilot qanday xavflarni qabul qilishi mumkinligini aniqlash; 2) risklar bo'yicha aniq boshqaruv pozitsiyasini shakllantirish; 3) risklarni boshqarish jarayonini soddalashtirish; 4) xavfning yuzaga kelishidan ko'rilgan zarar miqdori tashkilotni bankrotlikka olib kelishi mumkin bo'lgan holatlarning oldini olish.

Risk ishtahasi kontseptsiyasidan foydalanish sxemasi rasmda ko'rsatilgan. 2.10.

Guruch. 2.10.

Risklarni boshqarishda risk ishtahasi funktsiyasini tushunish osonroq bo'ladi, agar ikkita qarama-qarshi uchi riskni qabul qilishning ikkita ekstremalini tavsiflovchi o'qni ko'rib chiqsak (2.11-rasm). Chap tomonda ekstremal nuqta tashkilot xavf-xatardan butunlay voz kechgan konservativ strategiyani ko'rsatadi. O'qning o'ng tomoni, aksincha, maksimal xavf strategiyasiga mos keladi. Risk ishtahasi roli bu o'qning qaysi nuqtasi tashkilot strategiyasiga mos kelishini aniqlashdan iborat.

Shaklda. 2.12 xavf xaritasini ko'rsatadi. Bir o'qda xavfning paydo bo'lish ehtimoli, ikkinchisida xavfning paydo bo'lishidan yo'qotish hajmi belgilanadi. Risk ishtahasiga mos keladigan to'g'ri chiziq matritsa maydonini ikki qismga ajratadi: tashkilotning to'g'ridan-to'g'ri xavf ishtahasi ostida joylashgan barcha loyihalari (vazifalari) maqbuldir va aksincha, xavf ishtahasidan yuqori bo'lgan barcha loyihalar to'g'ri chiziqqa ega. qabul qilib bo'lmaydigan xavf darajasi. Bu ko'rsatkich past xavfli va yuqori xavfli tashkilotlarni ko'rsatadi. Har bir kompaniya uchun loyiha rasmda nuqta bilan belgilangan 1, amal qiladi va loyiha 3 har ikkala tashkilot ham xavfning qabul qilib bo'lmaydigan darajasi tufayli rad etishi kerak. Biroq, loyiha 2 xavf darajasi past bo'lgan tashkilot uchun qabul qilinishi mumkin emas, boshqa tashkilot uchun esa maqbuldir.

Guruch. 2.11.

Guruch. 2.12.

Risk ishtahasi miqdoriy va sifat jihatidan aniqlanishi mumkin. Birinchi holda, mumkin bo'lgan xavfning mutlaq qiymati yoki uning nisbiy qiymati (masalan, ko'rsatkichning rejalashtirilganidan ruxsat etilgan og'ishi) o'rnatiladi. Shu bilan birga, tavakkalchilik ishtahasi tashkilotning maqsadlariga qarab belgilanadi. Ushbu maqsadlar moliyaviy maqsadlarga erishish, moliyaviy qoidalarga va kompaniyaning boshqa ko'rsatkichlariga erishish bo'lishi mumkin. Ular moliyaviy standartlarga rioya qilish, kompaniyaning belgilangan moliyaviy va boshqa ko'rsatkichlariga erishishdan iborat bo'lishi mumkin. Risk ishtahasining sifatli ifodasi, agar xavfni miqdoriy jihatdan aniqlash mumkin bo'lmasa, qo'llaniladi. Bunday holda, tavakkal ishtaha tavsifiy tarzda o'rnatiladi.

Miqdoriy xavf ishtahasiga misollar.

- 1. Tashkilot yillik daromadning 10% dan ko'pini yo'qotmasligi kerak. Agar potentsial yo'qotishlar ushbu qiymatdan oshsa, xavfni qabul qilishdan bosh tortish kerak.

- 2. Tashkilot kapitalining hajmi ma'lum bir vaqt oralig'ida ma'lum darajadagi beshta yo'qotishni qoplash uchun etarli bo'lishi kerak. Agar kapital etarli bo'lmasa, xavfni qabul qilib bo'lmaydi.

- 3. Tashkilotning moliyaviy qarzining qiymatiga nisbati EBITDA 3:2 darajasida.

Sifatli xavf ishtahasiga misollar.

- 1. Tashkilot valyuta risklari yuqori bo'lgan mamlakatlarda ishlamasligi kerak.

- 2. Tashkilot moliyaviy barqarorlik reytingi ma'lum darajadan past bo'lgan hamkorlar bilan ishlamasligi kerak.

Har bir tashkilot xavf ishtahasini aniqlashning o'ziga xos usuliga ega. Faqat xavf ishtahasi umumiy darajasini belgilash mumkin. Bunday holda, tashkilotning joriy riskining qiymati (yangi xavflarni qabul qilishni hisobga olgan holda) umumiy xavf ishtahasi qiymati bilan taqqoslanadi. Boshqa yondashuv bilan, umumiy xavf ishtahasidan tashqari, har bir xavf turi uchun yo'qotishlarning maksimal qiymati belgilanadi. Bunday holda, tashkilotning umumiy riskini nazorat qilish bilan bir qatorda, har bir xavf turi bo'yicha nazorat ham amalga oshiriladi.

Xavf ishtahasini aniqlashning turli usullari mavjud. Keling, ulardan ba'zilarini ko'rib chiqaylik.

Usul, risklarni boshqarish bo'yicha faoliyatning narxiga asoslanadi. Ushbu usulda risk ishtahani baholashning yagona mezoni risklarni boshqarish bo'yicha chora-tadbirlar xarajatlari va ma'lum vaqt oralig'idagi xavf miqdori o'rtasidagi nisbatdir. Agar xavfning yuzaga kelishi natijasida yuzaga kelishi mumkin bo'lgan yo'qotishlar xavfni boshqarish bo'yicha chora-tadbirlar qiymatidan oshmasa, har qanday holatda ham xavf tashkilot tomonidan qabul qilinadi. Bu holda risk ishtahasi darajasi risklarni boshqarish choralari narxiga mos keladi.

Usul, tashkilotning joriy xavf darajasidan foydalanish. Ushbu usul yordamida kompaniyaning umumiy tavakkalchilik ishtahasi alohida komponentlar bo'yicha umumlashtiriladi. Buning uchun ko'rsatkichlar hisoblab chiqiladi, ularning yordamida har bir xavf turi uchun tashkilotning ruxsat etilgan maksimal yo'qotishlari aniqlanadi. Bunday ko'rsatkichlarga kompaniyaning umumiy qarz portfeli, kompaniyaning bozor qiymati, kompaniyaning o'z kapitali, xorijiy valyutadagi majburiyatlar miqdori, mavjud moliyaviy operatsiyalar bo'yicha kontragentning kredit reytingi va boshqa xavf ko'rsatkichlari kirishi mumkin.

Tashkilotning ma'lum vaqt oralig'idagi umumiy xavf ishtahasi har bir xavf turi uchun mumkin bo'lgan yo'qotishlar yig'indisi sifatida hisoblanadi:

qayerda lj- riskning yuzaga kelishi ehtimolini hisobga olgan holda tavakkalchilikning boshlanishi bilan bog'liq yo'qotishlarni baholash (1 - kredit riski, 2 - likvidlik riski, 3 - valyuta riski, 4 - foiz stavkasi riski, 5 - aktsiya riski).

Xavf ishtahasining umumiy darajasi ham mutlaq, ham nisbiy jihatdan ifodalanishi mumkin. Masalan, tavakkalchilik ishtahasi tashkilotning o'z kapitalining yoki uning bozor qiymatining ma'lum bir foizi sifatida belgilanadi. Har bir xavf uchun xavf ishtahasini keyingi qayta taqsimlash formula bo'yicha hisoblangan har bir xavfning og'irligini hisobga olgan holda amalga oshiriladi.

qayerda lj- xavfning yuzaga kelish ehtimolini hisobga olgan holda ma'lum vaqt oralig'ida i-xavfning yuzaga kelishi bilan bog'liq yo'qotishlarni baholash; R- ma'lum bir vaqt ichida tashkilotning umumiy tavakkal ishtahasi.

Tashkilotning tarixiy xavf darajasidan foydalanadigan usul. Bu usulda, avvalgidek, risk ishtahasi har bir xavf turi uchun mumkin bo'lgan yo'qotishlar yig'indisi sifatida hisoblanadi. Farqi shundaki, bu holda tashkilotning xavf ko'rsatkichlarining tarixiy dinamikasi hisobga olinadi.

Har bir xavf turi uchun tashkilot yuqori xavfni qabul qilgan davr tanlanadi. Bu, masalan, noqulay bozor sharoitlari bo'lgan inqiroz yili yoki kompaniya rahbariyatining ixtiyoriga ko'ra boshqa har qanday davr bo'lishi mumkin. Xavfning boshlanishi tashkilot uchun jiddiy oqibatlarga olib kelgan va tanlangan rivojlanish strategiyasini tubdan qayta ko'rib chiqishni talab qiladigan davrlarni hisobga olmaslik kerak.

Risk ishtahasining mutlaq qiymati har bir xavf turi uchun turli vaqtlarda mumkin bo'lgan yo'qotishlar yig'indisi sifatida hisoblanadi:

qayerda Lj(tj)- xavfning yuzaga kelish ehtimolini hisobga olgan holda f vaqtida i-xavfning yuzaga kelishi bilan bog'liq yo'qotishlarni baholash; men- 1, 2..., 5.

Shu kabi tashkilotlar ma'lumotlariga asoslangan usul. Xavf ishtahasini aniqlashning ushbu yondashuvi bilan shunga o'xshash tashkilotlar uchun statistik ma'lumotlardan foydalaniladi. Taqqoslanadigan tashkilotlarni tanlash mezonlari uslubiy hujjatlar bilan belgilanadi va kompaniya hududi, uning bozor qiymati, daromadlar miqdori, o'z va qarz mablag'lari nisbati va boshqalar kabi ko'rsatkichlarni o'z ichiga olishi mumkin.

Bunday holda, xavf-xatar ishtahasi tashkilot faoliyatining yomonlashuviga olib kelmaydigan, ammo o'rtacha tengdoshlar bilan taqqoslanadigan tashkilotning umumiy xavf darajasi sifatida aniqlanadi.

Usul, stress testiga asoslangan. Ushbu usuldan foydalanish uchun avvalo tashkilot faoliyatiga sezilarli ta'sir ko'rsatadigan omillar tanlanadi. Tashkilotning ichki ko'rsatkichlari ham, tashqi ko'rsatkichlari ham omillar sifatida qabul qilinadi. Tashqi omillarga foiz stavkalari, makroiqtisodiy ko'rsatkichlar, tovar narxlari, davlat tomonidan tartibga solish talablari va boshqalar kiradi.

Keyin tanlangan omillar dinamikasining turli stsenariylariga qarab tashkilotning xatti-harakati modeli quriladi. Shundan so'ng, tashkilotning eng yomon qabul qilinadigan holatiga olib keladigan omillarning kombinatsiyasi o'rnatiladi. Ushbu omil qiymatlari asosida xavf ishtahasi darajasi aniqlanadi.

Mutaxassislarning ekspert xulosasi usuli. Bunday holda, tavakkalchilik ishtahasi tashkilot egalari, uning rahbariyati va boshqa mutaxassislarning fikrlari asosida belgilanadi.

Kombinatsiyalangan usul. Ushbu yondashuv xavf ishtahasini aniqlashning turli usullarini birlashtiradi. Masalan, tashkilotning umumiy tavakkal ishtaha darajasi “tengdoshga” usuli yordamida hisoblab chiqiladi va har bir riskni taqsimlash tashkilotning tarixiy xavf darajasidan kelib chiqqan holda hisoblangan vaznlar yordamida amalga oshiriladi.

Ko'pgina kompaniyalarda tavakkalchilik ishtahasi uni rivojlantirish va kapitalni rejalashtirish strategiyasini ishlab chiqish uchun boshlang'ich nuqtadir. Risk ishtahasini aniqlashda menejment tashkilotning maqsadlaridan kelib chiqadi. Masalan, bank past riskli ishtaha bilan yuqori reytingga erishish yoki yuqori darajadagi daromadga erishishni maqsad qilib qo'yadi, bu esa yuqori darajadagi risk ishtahasini nazarda tutadi. Korxona aniqlangan xavf annetiti joriy davrda qanday maqbul ekanligini va kelajakda qanday qabul qilinishini ko'rib chiqishi kerak.

Risk ishtahasi tashkilotning korporativ madaniyati va uslubiga ta'sir qiladi. Uning qo'llanilishi belgilangan xavf ishtahasi darajasiga mos keladigan tashkilotni rivojlantirish yo'nalishlarini tanlashga yordam beradi.

Ko'pgina davlat nazorat organlari tashkilotlar faoliyatida xavf ishtahasi tushunchasidan foydalanishni tavsiya qiladi. Xususan, bank sohasida bank nazorati va tartibga solish bo'yicha Bazel qo'mitasi (Bazel II) tavakkalchilik ishtahasidan foydalanishni bank risklarini boshqarishning asosiy tamoyillaridan biri deb hisoblaydi.

Kompaniyaning moliyaviy risklarini boshqarishda tavakkal ishtahasidan foydalanishning kamchiliklari uni aniqlashda sub'ektiv baholashlarning mavjudligidir. Risk ishtahasini hisoblash uchun zarur moliyaviy komponentlarning yo'qligi faqat ekspert xulosasiga tayanishni talab qiladi.

Bundan tashqari, joriy xavf darajasini hisoblash uchun miqdoriy xavfni baholash uchun aniq statistik modellar mavjud emas. Shu sababli, tashkilot faqat riskning ma'lum turlari uchun tavakkal ishtahasini yaratishi mumkin, bunda uning qiymatini juda yuqori aniqlik bilan hisoblash mumkin. Bundan tashqari, xavf-xatar ishtahasi kontseptsiyasi tashkilotning ichki biznes jarayonlarini istalgan vaqtda kompaniyaning joriy tavakkalchilik darajasini hisoblashni osonlashtiradigan tarzda ishlab chiqishni talab qiladi. Kompaniya rahbariyati qabul qilingan xavflarning tabiati va darajasi to'g'risida o'z vaqtida va etarli ma'lumotga ega bo'lishi kerak.

- Bazel II: Kapital o'lchovlari va kapital standartlarining xalqaro yaqinlashuvi: AR ko'rib chiqilgan asos - Kompleks versiya, BCBS, 2006 yil iyun.

Chakana kreditlash: portfelni boshqarish texnologiyasi. Chakana kreditlash: portfellarni qanday boshqarish kerak

Risk menejeri: boshqaruv tushida

Ba'zida risklarni boshqarish boshi berk ko'chaga kirib qolgandek tuyuladi. Aleksey Sidorenko o'zining bir qator maqolalarida yozganidek, risk menejerlari "xavflarni o'lchaydilar, ularning mavjudligini qayd etadilar yoki hujjatlashtiradilar, atrofdagilarni xavflar va ularni kamaytirish tashkilotni boshqarishning asosiy maqsadi ekanligiga ishontiradilar". Risklarni kamaytirish biznesni boshqarishning asosiy maqsadi ekanligiga atrofdagilarni ishontiradigan oxirgi nuqta, risk menejerlarining o'zini o'zi joylashtirish va o'zini o'zi targ'ib qilish nuqtai nazaridan juda foydali. Bazel I-II-III-va hokazo kabi global tashabbuslar maslahatchilarning pul sigirlari (biz ularni juda yaxshi ko'ramiz!).

Ammo risk menejerlari ko'pincha biznes rahbarlarini bezovta qiladilar. Shuning uchun, biznes bo'linmalari rahbarlari ko'pincha risk menejerlarini e'tiborsiz qoldirishga harakat qilishadi va ba'zida ular shunchaki aldanib qolishadi. Eng yaxshi holatda, ular risklarni boshqarishni biznesda bo'lishning muqarrar xarajati sifatida ko'rishadi va risk menejerlaridan tartibga soluvchilar bilan muammoga duch kelmasliklarini talab qilishadi.

Daromadlar olinadigan real dunyodan ajralish risklarni boshqarish bo'yicha kundalik ishni zerikarli, ma'nosiz va buni amalga oshiradigan odamlarga shafqatsiz qiladi. Va bu odamlar malakali: ular matematik modellarni qurishda, bashorat qilishda va naqshlarni aniqlashda yaxshi. Ushbu tajribaga e'tibor bermaslik, bu odamlar tomonidan ish vaqtini behuda sarflash - marjalar, fintech va ob'ektiv ravishda mavjud xavflarning o'sishi davrida erishib bo'lmaydigan hashamatdir.

Xo'sh, qanday qilib risklarni boshqarishni biznesga yo'naltirish mumkin, ammo hanuzgacha risklarni boshqarish bo'lib qoladi? Biznes risklarini boshqarish hal qilishi mumkin bo'lgan haqiqiy muammolar (tartibga solishdan tashqari) qanday? Qanday qilib risk menejerlari biznes samaradorligini oshirishga yordam berishi mumkin? Biznes bo'linmalari va risklarni boshqarish bir jamoada ishlashiga qanday ishonch hosil qilish mumkin? Ushbu maqsadlarga erishish uchun qanday boshqaruv qarorlarini qabul qilish kerak?

Bu savollarning barchasiga javoblardan biri bu Risk ishtahasi deklaratsiyasi.

Xavf ishtahasi deklaratsiyasi: bu nima?

Risk ishtahasi deklaratsiyasi - bu xavflar, xavf omillari, ularning maqsadli qiymatlari, chegara qiymatlari ro'yxatini ko'rsatadigan rasmiy hujjat bo'lib, ularga erishish uchun ma'lum qarorlar qabul qilinishi kerak. Ushbu hujjat, shuningdek, xatarlarni qoplash uchun iqtisodiy kapital etarliligining maqsadli darajasini, zarur likvidlik buferining hajmini, shuningdek, kapitalning maqsadli rentabelligini rasmiy ravishda belgilaydi.

Bu ta'rif o'lik harflarga hurmat bo'lib, kurtakdagi har qanday tovushli fikrni yo'q qilishga qodir. Haqiqiy biznesni rivojlantirish ehtiyojlari nuqtai nazaridan bu hech qanday ma'noga ega emas. Ushbu ta'rifda aytib o'tilgan hamma narsa xavf menejerlari tomonidan ixtiro qilingan yoki tasavvur qilingan. Xavf ishtahasi deklaratsiyasi chop etilgan qog'ozdan qimmatroq bo'lishi uchun uni ko'rsatish kerak.

Muayyan boshqaruv qarorlari va harakatlari ro'yxati ushbu hujjatga hayot nafasini kiritishi mumkin. Boshqaruv harakatlarining asosiy manbai biznes maqsadlaridir. Xavf ham o'z-o'zidan mavjud emas, lekin bu maqsadlarga erisha olmaslikni anglatadi. Shuning uchun, Xavf uchun ishtaha deklaratsiyasi maqsadlar ro'yxatini o'z ichiga olishi kerak. Deklaratsiyada sanab o'tilgan boshqaruv harakatlari maqsadlarga bog'liq, ammo ularni qo'llash uchun turli shartlar mavjud. Ular bizning xavf-xatarlarga bo'lgan munosabatimizga ham bog'liq.

Xatarlarga munosabat - boshqaruv harakatlariga yo'naltirilgan risklarni boshqarish tizimini yaratishda asosiy moment. Barcha xavflarni boshqarish mumkin emas. Siz barcha xavflarni boshqarishingiz shart emas. Agar biz barcha xavflarni minimallashtirsak, foyda manbalari qolmaydi. Shuning uchun, siz boshidanoq qaror qilishingiz kerak:

Biz qanday tavakkalchiliklarni qabul qilamiz (va aktsiyadorlarimizga o'tkazamiz, bu risklarni boshqarishni ularga qoldiramiz);

Biz qanday xavflarni boshqaramiz, ya'ni bizning biznesimiz va vakolatlarimiz sohasida qanday xavflar bor;

Biz va bizning aktsiyadorlarimiz aktsiyadorlarimiz hech qanday (oqilona) sharoitlarda o'z zimmasiga olishga tayyor bo'lmasligi uchun qanday xavflardan qochishni afzal ko'ramiz.

Xatarlarni shu tarzda tasniflash orqali biz o'zimiz boshqaradigan va (kamroq darajada) biz qabul qiladigan narsalarga e'tibor qaratishimiz mumkin. Har qanday xavfning sababi xavf omillarining o'zgarishidir. Xavf omillari turli xil sifat xususiyatlariga va miqdoriy ko'rsatkichlarga ega bo'lishi mumkin. Ushbu xususiyatlar va choralarning ba'zilari ehtimollik bilan bog'liq, ba'zilari xavfni amalga oshirish tashkilotga ta'sir qiladi. Ba'zi xavf choralari moliyaviy natija (foyda yoki zarar miqdori) birliklarida ifodalanadi, ba'zilari so'zning tor ma'nosida xavfga yo'naltirilgan.

Boshqaruv harakatlari va qarorlari vaziyatga bog'liq. Ulardan ba'zilari portfelning bosqichiga yoki tranzaksiyaning hayot aylanishiga qarab oldindan rejalashtirilgan. Ba'zilari tashqi hodisaga javob sifatida olinishi kerak. Harakatlar odatdagi biznes jarayonida tabiiy bo'lishi mumkin yoki ular ekstremal inqirozga qarshi bo'lishi mumkin. Oxirgi turdagi harakatlarga misol zarar sotishni to'xtatishdir.

Biz boshqaradigan tranzaktsiya yoki portfelni muntazam ravishda monitoring qilish tartib-qoidalari, shuningdek, Risk ishtahasi bayonotida tasvirlangan bo'lishi kerak.

Shunday qilib, Risk ishtahasi deklaratsiyasi nafaqat xavf-xatarlarga tegishli. Bu umuman biznes haqida. Haqiqiy risk ishtahasi deklaratsiyasi ko'proq investitsiya deklaratsiyasining barcha ichki boshqaruv muammolarini hal qilish uchun yaratilgan.

Bank boshqaruvida tavakkalchilik ishtahasi deklaratsiyasi

Haqiqiy risk ishtahasi deklaratsiyasi bankni boshqarish jarayoniga kiradi. U rejalashtirish uchun boshlang'ich nuqtani belgilaydi, chunki u bank shakllantiradigan portfelning maqsadli xususiyatlarini belgilaydi.

Shuningdek, u kreditlash jarayonini tartibga soladi. Maqsadli qarz oluvchining qiyofasi, kredit berish qoidalari va tavakkalchilikni qabul qilish Deklaratsiyaning ajralmas qismidir.

U portfelni boshqarish qoidalari va usullarini belgilaydi. O'rnatilgan chakana kreditlar portfelini boshqarish murakkab vazifadir. Bu qimmatli qog'ozlar portfelini boshqarishdan ko'ra ancha qiyin. Kredit shartlari qat'iy va bir tomonlama o'zgartirilishi mumkin emas. Kreditlarning ikkilamchi bozori likvid emas. Ularni sotish uzoq va puxta tayyorgarlikni talab qiladi. Shuning uchun inqirozli vaziyatda portfelni boshqarish vositasi sifatida sotish amalda erishib bo'lmaydigan vositadir. Ammo ba'zida oldindan to'lov xavfi nuqtai nazaridan risk ishtahasi deklaratsiyasi kredit shartlarini bir tomonlama yumshatish zaruratini ko'rsatishi va bunday yumshatish qoidalarini belgilashi mumkin.

Risk ishtahasi bayonoti chakana kredit portfelining maqsadlarini belgilab berganligi sababli, undan ushbu portfel samaradorligini baholash uchun foydalanish mumkin. Korxona bo'linmalarining foydalari va zararlari, moliyaviy natijalar, riskga qarab tuzatilgan, Deklaratsiyada ko'rsatilgan taxminlar asosida hisoblanadi. Bundan tashqari, agar ba'zi xavflar yuzaga kelsa, faqatRisk ishtahasi deklaratsiyasi omadsizlik va xavfni boshqarishdagi muvaffaqiyatsizlik o'rtasidagi farqni ko'rsatadi.

Chakana kreditlash uchun asosiy xavf ko'rsatkichlari

Chakana kredit portfeli xavfining keng qo'llaniladigan ko'rsatkichlari portfeldagi mumkin bo'lgan yo'qotishlar uchun zaxiralarning o'rtacha stavkasi, muddati o'tgan kreditlar ulushi, 0 + 3mob (berilganidan keyin dastlabki uch oy ichida kechiktirilgan kreditlar ulushi), 30 + 6mob (muddati berilgandan keyin birinchi olti oy ichida muddati 30 kundan ortiq kechiktirilgan kreditlar ulushi), portfelda hisobdan chiqarilgan kreditlar hajmi. Ushbu ko'rsatkichlarning barchasini hisoblash nisbatan oson. Biroq, ularning barchasida bitta kamchilik bor: ular etakchi emas, shuning uchun portfelni boshqarishda ulardan foydalanish qiyin.

Buning o'rniga, biz LTS, aniq LTS, mumkin bo'lgan yo'qotishlar uchun zaxiralar prognozlari, huquqbuzarliklar hajmi va huquqbuzarlik chastotalari prognozlari kabi yanada murakkab ko'rsatkichlardan foydalanishni tavsiya qilamiz. Ushbu ko'rsatkichlarning hisoblash murakkabligi kabi ixtisoslashtirilgan axborot tizimlari tomonidan osongina qoplanadi. Biroq, buning evaziga risk menejeri boshqarish qobiliyatiga ega bo'ladi.

Misol uchun, portfelning etukligi bilan, mumkin bo'lgan yo'qotishlar uchun zaxiralar miqdori ortadi va shuning uchun bank o'z zimmasiga olgan risklarni qoplash uchun mavjud bo'lgan iqtisodiy kapital kamayadi. Shu bilan birga, yosh kreditlarning paydo bo'lishi yaxshi daromad keltiradi, bu dastlab zaxiralar va kapital bilan bog'liq xarajatlarni qoplaydi. Kreditlarni sotish muddatini optimal tanlash (sekyuritizatsiya) bank kapitalining rentabelligini ikki baravar oshirish imkonini beradi.

Kredit portfelining eng muhim xarakteristikasi LTS (sotish uchun zarar). Bu qiymat ssudalarni yaratishda to'plangan yo'qotishlarni ifodalaydi. LTS avlodning butun umri davomida o'sib boradi va kreditlarning dastlabki shartnoma muddatiga va qarz oluvchilarning kredit sifatiga bog'liq. O'ziga xos LTS - bu qarz oluvchilarning kredit sifatining hosilaviy xarakteristikasi (qarzlarning dastlabki shartnoma muddatining ta'siri olib tashlandi). Maxsus LTS kontseptsiyasi dastlab Vladimir Babikov tomonidan ishlab chiqilgan. Mohiyatan, kredit berish qoidalarini shakllantirish o'ziga xos LTSni mijozlarning xususiyatlariga (qarzning daromadga nisbati, qarz oluvchining hududi, ta'lim darajasi, tarmoqqa mansubligi va boshqalar) bog'lash tartibidir. Shuning uchun, Risk ishtahasi deklaratsiyasini shakllantirishda risk menejeri aniq LTSning maqsadli darajasini aniqlashi kerak.

Tahliliy protseduralar (masalan, Roll Rate Analytic System® da amalga oshirilganlar) sizga YaIM o'sishi, ishsizlik va boshqa makroiqtisodiy omillarning huquqbuzarlik darajasiga, LTS va o'ziga xos LTSga ta'sirini modellashtirish imkonini beradi. Bazel qo'mitasining talablariga muvofiq, kredit reytinglari iqtisodiy sharoitlarning mumkin bo'lgan yomonlashuvi yoki kutilmagan hodisalarni hisobga olgan holda qarz oluvchilarga berilishi kerak (qarang: Kapital o'lchovlari va kapital standartlarining xalqaro yaqinlashuvi, 483-Qoidaning 12.13-bandi §§§414-416). Rossiya Bankining P). LTS ning ob'ektiv tahlili bu talabning bajarilishini ta'minlashning amaliy samarali usuli hisoblanadi.

Tahliliy protseduralar (masalan, Roll Rate Analytic System® da amalga oshirilganlar) sizga YaIM o'sishi, ishsizlik va boshqa makroiqtisodiy omillarning huquqbuzarlik darajasiga, LTS va o'ziga xos LTSga ta'sirini modellashtirish imkonini beradi. Bazel qo'mitasining talablariga muvofiq, kredit reytinglari iqtisodiy sharoitlarning mumkin bo'lgan yomonlashuvi yoki kutilmagan hodisalarni hisobga olgan holda qarz oluvchilarga berilishi kerak (qarang: Kapital o'lchovlari va kapital standartlarining xalqaro yaqinlashuvi, 483-Qoidaning 12.13-bandi §§§414-416). Rossiya Bankining P). LTS ning ob'ektiv tahlili bu talabning bajarilishini ta'minlashning amaliy samarali usuli hisoblanadi.

Kreditlar berish

Kredit berish tartib-qoidalari Risk ishtahasi deklaratsiyasiga asoslanishi va natijada olingan portfel uning maqsadlariga mos kelishini ta'minlashi kerak. Ushbu protseduralarning asosiy toshi ko'rsatkich kartalaridir. Ularning yordami bilan qarz oluvchilarning xususiyatlarining xilma-xilligi umumiy ballga aylantiriladi. Bu sizga ushbu mijozga kredit berish yoki bermaslik to'g'risida aniq qaror qabul qilish imkonini beradi. Biroq, qaror qabul qilish qoidasi nafaqat qarz oluvchilarning hozirgi xususiyatlarini, balki ularning vaqt o'tishi bilan mumkin bo'lgan evolyutsiyasini ham hisobga olishi kerak. Bu nafaqat sog'lom fikrning, balki tartibga soluvchi standartlarning talabidir. Shuning uchun skoring tizimi qarz oluvchilarning xususiyatlarini bank qurmoqchi bo'lgan portfelning o'ziga xos LTS bilan bog'lashi kerak.

Bundan tashqari, ko'rsatkich kartalari LTS birligi nuqtai nazaridan nafaqat kredit xavfini qoplashi kerak. Shuningdek, ular mijozlarning xatti-harakatlarini, xususan, kreditlarini muddatidan oldin to'lashlarini hisobga olishlari kerak. Nima uchun bu juda muhim? Agar kredit portfelining qo'shilgan qiymati dastlab kredit summasining 10 foizini tashkil etsa, yiliga portfelning 30 foizini muddatidan oldin to'lash qo'shilgan qiymatni kredit summasining salbiy -40 foizigacha kamaytiradi. Boshqacha qilib aytganda, kreditlarni muddatidan oldin to'lagan qarz oluvchi bankka zarar keltiradi. Mijozlarimiz tajribasi shuni ko'rsatadiki, ko'rsatkich kartalarini yaratishda mijozlarning xatti-harakatlarini hisobga olish (albatta, ularning kredit sifatini hisobga olgan holda) yangi kreditlar hajmini ikki baravar kamaytirgan holda foydani besh baravar oshirish imkonini beradi (bu qisqaradi. resurslarni jalb qilishda bank xarajatlari).

Risk ishtahasi deklaratsiyasi: Ishchi misol

Yuqorida aytib o'tilganidek, Risk ishtahasi deklaratsiyasi bank portfelini boshqarishning barcha jihatlarini tartibga soladi, xususan:

Kapitalning maqsadli rentabelligi va portfelning boshqa asosiy ko'rsatkichlari;

Xavf maqsadlari;

Portfel hajmi va boshqa xususiyatlari;

Doimiy nazorat qilinishi kerak bo'lgan ko'rsatkichlar, shuningdek, ularning buzilishi boshqaruv qarorlarini qabul qilishga olib keladigan chegara qiymatlari.

Ushbu tamoyillar rasmda ko'rsatilgan.

Xavf uchun ishtaha deklaratsiyasini shakllantirish qiyin vazifadir. Ammo buni hal qilishga arziydi. Ish jarayonini to'g'ri tashkil etish natijasida chiqariladigan yashirin zaxiralardan foydalanish natijasi barcha xarajatlarni oqlaydi. Portfel maqsadlari va boshqaruv tartib-qoidalarining kombinatsiyasi bank boshqaruvini osonlashtiradi. Natijada, raqobat kuchaygan, iqtisodiy inqirozlar, qat'iy qoidalar va kirish uchun to'siqlar qayta tiklangan davrda ham kapital daromadlari ortib bormoqda. Yuqori sifatli risklarni boshqarish biznes egalariga yaxshi tunlarni kafolatlaydi. To'g'ri, ba'zi havaskorlar buni negadir omad deb atashadi.

Kimning qulog'i bor, eshitsin! Risklarni boshqarishga ega bo'lganlar foyda keltirsin!

Dmitriy Nikolaevich Palunin,

Boshqaruv a'zosi - "Inter RAO" XAJ Moliya-iqtisodiy markazi rahbari

Artem Mixaylovich Kokosh,

"Inter RAO" XAJning tahlil, moliyaviy modellashtirish va sug'urta bo'limi boshlig'i

izoh

Moliyaviy menejment va risklarni boshqarish nazariyasi va amaliyotida tashkilot o'z faoliyati davomida qabul qilishga tayyor bo'lgan noaniqlik darajasini belgilaydigan risk ishtahasi tushunchasidan foydalanish odatiy holdir. Shu bilan birga, xavf ishtahasi qiymatini baholashga yondashuvlar qat'iy rasmiylashtirilmagan. Korporatsiyaning haqiqiy hayotida xavf-xatar ishtahasi darajasini oqilona pul bahosi bo'lmasa, bu kontseptsiya faqat nazariy konstruktsiya bo'lib qolishi mumkin. Ushbu maqola kompaniyaning moliyaviy holatini baholash ko'rsatkichi bo'lgan kredit reytingi asosida kompaniyaning risk ishtahasini baholashga yondashuvni taklif qiladi. Bunday baholash natijalari keyinchalik kompaniyaning direktorlar kengashi tomonidan javobgarlik darajalarini shaffof va oqilona taqsimlash, risklarni boshqarishda ustuvorliklarni belgilash va boshqaruvni rag'batlantirish uchun ishlatilishi mumkin.

Kalit so‘zlar: risklarni boshqarish, kredit reytingi, xavf ishtahasi, tanqidiy risklar, xavf xaritasi, tolerantlik egri chizig'i

Abstrakt

Moliyaviy menejment va risklarni boshqarish nazariyasi va amaliyotida kompaniya o'z faoliyatida qabul qilishga tayyor bo'lgan noaniqlik darajasini belgilaydigan risk ishtahasi tushunchasidan foydalanish keng tarqalgan. Shu bilan birga, xalqaro amaliyotda xavf ishtahasi darajasini baholashga yondashuvlar qat'iy rasmiylashtirilmagan. Ko'rish mumkinki, tavakkalchilik ishtahasini moddiy jihatdan asosli baholash bo'lmasa, u korporatsiyaning haqiqiy hayotida foydalanilmaydigan faqat nazariy tushuncha bo'lib qolishi mumkin. Joriy maqolada kompaniyaning asosiy moliyaviy ko'rsatkichlaridan tashkil topgan kredit reytingi asosida moddiy tavakkal ishtahasini baholash taklif etiladi. Direktorlar kengashi ushbu baholash natijalaridan risklarni boshqarish bo'yicha majburiyatlarni shaffof va asosli taqsimlash, xavf-xatarlarning ustuvorligini aniqlash, yuqori boshqaruvni rag'batlantirish uchun foydalanishi mumkin.

kalit so'zlar: risklarni boshqarish, kredit reytingi, xavf ishtahasi, tanqidiy risklar, xavf xaritasi, tolerantlik egri chizig'i

Eng yaxshi xalqaro amaliyot shuni e'tirof etadiki, korporativ risklarni boshqarish tizimida xavf ishtahasi ta'rifi kompaniyani juda noreal yoki o'ta konservativ maqsadlarga erishishdan himoya qilishga yordam beradi, ya'ni korporativ maqsadlarga erishishda qabul qilinadigan xavf darajasini optimallashtirishga imkon beradi (Fox , 2012). Shunday qilib, tavakkalchilik ishtahasi darajasini tashkilot o'z faoliyati davomida qabul qilishga tayyor bo'lgan noaniqlik darajasi sifatida baholash samarali korporativ risklarni boshqarish tizimining asosiy atributidir.

Risk ishtahasi tashkilot o'z maqsadlariga erishish uchun qabul qilishga tayyor bo'lgan xavf (noaniqlik) miqdori va turlarini aks ettiradi. (Bank nazorati bo'yicha Bazel qo'mitasi, BCBS, 2011). Xalqaro standart shuni ko'rsatadiki, turli maqsadlar turli darajadagi xavflarni nazarda tutadi - shuning uchun har bir tashkilot o'z faoliyati davomida qancha va qanday xavflarni qabul qilishga tayyorligini o'zi shakllantirishi kerak ("xavf ishtahasi bayonoti"). (Homiy tashkilotlar qo'mitasi, COSO, 2012). Shu bilan birga, xalqaro standartlar tavakkalchilik ishtahasini aniqlash metodologiyasini rasmiylashtirmaydi, faqat direktorlar kengashi yoki aktsiyadorlar tomonidan maqbul va qabul qilinishi mumkin bo'lmagan xavf darajasini shakllantirishi mumkin bo'lgan bir qator yondashuvlarni taklif qiladi. Natijada, ko'plab rahbarlar va boshqaruv kengashi a'zolari uchun xavf-xatar ishtahasi faqat nazariy tuzilma bo'lib qoladi, uni raqamlar bilan ifodalab bo'lmaydi va amalda qo'llash qiyin (Jim DeLoach, 2014). Bunday vaziyatda ba'zi mualliflar boshqaruv kengashi a'zolari uchun tashkilotning xavf ishtahasi nima ekanligini shakllantirishga yordam beradigan savollar ro'yxatini taklif qilishadi (Purvis Mayk, 2013). Boshqa mualliflar (Lamanda va boshq., 2012) soliq yoki kapitaldan oldingi foyda ulushi sifatida risk ishtahasini aniqlash uchun bir qator yondashuvlarni taklif qiladilar (yuqoridan pastga yondashuv) yoki xavfni amalga oshirish natijasida yo'qotishlarning tarixiy tahliliga asoslanadi. ("yuqoriga" yaqinlashing).

Ushbu maqola tashkilotning moliyaviy holatini rasmiy baholashga asoslangan tavakkalchilik ishtahasini raqamli baholashga yondashuvni taklif qiladi. Buning uchun biz quyidagi ta'rifdan foydalanamiz - tavakkal ishtaha qiymati kompaniyaning kreditorlar, tartibga soluvchilar, aktsiyadorlar, iste'molchilar va boshqa manfaatdor shaxslar oldidagi o'rnatilgan cheklovlar va majburiyatlarni buzmaydigan maksimal xavf darajasi sifatida aniqlanadi. partiyalar. (Moliyaviy barqarorlik kengashi, FSB, 2013 yil). Tashkilotning mavjud cheklovlari va uning kontragentlar oldidagi majburiyatlarini aks ettiruvchi eng qulay ko'rsatkichlardan biri kompaniyaning xalqaro kredit reytingi bo'lishi mumkin. Xalqaro reytingning o'ziga xos chegara qiymati kompaniyaning kredit shartnomalarida, rahbariyatning motivatsiya tizimida (KPI) va tashkilotning boshqa hujjatlarida belgilanishi mumkin.

Shunday qilib, bu holda, tavakkal ishtaha yo'qotishlar darajasi sifatida shakllantirilishi mumkin, uning amalga oshirilishi tashkilotning xalqaro kredit reytingini belgilangan qator oraliq bosqichlar bilan pasaytirish istiqboliga olib keladi - qoida tariqasida, bular. 1-2 oraliq bosqich (ketish), kamroq tez-tez 3 oraliq bosqich.

Tashkilotning ma'lum darajadagi yo'qotishlarning xalqaro reytingiga ta'sirini baholash uchun siz D.N.Palunin (2015) maqolasida taklif qilingan ichki kredit reytingi metodologiyasidan foydalanishingiz mumkin. Ichki kredit reytingining afzalligi - bir tomondan, xalqaro kredit reytingining etarlicha aniq yaqinlashuvida, ikkinchi tomondan, uni hisoblashning mutlaqo shaffof metodologiyasida. Ichki kredit reytingining ushbu xususiyatlari undan risklarga bardoshlilik darajasini baholash va tashkilotning risk ishtahasini aniqlash uchun foydalanish imkonini beradi.

Xavflarga chidamlilik darajasini shakllantirish uchun biz ikkita tushunchani shakllantiramiz, ular quyidagi hollarda qo'llaniladi. Og'riq chegarasi (PT, Pain Threshold) - xavf darajasi (moliyaviy nuqtai nazardan), agar amalga oshirilsa, uning ortishi qabul qilinishi mumkin emas. Risk ishtahasi (RA, Risk appetite) - bu butun kompaniya o'z maqsadlariga erishish, qiymat yaratish jarayonida o'zi uchun maqbul deb hisoblaydigan umumiy xavf darajasi. Ichki kredit reytingi nuqtai nazaridan, og'riq chegarasi mos ravishda rejalashtirilgan davr uchun yo'qotishlar darajasi sifatida ifodalanishi mumkin, uning amalga oshirilishi tashkilotning xalqaro kredit reytingini 2 oraliq bosqichga tushirish istiqboliga olib keladi.

Ichki kredit reytingi nuqtai nazaridan tavakkal ishtahasi rejalashtirilgan davrdagi yo'qotishlar darajasi bo'lib, uning amalga oshirilishi xalqaro kredit reytingini 1 oraliq bosqichdan kamroq pasaytirish istiqbollarini oshiradi. Daraja darajalari misol tariqasida keltirilgan va kompaniyaning moliyaviy ahvoli va aktsiyadorlarning tavakkalchilik ishtahasiga qarab direktorlar kengashi yoki aktsiyadorlar tomonidan o'zgartirilishi mumkin.

Xavf ishtahasi va og'riq chegarasining mutlaq qiymatlarini izlash uchun simulyatsiya usuli qo'llanilishi mumkin, uning doirasida hisobot davri uchun yillik sof foydaning tasodifiy qiymati modellashtiriladi. Simulyatsiya qilingan sof foydaning har bir qiymati uchun ichki kredit reytingini hisoblashga kiritilgan qaram ko'rsatkichlarning qiymatlari hisoblanadi: EBITDA, operatsion faoliyatdan olingan pul oqimlari, moliyaviy qarz va ichki kredit reytingiga ta'sir qiluvchi boshqa ko'rsatkichlar. Ko'rsatkichlarni hisoblash uchun asos kompaniyaning biznes rejasi va asosiy ko'rsatkichlarning tashkilot sof foydasidagi o'zgarishlarga bog'liqligini tavsiflovchi ichki model bo'lishi mumkin. Hisoblash natijasi rublda ifodalangan yo'qotish miqdori bo'lib, u yuzaga kelganda kompaniyaning prognoz xalqaro kredit reytingi ma'lum qadamlar soniga kamayadi. Taxminiy yo'qotish tashkilotning xavf ishtahasi va og'riq chegarasidir.

Guruh kompaniyalari uchun og'riq chegarasi va xavf ishtahasini baholash natijalaridan foydalanish yo'nalishlaridan biri bu risklar reytingi, ya'ni xavflarni maqbul va tanqidiylarga bo'lishdir. Keyinchalik, foydalilik funktsiyasiga asoslangan xavflarni tartiblash uchun yondashuvni taklif qilamiz. Foydali funksiya 2 ta parametrga ega bo‘lgan risklarni (paydo bo‘lish ehtimoli va kutilayotgan zarar) qiyoslashdan xavfning kritiklik (ahamiyati) darajasini o‘ziga xos tarzda aniqlaydigan foydali funksiyaning bitta qiymatini solishtirishga o‘tish imkonini beradi. Yordamchi funksiyani qurish uchun quyidagi shakldagi Kobb-Duglas yordamchi funksiyasidan foydalanish mumkin:

Qayerda:

- minglab rubldagi zarar miqdori,

- zarar etkazish ehtimoli;

- 0 dan 1 gacha bo'lgan qiymatlarni oladigan parametr, zarar va ehtimollik o'rtasidagi afzalliklarni belgilaydi.

Foydalilik funktsiyasining befarqlik egri chiziqlari (ya'ni bir xil foydalilikka ega bo'lgan nuqtalar to'plami) giperbolalar oilasi ko'rinishiga ega:

Qayerda:

- zarar ehtimoli;

- zarar miqdori

- parametr,

doimiy hisoblanadi.

Befarqlik egri chizig'ini qurish uchun kompaniyaning xavf ishtahasi va og'riq chegarasi qiymatiga mos keladigan yo'qotishlarni amalga oshirishga imkon berish ehtimolini aniqlash kerak. Biz ushbu ehtimolliklarni xavf ishtahasi uchun 50% va og'riq chegarasi uchun 1% deb belgilaymiz. Keyinchalik, biz ikki nuqtadan iborat bo'lgan befarqlik egri chizig'ini quramiz - ehtimollik 50% bo'lgan xavf ishtahasi (RA) va 1% ehtimollik bilan og'riq chegarasi (PT). Matematik transformatsiyalar yordamida foydali funksiyaning parametri yagona aniqlanadi.

![]()

ehtimollik va zarar darajasi o'rtasidagi afzallik uchun javobgardir. Shunday qilib, befarqlik egri chizig'ining shakli simulyatsiya qilingan yo'qotish darajalari RA va PT bilan to'liq aniqlanadi:

Xavfli ishtaha va og'riq chegarasiga mos keladigan xavf xaritasidagi nuqtalardan o'tuvchi foydali funktsiyaning befarqlik egri chizig'ini tolerantlik egri chizig'i deb atash mumkin. Xavf xaritasida gorizontal o'q (abscissa) - zarar miqdori, vertikal o'q (ordinata) - shikastlanish ehtimoli. Tolerantlik egri chizig'i har bir kompaniya uchun o'ziga xosdir va og'riq chegarasi va xavf ishtahasini aniqlashga yondashuvni hisobga olgan holda, tolerantlik egri chizig'i kompaniyaning joriy moliyaviy holatiga qarab o'zgaradi.

Foydalilik egri chizig'ini o'zgartirib, tolerantlik egri chizig'ini P ehtimollik va yo'qotishlar miqdori L koordinatalarida ifodalaymiz:

![]() ,

,

Qayerda: ![]() .

.

Allaqachon ushbu darajada, quyidagi shartlarga ko'ra, ba'zi xavflarni juda muhim deb hisoblash mumkin:

Qayerda:

- ma'lum bir xavf ehtimoli;

- o'ziga xos xavfning kattaligi.

Bundan tashqari, tolerantlikning umumiy ekvivalent darajasi kompaniyaning tolerantlik darajasidan oshmaydigan xavflarning maksimal soni qo'shimcha ravishda kesilishi mumkin. Chiqib ketish risklari tarkibiga kiritilgan risklar maqbul darajadagi risklar hisoblanadi, qolgan barcha risklar kritik xavf hisoblanadi.

Xatarlar xaritasida joylashgan har qanday xavf yuqoridagi foydali funksiyaga mos keladigan o'zining befarqlik egri chizig'ida yotadi.

Masalan, yuqoridagi xavflar xaritasidan quyidagicha xulosa qilinadi:Shuningdek, risklar xaritasida risklarni tartiblashning amaliy misolini keltiramiz.

Xavflarga chidamlilik, og'riq chegarasi va xavf ishtahasi asboblari, shuningdek, xavfga chidamlilikni kompaniyaning funktsional sohalari darajasiga vizual ravishda ajratish imkonini beradi. Har bir funktsional maydon uchun alohida bardoshlik egri chizig'ini yaratish har bir hududning xavflarini maqbul va muhim bo'lganlarga tasniflash, shuningdek, funktsional sohalarda xavflarga javob berishning ustuvor tartibini aniqlash uchun xavflarni tartiblash imkonini beradi. Har bir funktsional maydon uchun xavf ishtahasi ko'rsatkichlari hisoblanadi

![]()

Va og'riq chegarasi

![]() ,

,

Qayerda:

- xavf ishtahasi

- butun jamiyat uchun og'riq chegarasi,

N - Kompaniyaning funktsional yo'nalishlari soni. Bundan tashqari, xuddi shunday, har bir funktsional maydon uchun alohida tolerantlik egri chizig'i tuziladi.

doimiy bilan

Va parametr.

Funktsional sohaning barcha risklari indikatorning ortib borish tartibida tartibga solinadi. Risk uchun ushbu ko'rsatkich qanchalik yuqori bo'lsa, kompaniya uchun bu xavf shunchalik muhim bo'ladi. Xususiyatlarga ega bo'lgan xavf, agar u shartni qondirsa, ma'lum bir funktsional sohada juda muhimdir

Bu erda: - funktsional maydonning soni,

a - bu funktsional sohadagi xavf raqami.

Xulosa qilib shuni ta'kidlash kerakki, ichki kredit reytingi asosida risklarga bardoshlilik ko'rsatkichlarini baholashning taklif etilayotgan yondashuvi tashkilot boshqaruvining barcha darajalarida baholashni yanada oqilona va tushunarli qilish imkonini beradi. Ichki kredit reytingi kabi rasmiylashtirilgan ko'rsatkich kompaniyaning moliyaviy holatining sezilarli darajada yomonlashishiga qancha yo'qotishlarni aniq ko'rsatishga imkon beradi. Natijada, xavf-xatar ishtahasi nafaqat xalqaro standartlardan kelib chiqqan nazariy tuzilishga, balki direktorlar kengashi uchun tashkilotning muhim risklarini kichik risklardan ajratish, risklarni boshqarish ustuvorliklarini aniqlash va darajalarni oqilona va oqilona taqsimlash uchun amaliy vositaga aylanishi mumkin. kompaniyaning muayyan risklarini boshqarish uchun javobgarlik.

Foydalanilgan adabiyotlar ro'yxati

- Risk ishtahasi va xavfga chidamlilik bayonotlari bilan qiymat yaratish [Jurnal] / ed. Foks Kerol // FinancialExecutive. - 2012 yil noyabr - 93-96-betlar.

- Korxona risklarini boshqarish - xavf ishtahasini tushunish va muloqot qilish [Internetda] / ed. Homiy tashkilotlar qo'mitasi, COSO. - 2012 - http://www.coso.org/documents/ERM-Understanding%20%20Muloqot%20Risk%20Appetite-WEB_FINAL_r9.pdf.

- Xavf uchun och, Operatsion risklar uchun xavf ishtahasi asosi [Jurnal] / ed. Lamanda Gabriella va Tamásné Vőneki Zsuzsanna // Davlat moliyasi har chorakda. - 2012 yil fevral - 212-225-betlar.

- Operatsion xavf - ilg'or o'lchash yondashuvlari bo'yicha nazorat bo'yicha ko'rsatmalar [Internetda] / Ed. Bank nazorati bo'yicha Bazel qo'mitasi, BCBS. - 2011. - www.bis.org/publ/bcbs196.pdf.

- Samarali xavf-xatar ishtahasi asoslari tamoyillari [Internetda] / ed. Moliyaviy barqarorlik kengashi, FSB. - 2013 - http://www.financialstabilityboard.org/wp-content/uploads/r_130717.pdf?page_moved=1.

- Jim DeLoach. Xavfli ishtaha: bu sayohatlar kengashidagi mavzumi? Korporativ kengash, jild. 35, 206-son, may-iyun, 2014 yil

- Purvis Mayk. Sizning ishtahangizni aniqlash. Yaxshi kompaniyalarni saqlash, 2013 yil dekabr, 65-jild 11-son

- Palunin D.N. Ichki kredit reytingi sho'ba korxonalarning moliyaviy holatini baholash vositasi sifatida. / Xatarlarni tahlil qilish muammolari, 12-jild, № 4, 2015 yil

Har qanday kompaniyaning risklarni boshqarish falsafasining asosiy komponenti uning tavakkalchilik ishtahasini aniqlashdir. Risk ishtahasi kompaniyaning moliyaviy va operatsion imkoniyatlariga, o'sish sur'atlariga va manfaatdor tomonlardan (masalan, aktsiyadorlar, sotuvchilar, kreditorlar va boshqalar) daromadlilik nuqtai nazaridan kutishlariga qarab qabul qilishi mumkin bo'lgan xavf miqdorini aks ettiradi.

Agar siz “xavf ishtahasi” atamasining ta’rifi uchun Google qidiruv tizimiga murojaat qilsangiz, ushbu kontseptsiyaning bir qator ta’riflarini topishingiz mumkin.

Kompaniya qanchalik tavakkal qilishga tayyor yoki xohlamasligini hal qilish korporativ darajadagi qarordir. Keyingi sahifalar kompaniyalar qanchalik tavakkal qilishni va qanday turdagi tavakkalchilikni qabul qilishga tayyor ekanliklarini aniqlashga bag'ishlanadi. Misol uchun, ko'pgina kompaniyalar o'z mijozlarining maxfiy ma'lumotlariga (masalan, kredit karta raqami, mijozlar manzillari va boshqalar) egalik qiladilar va bu maxfiy ma'lumotlarni yo'qotishning narxi va xavfi qanchalik katta bo'lsa, AT xizmatini qanchalik ehtiyotkorlik bilan nazorat qilish kerak. agar bunday vaziyat yuzaga kelsa, biznesga zarar etkazishdan qo'rqish uchun.

Risk ishtahasi va nazorat o'rtasidagi muvozanatni topish oson ish emas, lekin har bir kompaniya bunga intilishi va doimiy ravishda ushbu muvozanatni topish uchun harakat qilishi kerak. Misol uchun, agar sizning kompaniyangiz moliyaviy institut bo'lsa va moliyaviy vositalarda (masalan, forvardlar, fyucherslar, optsionlar, svoplar va boshqa turdagi derivativlar) faol bo'lsa, siz shuni bilishingiz kerakki, yuqori boshqaruv (direktorlar kengashi va bosh direktorlar) ushbu vositalarning vazifasi va kompaniya ularni nima uchun ishlatishini biladi. Ehtimol, lotinning maqsadi foiz stavkalarining o'zgarishi yoki valyuta kursining o'zgarishidan himoyalanishdir yoki, ehtimol, AIG misolida bo'lgani kabi, bundan foydani oshirish vositasi sifatida foydalaning (masalan, MBS, CDO, CDS, va hokazo. .d.). Agar siz kompaniyangizning tavakkalchilik ishtahasini bilsangiz, unda siz kengashning xohish-istaklari va rahbariyat harakatlari o'rtasida maqsadga muvofiqlik mavjudligini aniqlashingiz mumkin bo'lgan asosga egasiz. Quyida muvofiqlik maqsadi bo'lmaganda nima sodir bo'lishiga misol (keys-stadi) keltirilgan.

Orinj okrugidagi bankrotlik holatlarini o'rganish

Muvofiqlik kompaniyadagi har bir kishi "bir xil sahifa" deb ataladigan narsada bo'lib, bir maqsad sari bir yo'nalishda harakat qilganda mavjud. Bu har bir bo'lim, bo'linma va barcha xodimlarning faoliyati ularni amalga oshirish yo'lida tashkilotning asosiy maqsadlarini amalga oshirishga hissa qo'shishiga ishonch hosil qiladi. Biroq, agar kompaniya murakkab moliyaviy mahsulotlar bilan shug'ullansa, maqsadli muvofiqlik muammoli bo'lishi mumkin. Ba'zi moliyaviy vositalar shunchalik murakkab va tushunish qiyin bo'lishi mumkinki, kompaniyadagi faqat bir nechta odamlar ushbu vositaning mohiyati nima ekanligini, uni qanday qo'lga kiritishni tushunishadi. Agar odamlar aniq vosita nima ekanligini tushunmasalar, kompaniya maqsadlariga mos keladigan vositani olish juda qiyin. Bu holat 1994 yilda Orinj okrugida ro'y bergan Robert Citronning bankrotligi holatida ham tasdiqlangan.

Robert Citron Kaliforniyaning eng gullab-yashnagan okruglaridan biri bo'lgan (hali ham shunday) Orinj okrugi g'aznachiligining "yulduzi" edi. Citron tuman maktablari, shaharlari, mahallalari va Orinj okrugining o'zidan iborat 7,5 milliard dollarlik investitsion pulni nazorat qiluvchi g'azna dahosi hisoblanardi. Viloyat g'aznachiligining vazifasi "tuman, maktab tumanlari, o't o'chirish bo'limlari, suv ta'minoti va boshqa mahalliy hokimiyat idoralari uchun bank vazifasini bajarishdir. G'aznachilik har bir davlat korxonasidan (investorlardan) mablag'larni qabul qiladi, taqsimlaydi, investitsiya qiladi va mablag'lardan foydalanish to'g'risida hisobot beradi." Turli davlat idoralari soliq tushumlari va boshqa manbalardan pul mablag'larini o'sha vaqtgacha ko'paytirishga umid qilib, pul mablag'larini kiritadilar. Bu investitsion pullar okrug va boshqa davlat idoralarining pul oqimini boshqarishning konservativ, ammo foydali usulini ifodalashi kerak. Orinj okrugida sodir bo'lmoqda.

Citron o'z tengdoshlariga qaraganda yuqori daromad olgan investor sifatida obro'ga ega edi. Uning daromadi davlat mablag'laridan kamida 2 foizga yuqori edi. Qanday bo'lmasin, Citron ko'proq foyda oldi, chunki u ko'proq tavakkal qildi. Citron ko'pincha qisqa muddatli qarz oldi va uzoq muddatli sarmoya kiritdi va bunday strategiya yuqori daromad keltirganligi sababli, bu katta likvidlik xavfini ham anglatadi. Uning strategiyasi uzoq muddatli investitsiyalarga qaraganda pastroq bo'lgan qisqa muddatli foiz stavkalariga asoslangan edi. Shunday qilib, 1994 yil fevral oyida foiz stavkalari ko'tarilgan paytda, investitsiya pulining qiymati pasayib ketdi. Bu pasayish Citron o'zining investitsion pulini 20 milliard dollarga ko'paytirish uchun turli moliyaviy vositalardan foydalanishi bilan yanada kuchaydi.Bu moliyaviy tuzatish uning ijobiy daromadlarini oshirdi, lekin bu uning xavfini ham oshirdi. Va 1994 yil oxiriga kelib, Citronning harakatlari likvidlik tuzog'iga olib keldi, bu esa 1,6 milliard dollar yo'qotishga olib keldi.

O'sha paytda Orinj okrugining bankrotligi AQSh tarixidagi eng yirik mahalliy hukumat moliyaviy inqirozi edi. Citronning investitsiya amaliyoti qat'iy mustaqil nazorat ostida bo'lishi kerak edi, ammo Citron yaxshi tajribaga ega bo'lganligi va uning rahbarlari murakkab moliyaviy ekspertlar bo'lmaganligi sababli, unga nazorat va nazoratsiz sarmoya kiritish imkonini berdi. Bu nazoratsizlik davlat mablag‘larining 1,6 milliard dollar yo‘qotilishiga asosiy omil bo‘ldi.

Orange County bankrotligidan kamida ikkita saboq olish kerak.

1) "Yulduz" bilan muomala qilishda hushyor bo'lish kerak, hatto bunday yulduz Robert Citronning o'zi bo'lsa ham. Ba'zida yuqori daromadning haqiqiy sababini e'tibordan chetda qoldirish mumkin: moliyaviy leveragedan foydalanish. Etarli nazorat va nazorat o'rnatilishi kerak.

2) Xavf haqida hisobot to'liq va mustaqil mutaxassislar tomonidan oson tushunilishi kerak. Uchinchi shaxslarga tushuntirib bo'lmaydigan investitsiya yoki moliyaviy strategiyalardan qochish kerak. Shunga qaramay, adekvat nazorat va nazorat tashkilot qabul qilishga tayyor bo'lgan narsadan ko'ra murakkabroq (xavfli) sodir bo'lgan vaziyatlarni aniqlashi kerak.

Citron ajoyib natijalarga erisha olganligi sababli, tuman rahbarlari uning faoliyatini etarli darajada nazorat qilish o'rniga, ular nimani ko'rishni xohlashlarini ko'rishni xohlashdi. Agar okrug qat'iy nazorat va nazoratga ega bo'lsa, Orinj okrugida bankrotlik sodir bo'lmasligi mumkin edi. Ichki nazorat tizimining yaxshi ishlashini ta'minlash uchun birinchi navbatda Kengash va yuqori rahbariyatning tavakkalchilik ishtahasi va tavakkalchilikka munosabatini aniqlash bo'ldi. Shunga asoslanib, kompaniyaning xatti-harakati va faoliyati uning maqsad va vazifalariga mos kelishini ta'minlash uchun tegishli nazoratni shakllantirish va amalga oshirish mumkin.

Ko'pincha tavakkal ishtaha kompaniya o'z biznesini qanday olib borishining o'lchovidir, deb aytiladi. Biroq, kompaniya (yoki bo'lim yoki bo'linma) o'z zimmasiga olishga tayyor yoki istamaydigan tavakkal miqdori egasining ixtiyorida. Misol uchun, aktsiyadorlar o'z investitsiyalaridan daromad olishdan manfaatdor bo'lganligi sababli, ular, masalan, yaqin kelajakda zarur bo'lishi mumkin bo'lgan pensiya jamg'armalarini investitsiya qiladigan pensiya jamg'armasiga qaraganda ko'proq tavakkal qilishga tayyor bo'ladi. Shu sababli, kompaniya qabul qilishga tayyor va qodir bo'lgan yoki toqat qila oladigan tavakkalchilik miqdori to'g'risidagi qaror yuqoridan pastga yondashuvdan so'ng korporativ darajada qabul qilinishi kerak.

Risk ishtahasi, xavfga chidamlilik, xavfga chidamlilik

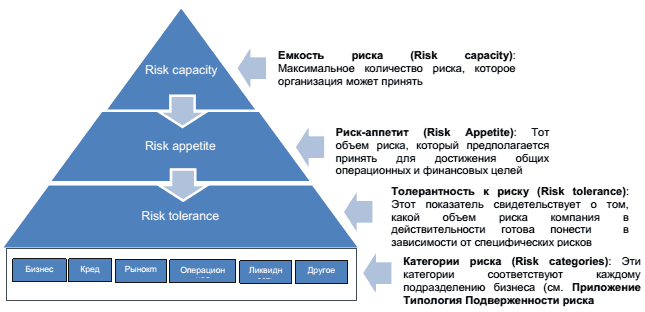

Kompaniyaning xavf-xatarga bo'lgan ishtahasini yaxshiroq tushunish uchun yana ikkita qo'shimcha atamani kiritish kerak: risk qobiliyati va xavfga chidamlilik. 1-diagramma atamalarning o'zaro bog'liqligini ko'rsatadi va belgilaydi.

Sxema 1. Risk qobiliyati, Risk ishtahasi, Riskga chidamlilik

Yuqoridagi diagrammadan ko'rinib turibdiki, kompaniya o'zining tavakkalchilik ishtahasini aniqlashi uchun, avvalo, uning risklarga bardoshliligini aniqlashi kerak. Oddiy qilib aytganda, bu mutlaq chegara, kompaniya o'zini "o'ramasdan" yo'qotishga tayyor bo'lgan chegaradir. Shunga asoslanib, kompaniya qancha yo'qotishga tayyor va qodirligini aniqlashga qodir. Bu juda muhim kontseptsiya, chunki diagrammada risk ishtahasi uning tavakkalchilik qobiliyati doirasida belgilanishi kerakligini ko'rsatadi.

Kompaniya o'zining xavf-xatarlarga bardoshliligi va xavf-xatarga ishtaha to'g'risida qaror qabul qilgandan so'ng, u o'zining xavf-xatarlarga bardoshliligi, ya'ni ma'lum bir xavf omilini hisobga olgan holda kompaniya o'z zimmasiga olishi mumkin bo'lgan xavfning haqiqiy darajasini hal qilishi mumkin (qarang. Risk toifalari). Shunga asoslanib, toifadagi xavf miqdori kompaniyaning umumiy risk ishtahasidan oshmasligini kutish mumkin. Misol uchun, agar kompaniya o'z mijozlariga kredit bersa, u holda kompaniya o'zini kredit riskiga duchor qiladi, bu mijozning kreditni to'lamaslik xavfi. Ushbu xavfni hisobga olgan holda, kompaniya rahbariyati tashkilot qanchalik yomon qarzga bardosh bera olishini va toqat qilishga tayyorligini tushunishi kerak. Toqat qilinadigan xavf darajasi moliyaviy hisobotlarga ta'sir qiladi, chunki kompaniya qancha umidsiz qarzga ega bo'lishini hisoblashi kerak.

Riskga turlicha yondashuvlar

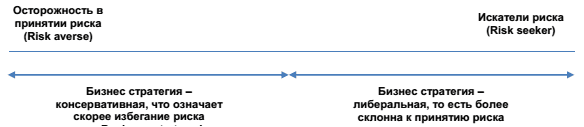

Biznes o'z mohiyatiga ko'ra xavflidir, ya'ni tashkilotlar omon qolish uchun u yoki bu tarzda qandaydir tavakkal qilishlari kerak. Biznesning tavakkalchilik miqdori tashkilotning xavf-xatarni izlovchi yoki tavakkal qilmasligiga bog'liq bo'ladi. Tavakkalchilikdan voz kechish biznesning tavakkalchilikdan butunlay qochishga harakat qilishini anglatmaydi, aksincha, bu biznes o'z oldiga qo'ygan tavakkalchiliklari uchun yetarli miqdorda kompensatsiya olishga qaratilganligini bildiradi. Boshqa tomondan, biznesda tavakkal izlovchilar foydani ko'paytirishga ko'proq e'tibor qaratadigan va shuning uchun foydani ko'paytirish uchun o'zlari qabul qilishga tayyor bo'lgan tavakkalchilik darajasi haqida kamroq tashvishlanadiganlardir.

Ishbilarmonlarning tavakkalchilikka boʻlgan munosabatini quyidagi Risk Continuum (2-rasm) da koʻrish mumkin. Ikki uchi ikkita ekstremaldir, real hayotiy vaziyatga yaqinroq bo'lgan tashkilotlar o'rtada bo'ladi. Chap tomonda, ekstremal nuqta tavakkal qilishdan qo'rqadigan va strategiyalari xavfdan qochish uchun tanlangan korxonalarni ko'rsatadi. O'ng tomonda - faol izlayotgan va dadillik bilan tavakkal qiladigan korxonalar.

Sxema 2. Cheksiz xavf (Risk Continuum)

Bu yo'nalish bo'ylab qayerda joylashgan bo'lmasin, u har qanday holatda xavfni kamaytirishga harakat qilishi kerak, lekin uni butunlay yo'q qilishga urinmasligi kerak. Risk ishtahasining vazifasi, shu nuqtai nazardan, biznesni o'ngda yoki chapda, bu chiziqda qaerdaligini ko'rsatishdir.

Quyida katta tavakkal qiluvchi tadbirkorning hikoyasi keltirilgan.

Dasturiy ta'minotni himoya qilish bilan shug'ullanadigan mudofaa biznesida ishlaydigan pudratchi dasturiy ta'minot texnologiyasidan orqada qolish xavfi shunchalik kattaki, bu tom ma'noda kompaniyaning mavjudligini xavf ostiga qo'yadi, shuning uchun kompaniya ushbu sohadagi nozik ma'lumotlarni himoya qila oladigan yangi dasturiy ta'minotni ishlab chiqishi kerak, deb qaror qildi. mudofaa sanoati tashqi viruslar va penetratsiyadan (xakerlar). Himoya dasturi bo'yicha shartnoma olinmagan taqdirda kompaniya bankrot bo'lishi mumkin. Kompaniya o'z zimmasiga olgan tavakkalchilik (risk ishtahasi) juda yuqori edi, lekin jarayonda ishtirok etganlarning barchasi, shu jumladan, direktorlar kengashi ham buni tushundi. Ularning zimmasiga olgan tavakkalchilik Kengashda keng muhokama qilindi va rahbariyat qarori bilan kelishildi. Ushbu qaror kompaniyaning yuqori tavakkalchilik ishtahasini ko'rsatadi. Investorlar kompaniya aktsiyalarining qiymatini pasaytirganlarida, bu korxonaning xavfliligini ham tushundilar. Bu erda asosiy nuqta shundaki, biznes strategiyasi va tavakkalchilik ishtahasi aralashuv ostida, shuning uchun ikkalasini ham hisobga olish kerak. Xususan, bu strategiyani ishlab chiqish va shakllantirish jarayonida xavf ishtahasini baholashda muhim ahamiyatga ega.

Kompaniyaning xavf ishtahasiga nima ta'sir qiladi

Yuqorida aytib o'tilganidek, kompaniya strategiyasi xavflarni hisobga olishi kerak. Risk va tavakkalchilik ishtahasini hisobga olgan holda, kompaniyaning xavf ishtahasiga ta'sir ko'rsatadigan ko'plab omillar mavjud, masalan:

- Kompaniya o'z hayotiy tsiklining rivojlanishining qaysi bosqichida. Kompaniya o'z hayotiy tsiklida bo'lgan joy kompaniyaning risk ishtahasiga ta'sir qilishi mumkin va ko'pincha ta'sir qiladi. Masalan, boshlang'ich bosqichida bo'lgan kompaniyalar biznesni boshlash fakti bilan muqarrar ravishda katta xavfga duchor bo'ladilar. Bu kompaniyalar faqat omon qolishga harakat qilmoqda. Ularning asosiy vazifasi pul oqimlarini samarali boshqarishdir. Statistik ma'lumotlar shuni ko'rsatadiki, AQShdagi kompaniyalarning 50 foizi o'z mavjudligining dastlabki 5 yilida omon qolmaydi. Startaplar tadbirkorlar bilan bog'liq bo'lib, ular o'z navbatida tavakkal qilish bilan bog'liq.

Agar kompaniya boshlang'ich bosqichidan chiqib, o'sish bosqichiga o'ta olsa, kompaniya xavflarni boshqarish uchun nazorat tizimini kuchaytirishi kerak. Ushbu bosqichda kompaniyalar nazorat jarayonlarini nazorat qilish va risklarni baholash funktsiyasi sifatida ichki nazoratni o'rnatishi mumkin. Kompaniya etuklik bosqichiga kirgandan so'ng, sotuvlar pasayish tendentsiyasiga ega bo'lib, kompaniya rahbariyatini xarajatlarni nazorat qilishga e'tibor berishga majbur qiladi. Buni hosildorlikni oshirish orqali amalga oshirish mumkin. Ushbu bosqichdagi kompaniyalar tashqi bozorlarga chiqish yoki boshqa turdagi mahsulotlarni ishlab chiqishga ham e'tibor qaratishlari mumkin. Bu shuni anglatadiki, ushbu kompaniyalar butun biznes jarayonini qattiq nazorat qilishlari kerak. - Asosiy manfaatdor tomonlarning, jumladan, yirik aktsiyadorlar, obligatsiyalar egalari, qarz oluvchilar, tahlilchilar va boshqa ko'plab aktsiyadorlarning fikrlari. Har bir aktsiyador kompaniya qanchalik tavakkal qilishga tayyor bo'lishi kerakligi haqida har xil fikrga ega bo'lishi mumkin. Misol uchun, yuqori daromad kutayotgan aktsiyadorlar kompaniyaga ko'proq tavakkal qilish uchun bosim o'tkazishi mumkin. Holbuki, kompaniyaga qarz bergan bank, ehtimol, tashkilot o'z risklarini cheklashni afzal ko'radi.

Yakka tartibdagi aktsiyadorning nuqtai nazari inobatga olinadimi yoki yo'qmi, bu shaxs kompaniya va qarorlar qabul qilish tuzilmasi ichida qanchalik ta'sirga ega ekanligiga bog'liq bo'ladi. Misol uchun, agar bank kompaniyaga katta miqdorda qarz bergan bo'lsa, u holda bank uning mavjudligini davom ettirishdan juda manfaatdor bo'ladi. Agar bank kompaniya asossiz tavakkalchiliklarni o'z zimmasiga olgan deb hisoblasa, u o'z xavotirlari va shubhalarini rahbariyat va Kengashga bildirishi mumkin. Bank o'z tashvishlarini qanchalik kuchli e'lon qilishi to'g'ridan-to'g'ri kompaniya defolt holatida bank qanchalik zarar ko'rishiga bog'liq bo'ladi. Biroq, bankning ushbu tashvishlarni bildirishi har doim ham kengash bankning tashvishlarini tinglashi yoki ularga e'tibor berishini anglatmaydi.

Quyida bir kishining tavakkalchilikka shaxsiy munosabati shu shaxs boshqaradigan tashkilot strategiyasida qanday aks etishi mumkinligiga misol keltiriladi. Bu erda keltirilgan misol Virgin Group raisi Richard Branson haqida.

Richard Branson Virgin Group Ltd asoschisi va raisi. Guruhga dunyo bo'ylab tarqalgan turli profildagi 400 ga yaqin kompaniyalar kiradi. Sayohat bilan bog'liq barcha operatsiyalar Virgin Atlantic Airways tomonidan amalga oshiriladi, 51% Guruhga tegishli. Ushbu kompaniya butun dunyo bo'ylab 30 yo'nalishda ishlaydi va eng yirik pul ishlab chiqaruvchisi hisoblanadi. Uning muvaffaqiyatli va muvaffaqiyatsiz barcha biznes tashabbuslari va loyihalarini sanab o'tish uchun uzoq vaqt kerak bo'ladi. Ammo Branson hech qachon muvaffaqiyatsizlikdan qo'rqmagan. U shunday bayonotga ega: "Tadbirkorlik" so'zining ma'nosini boshqa "o'yin" so'ziga qisqartirish mumkin.

Virgin kabi kompaniyani qurish uchun Richard Branson juda ko'p tavakkal qilishlari kerak edi. Darhaqiqat, Richard o'zining tavakkalchiligi bilan mashhur va "adrenalin iste'molchisi" laqabiga ega. Ushbu taxallusni tasdiqlash uchun u eng jasur va xavfli loyihalarni o'z zimmasiga oladi, ulardan biri Virjiniya Galaktikasining baland nomi bilan atalgan filialni yaratish bo'lib, uning rejalari kosmosga parvozlarni (kosmik turizm) taklif qilishni o'z ichiga oladi. ; Har bir parvoz uchun 200 000 dollar. Ushbu tashabbus qanday xavf tug'dirishini tasavvur qilishingiz mumkin. Loyiha katta investitsiyalarni talab qiladi va loyiha muvaffaqiyatli bo'lishiga hech qanday kafolat yo'q. Falokatli oqibat xavfi katta.

Hech shubha yo'qki, bu kompaniyaning tavakkalchilik ishtahasi bevosita uning raisidan kelib chiqadi, aytmoqchi, kompaniyaning katta qismiga egalik qiladi. Natijada, Richard Brenson aksiyadorlar tomonidan ayniqsa kuchli bosim ostida emas.

- Buxgalteriya hisobi omillari, masalan, operatsiyalar hajmi, buxgalteriya tizimining murakkabligi, o'zgaruvchan qoidalar va qoidalar va boshqalar.

- Firibgarlik ehtimoli. Bunga biznesning tabiati, biznesni nazorat qilish va kompaniya ichidagi ishbilarmonlik muhitining axloqiy jihatlari bilan bog'liq masalalar kiradi.

- Tashqi omillar, masalan, iqtisodiy sharoitning o'zgarishi, sanoatning o'zgarishi, texnologiyaning o'zgarishi va boshqalar. Misol uchun, agar mamlakat tanazzulni boshdan kechirayotgan bo'lsa, kompaniya umidsiz qarzlar iste'molchilari ko'proq bo'lishini hisobga olib, umidsiz qarzlar uchun kattaroq zaxira ajratish maqsadga muvofiq deb qaror qilishi mumkin. Yoki, agar sanoat atrof-muhit muammolari tufayli tekshirilayotgan bo'lsa, kompaniya ifloslanishga qarshi zaxiralar uchun zaxira yaratish to'g'risida qaror qabul qilishi kerak. Shuningdek, kompaniya pasayib borayotgan iqtisodiyotda rentabellik darajasini saqlab qolish uchun katta xavf zonasiga kirishi kerak deb qaror qilishi mumkin.

- hukumat cheklovlari. Sanoatga qarab, davlat kompaniya qanchalik tavakkal qilishi mumkinligida rol o'ynashi mumkin. Sug'urta va bank kabi ba'zi tarmoqlar odatda boshqa sohalardagi tashkilotlarga qaraganda ko'proq cheklovlar va cheklovlarga duchor bo'ladi, chunki ular davlat pullaridan foydalanadilar. Hozirgi inqiroz davlat tomonidan tartibga solish zaruriyatini, ayniqsa, bank ishini kuchaytirdi.

- Korxona darajasiga bog'liq bo'lgan omillar, masalan, yollangan xodimlarning soni va sifati, kadrlar tayyorlashning miqdori va sifati, axborotni qayta ishlash va qayta ishlash tizimidagi kamchiliklar, tashkiliy tuzilmaning o'zgarishi, asosiy lavozimlarning o'zgarishi va boshqalar.

Va nihoyat, madaniy omillar ko'pincha kompaniyaning tavakkalchilik ishtahasini aniqlashda rol o'ynaydi.

Milliy madaniyat va tavakkalchilik o'rtasidagi bog'liqlik

Tadqiqotchilar har doim mamlakatning madaniy xususiyatlari va xavf strategiyasini ishlab chiqishda kompaniyaning xatti-harakatlari o'rtasida bog'liqlik borligiga ishonishgan. Xavfli odamlar haqida o'ylashganda, darhol tadbirkorlar, ko'p tavakkal qilishni talab qiladigan loyihalarni qabul qilishni xohlaydigan odamlar haqida fikr keladi. Tadbirkorlar tabiatan individualistlar va innovatorlardir. Agar biz ushbu qoidaga tayansak, u yoki bu odamlarning fe'l-atvorida ko'proq namoyon bo'ladigan individual xususiyatlarga ega bo'lgan mamlakatlar tadbirkor bo'ladi, deb taxmin qilish juda oqilona. Gollandiyalik olim Geert Xofstad milliy xususiyatlar va alohida xalqlarning "tadbirkorlik tomiri" o'rtasidagi munosabatlar sohasidagi tadqiqotlari natijalariga asoslanib, Amerika Qo'shma Shtatlari eng individualistik mamlakatlar reytingida birinchi o'rinda turadi, degan xulosaga keldi. madaniyatlar, Lotin Amerikasi mamlakatlari esa eng kollektivist deb hisoblangan. Ushbu kontseptsiya qarorlar qabul qilish va xulq-atvor siyosatini ishlab chiqishda kompaniya faoliyatini o'z mamlakatidan tashqarida kengaytirish variantlarini ko'rib chiqishda milliy xulq-atvor madaniyatini hisobga olish uchun muhimdir.

Masalan, "individualistik" mamlakatlardagi menejerlar "kollektivistik" mamlakatlardagi menejerlarga qaraganda ko'proq avtonom va mustaqil bo'lishadi. Biroq, agar sizning biznesingiz ko'proq jamoaviy faoliyat turiga tegishli bo'lsa, unda jamoaviy qaror tashkilot ichida maqbulroqdir. Agar, aksincha, sizning biznes madaniyatingiz individuallikni ma'qullaydigan va targ'ib qiladigan madaniyat bo'lsa, menejment tajriba va yaxshi mulohazalar asosida xavfliroq qarorlar qabul qilishi mumkin. Tashkilotlar uchun bu ko'proq daromad olish umidida yuqori darajadagi xavfni anglatishi mumkin.

Bundan ko'rinib turibdiki: kompaniyaning madaniy muhiti va biznes yuritilayotgan mamlakatning milliy madaniyati o'rtasidagi muvozanatga intilish kerak. Ikkita madaniy farqga ega bo'lgan muhitda biznes yuritishda bu oson ish emasligini tasavvur qilish qiyin emas. Bunday hollarda, tashkilot faoliyat yuritayotgan mamlakat madaniyatini yaxshiroq tushunish uchun madaniyatlararo muloqot (madaniyatlararo) bo'yicha treninglar va seminarlar o'tkazish foydali bo'ladi. Bunday tadbirlar turli madaniyatlarning bir-biriga ta'sirini tushunish va qiyinchiliklarni engish uchun mo'ljallangan.

Risk ishtahasini shakllantirish

Agar tashkilot (katta yoki kichik) o'zining xavf ishtahasi haqida rasmiy bayonot bermagan bo'lsa, kelajakda u nazorat muammolariga duch kelishi mumkin. Bunday bayonotsiz, menejerlar kompaniyani o'zlariga olishlari mumkin bo'lgan yoki olishlari mumkin bo'lgan tavakkalchilik darajasida samarali boshqara olmaydi va kerak bo'lganda muhim imkoniyatlarni qo'ldan boy bermaydi, chunki bu aniq zarur bo'lganda qo'shimcha tavakkal qilish mantiqiy emas deb hisoblaydi. .

Risk ishtahasini rasmiylashtirish uni qog'ozga tushirishni anglatadi. Bu Kengash va yuqori rahbariyatning xavf haqida o'ylashlari to'g'risida tushunmovchilik kamroq bo'lishi uchun amalga oshiriladi. Umuman olganda, tashkilot qanchalik katta va murakkab bo'lsa, uning siyosati va protseduralari (shuningdek, xavf ishtahasi) qanchalik aniq bo'lishi tushuniladi. Xavf ishtahasini rasmiylashtirish ma'lumot yo'naltirilgan har bir kishi bilan muloqotni osonlashtiradi.

Masalan, Citibank, Bank of America, BNP Paribas, ING, HSBC va boshqalar kabi yirik moliyaviy xizmatlar kompaniyalari kichik va o'rta korxonalarga qaraganda ancha murakkab rasmiy risk ishtahasi hisobotlariga ega bo'lishi kutilmoqda. Bularning barchasi, ehtimol, Bazel III hujjati qoidalari yoki boshqa qoidalarning cheklovlari va bosimi tufayli sodir bo'ladi. Kichik va o'rta biznesda kompaniyaning risk ishtahasi bayonoti bir yoki ikki jumla bilan ifodalanishi mumkin, masalan: loyiha investitsiyalar balans qiymatining 20% dan oshmasligi kerak yoki UFRS daromadiga 50% dan ortiq salbiy ta'sir ko'rsatmasligi kerak. taxminiy daromad.

Risk ishtahasi raqamli (dollar hisobida) yoki sifat jihatidan (tavsif orqali) ifodalanishi mumkin. Quyida xavf ishtahasi miqdorini aniqlashning bir nechta misollari keltirilgan.

- To'lov qobiliyati - kompaniya fors-major holatlari yoki ekstremal vaziyatlarning kombinatsiyasi yuzaga kelganda katta yo'qotishlarga duchor bo'lishidan doimiy xavotirda bo'lmasligi uchun o'z kapitalidan ma'lum miqdordan ortiq pul yo'qotishni xohlamaydi.

- Kapitalni qoplash - kompaniyadan ma'lum darajadagi zararni qayta-qayta qoplash uchun etarli kapitalga ega bo'lishini talab qiladi, masalan, yiliga 100da 1.

- Daromad - Kompaniya GAAP standartlariga muvofiq daromadning ma'lum bir foizini yoki miqdorini yo'qotishni xohlamaydi, masalan, (AQSh GAAP yoki IRFS)

- Kompaniya qiymati - kompaniya kompaniyaning qiymatini maksimal darajada oshiradigan xavf miqdori va turlarini hisoblashni xohlaydi (xavfni to'g'irlash kelajakdagi pul oqimlarining qiymatini anglatadi)

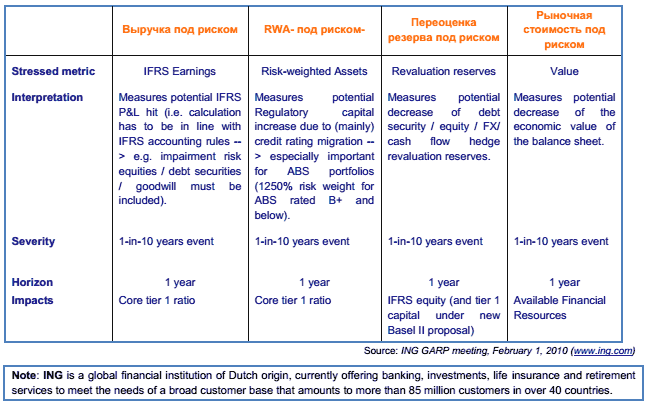

Quyida ING da xavf ishtahasini miqdoriy o'lchashni ko'rsatadigan jadval keltirilgan:

Boshqa tomondan, xavf ostida bo'lgan bunday aktivlar bo'lishi mumkin, ularni miqdoriy aniqlash mumkin emas, lekin xavflarni hali ham aytib berish kerak. Bunday holda, "xavf imtiyozlari" atamasi xavf ishtahasini ifodalash uchun ishlatiladi. Risk imtiyozlari kompaniyangiz qabul qilishni istamaydigan risklarni belgilaydi, masalan, subprime ipoteka kreditlariga investitsiya qilmaslik yoki o'zgaruvchan annuitet kreditlarini qabul qilmaslik.

Xavf ishtahasini baholash jarayoni

Risk ishtahasining kontseptual asoslarini qisqacha tavsiflab bergandan so'ng, men keyingi bosqichga o'tmoqchiman. Risk ishtahasi tushunchasi tushunilgandan so'ng, keyingi qadam sizning kompaniyangiz uchun xavf to'g'ri yoki yo'qligini va qaror qabul qiluvchilar maqsadlar va kompaniya vazifalariga erishish uchun qabul qilishlari mumkin bo'lgan xavf miqdorini tushunishlarini baholash bo'lishi kerak.

Ushbu baholash jarayoni quyidagi omillarni o'z ichiga olishi kerak:

- Kompaniya o'zining risk ishtahasini hujjatlashtirganmi? Siz rasmiylashtirilgan tavakkalchilik ishtahasi kompaniya ishtirok etadigan faoliyat uchun asosli yoki yo'qligini bilishni xohlaysiz.

- Rahbariyat (kengashning roziligi bilan) tavakkalchilik ishtahasi va tavakkalchilikka chidamlilik toʻgʻrisidagi maʼlumotlarni kompaniyaning barcha boʻlinmalariga (boʻlimlarda, boʻlimlarda, filiallarda va boshqalarda) yetkazdi.

- Risk ishtahasi va xavfga chidamlilik muntazam ravishda ko'rib chiqiladi va biznes muhitidagi o'zgarishlar asosida yangilanadi. Risk ishtahasi bir marta va umuman o'rnatilmaydi va o'zgarishsiz qoladi.

3-rasmda xavf ishtahasini baholash jarayoni ko'rsatilgan. Har bir xususiyat keyingi sahifada batafsil muhokama qilinadi.

Sxema 3. Xavf ishtahasini baholash jarayoni

1) Xavf ishtahasi uchun hujjatlarni tekshirish

Siz xavf-xatar ishtahasini baholash jarayonini kompaniyada mavjud bo'lgan barcha hujjatlarni tavakkalchilik ishtahasini ko'rib chiqish orqali boshlaysiz. Yuqorida ta'kidlab o'tilganidek, xavf-xatar ishtahasini hujjatlashtirmagan kompaniya kelajakda nazorat qilish muammolariga duch kelishi mumkin. Biroq, xavf-xatar ishtahasini oddiy rasmiylashtirish faqat birinchi qadamdir. Ko'pincha xavf ishtahasi to'g'ri qaror qabul qilish uchun asos va asosni ta'minlash uchun etarli darajada tushunilmagan bo'ladi.

Ko'pincha kompaniyalar o'zlarining xavf ishtahalarini noto'g'ri aniqlashlari mumkin. Mana shunday holatga misol: tavakkalchilik shunday hujjatlashtirilganki, “kompaniya IT-texnologiyalarida xavf-xatarga chanqoq degan xulosaga keldi, bu esa uning baʼzi bir normal rivojlanish tizimini boshqarish jarayonlarini yumshatishga olib keldi. Natijada, kompaniya kamida ikkita holatda tizimni amalga oshirishda muvaffaqiyatsizlikka uchradi, chunki elementar va oddiy nazorat tartib-qoidalariga rioya qilinmadi. Tizimning bunday muvaffaqiyatsizliklari shunchalik halokatli ediki, Kengashning aksariyati iste'foga chiqishga majbur bo'ldi yoki ishdan bo'shatildi. Bundan kelib chiqqan holda, o'rgatilgan saboq shuki, tavakkal ishtaha ikki komponentdan, xavf va nazoratdan iborat bo'lib, ikkinchisini hisobga olmagan holda faqat bitta komponentni hisobga olish har doim suboptimal qarorlarga olib keladi.

Baholash jarayoni, birinchi navbatda, kengash / rahbariyat o'zining xavf ishtahasini aniqlagan va hujjatlashtirganligiga ishonch hosil qilish va keyin bu ma'lumotlar tashkilotning barcha darajalariga etkazilganligiga ishonch hosil qilishdan iborat. Misol uchun, agar rahbariyat kapitalni sotib olish uchun ma'lum bir pul chegarasini belgilab qo'ygan bo'lsa, unda baholash jarayoni chegaradan oshib ketmaganligiga ishonch hosil qilish uchun bo'ladi.

Tashkilotlar odatda o'zlarining xavf ishtahalarini rasmiy bayonotda, "xavf ishtahasi bayonotida" hujjatlashtiradilar. Bayonotning vazifasi tashkilot ichidagi tavakkalchilik xulq-atvori kompaniya aktsiyadorlari, boshqaruv kengashi va rahbariyatining manfaatlarini aks ettirishini ta'minlashdan iborat. Bayonot kompaniyaning o'zi uchun to'g'ri ohangni tanlaganligiga ishonch hosil qilish uchun ishlatilishi mumkin. Korxonaning tavakkalchilik ishtahasi haqidagi bayonotini ko‘rib chiqishda shuni yodda tutish kerakki, korxona risk ishtahasi qanday bo‘lishi kerakligini o‘zi hal qilishi kerak.

Quyidagi ro'yxat kompaniyaning tavakkalchilik ishtahasi haqidagi da'vosini baholashda foydali mashqdir. Bu sizga tavakkalchilik ishtahasini hisobga olgan holda kompaniya boshqaruvi va rahbariyati o'z vazifalarida "bir qatorda" ekanligini tushunishga imkon beradi.

- Kompaniya o'z aktsiyadorlarini aniqladimi va ularning umidlaridan xabardormi?

- Kompaniya (kompaniya miqyosida) keng risk ishtahasini o'rnatganmi?

- Kompaniya xavfning muayyan turlariga tolerantligini aniqlaganmi yoki yo'qmi.

- Kompaniya o'zining tavakkalchilik ishtahasini joriy xavf profili bilan moslashtirganmi yoki yo'qmi.

Risk ishtahasi haqidagi illyustrativ bayonot: SCOR Se

SCORning hozirgi raqobatbardosh pozitsiyasi bilan bir qatorda zarbalarni o'zlashtirish qobiliyatimiz 2010-2013 yillar davomida tavakkalchilik ishtahamizni o'rtacha darajada oshirishga va kelajakda ham rentabellik, ham to'lov qobiliyatining yaxshilanishini ko'rish imkonini beradi.Bu erdan quyidagi uchta asosiy maqsad kelib chiqadi.

- Xavf profilini optimallashtirish.

- Mijozlarimiz tomonidan taqdim etilgan moliyaviy xavfsizlikning "AA" darajasi,

- ROI butun tsikl uchun xavf-xatarsiz bazaviy nuqtadan 1000 ball yuqori.

Har qanday kompaniyaning risklarni boshqarish falsafasining asosiy komponenti uning tavakkalchilik ishtahasini aniqlashdir. Risk ishtahasi kompaniyaning moliyaviy va operatsion imkoniyatlariga qarab yuzaga kelishi mumkin bo'lgan xavf miqdorini aks ettiradi.

Agar siz “xavf ishtahasi” atamasining ta’rifi uchun Google qidiruv tizimiga murojaat qilsangiz, ushbu kontseptsiyaning bir qator ta’riflarini topishingiz mumkin. Mana ulardan biri "Kompaniya rahbariyati umumiy moliyaviy va to'lov qobiliyatiga ega bo'lgan maqsadlarga erishish jarayonida maqbul deb hisoblaydigan xavf darajasi" (Aktuarlar jamiyati ERM simpoziumi, 2010 yil aprel).

Kompaniya qanchalik tavakkal qilishga tayyor yoki xohlamasligini hal qilish korporativ darajadagi qarordir. Qanday qilib kompaniyalar o'zlari qabul qiladigan tavakkalchilik miqdori to'g'risida qaror qabul qila oladilar va kompaniyalar qanday xavflarni olishga tayyor? Misol uchun, ko'pgina kompaniyalar o'z mijozlarining maxfiy ma'lumotlariga (masalan, kredit karta raqami, mijozlar manzillari va boshqalar) egalik qiladilar va bu maxfiy ma'lumotlarni yo'qotishning narxi va xavfi qanchalik katta bo'lsa, AT xizmatini qanchalik ehtiyotkorlik bilan nazorat qilish kerak. agar bunday vaziyat yuzaga kelsa, biznesga zarar etkazishdan qo'rqish uchun.

Risk ishtahasi va nazorat o'rtasidagi muvozanatni topish oson ish emas, lekin har bir kompaniya bunga intilishi va doimiy ravishda ushbu muvozanatni topish uchun harakat qilishi kerak. Misol uchun, agar sizning kompaniyangiz moliyaviy institut bo'lsa va moliyaviy vositalarda (masalan, forvardlar, fyucherslar, optsionlar, svoplar va boshqa turdagi derivativlar) faol bo'lsa, siz shuni bilishingiz kerakki, yuqori boshqaruv (direktorlar kengashi va bosh direktorlar) ushbu vositalarning vazifasi va kompaniya ularni nima uchun ishlatishini biladi. Ehtimol, lotinning maqsadi foiz stavkalarining o'zgarishi yoki valyuta kursining o'zgarishidan himoyalanishdir yoki, ehtimol, AIG misolida bo'lgani kabi, bundan foydani oshirish vositasi sifatida foydalaning (masalan, MBS, CDO, CDS, va hokazo. .d.). Agar siz kompaniyangizning tavakkalchilik ishtahasini bilsangiz, unda siz kengashning xohish-istaklari va rahbariyat harakatlari o'rtasida maqsadga muvofiqlik mavjudligini aniqlashingiz mumkin bo'lgan asosga egasiz.

Ko'pincha tavakkal ishtaha kompaniya o'z biznesini qanday olib borishining o'lchovidir, deb aytiladi. Biroq, kompaniya (yoki bo'lim yoki bo'linma) o'z zimmasiga olishga tayyor yoki istamaydigan tavakkal miqdori egasining ixtiyorida. Misol uchun, aktsiyadorlar o'z investitsiyalaridan daromad olishdan manfaatdor bo'lganligi sababli, ular, masalan, yaqin kelajakda zarur bo'lishi mumkin bo'lgan pensiya jamg'armalarini investitsiya qiladigan pensiya jamg'armasiga qaraganda ko'proq tavakkal qilishga tayyor bo'ladi. Shu sababli, kompaniya qabul qilishga tayyor va qodir bo'lgan yoki toqat qila oladigan tavakkalchilik miqdori to'g'risidagi qaror yuqoridan pastga yondashuvdan so'ng korporativ darajada qabul qilinishi kerak.

Biznes o'z mohiyatiga ko'ra xavflidir, ya'ni tashkilotlar omon qolish uchun u yoki bu tarzda qandaydir tavakkal qilishlari kerak. Biznesning tavakkalchilik miqdori tashkilotning xavf-xatarni izlovchi yoki tavakkal qilmasligiga bog'liq bo'ladi. Tavakkalchilikdan voz kechish biznesning tavakkalchilikdan butunlay qochishga harakat qilishini anglatmaydi, aksincha, bu biznes o'z oldiga qo'ygan tavakkalchiliklari uchun yetarli miqdorda kompensatsiya olishga qaratilganligini bildiradi. Boshqa tomondan, biznesda tavakkal izlovchilar foydani ko'paytirishga ko'proq e'tibor qaratadigan va shuning uchun foydani ko'paytirish uchun o'zlari qabul qilishga tayyor bo'lgan tavakkalchilik darajasi haqida kamroq tashvishlanadiganlardir.

Har bir menejer, har bir direktor, har bir kompaniya, aniq aytilganmi yoki yo'qmi, xavf-xatarga ishtahaga ega. Risk ishtahasi kompaniyaning maqsad va vazifalariga erishish uchun rahbariyat va direktorlarning qilingan yoki qilinmagan harakatlari yoki harakatsizligida ifodalanadi.

Tavakkalchilik har qanday biznesni yuritishning zaruriy natijasidir, ammo tavakkalchilik ishtahasini o'ylab ko'rgan va rasmiylashtirgan kompaniyalar uzoq muddatda yanada muvaffaqiyatli bo'lish imkoniyatiga ega. Ushbu maqolaning maqsadi kompaniyaning kelajakda omon qolish ehtimoli ko'proq bo'lishi uchun xavf ishtahangizni qanday rasmiylashtirish haqida o'ylashni rag'batlantirish edi.

-

Ekspeditorlik xizmatlari bo'yicha shartnoma

Ekspeditorlik xizmatlari bo'yicha shartnoma

-

Yakka tartibdagi tadbirkorni ro'yxatdan o'tishdan tashqari qanday ro'yxatdan o'tkazish kerak Boshqa shaharda yakka tartibdagi tadbirkorni ochish mumkinmi?

Yakka tartibdagi tadbirkorni ro'yxatdan o'tishdan tashqari qanday ro'yxatdan o'tkazish kerak Boshqa shaharda yakka tartibdagi tadbirkorni ochish mumkinmi?

-

Dafn marosimini qanday ochish kerak yoki dafn marosimi qanday ishlaydi?

Dafn marosimini qanday ochish kerak yoki dafn marosimi qanday ishlaydi?

-

Shishaga solingan ichimlik suvi ishlab chiqarish zavodi

Shishaga solingan ichimlik suvi ishlab chiqarish zavodi

Ommabop

- Ichimlik suvini quyish biznesi

- Savdo agenti ish tavsifi

- Noldan sug'urta agentligini ochish uchun tayyor biznes-reja

- Kvartirani ta'mirlash uchun IPni qanday ochishim mumkin?

- Statistik hisobot 1 turdagi yillik muddat

- Qanday qilib kichik biznes Rosstatga hisobot beradi

- Rossiyada Evropa va AQShdan (Amerika) qanday yangi biznes g'oyalar paydo bo'ldi?

- Plastik qoplarni ishlab chiqarish xususiyatlari