Бюджет закупки сырья и материалов. Формирование бюджета закупок и запасов

Бюджетирование закупок часто применяют в оптовых торговых компаниях, закупающих товар на свой склад. Обычно Бюджет Закупок появляется после утверждения Плана продаж и определения Нормативного складского запаса .

Годовой Бюджет Закупок обычно утверждается в декабре на весь следующий год. Месячный бюджет закупок корректируется ежемесячно в начале текущего месяца на размер отклонений фактических продаж от плановых продаж в прошедшем месяце. Фактический Бюджет закупок может быть меньше планового, если фактические продажи были меньше планового уровня и наоборот, больше планового, когда фактические продажи превысили план, в результате чего склад с товаром стал меньше нормативного значения.

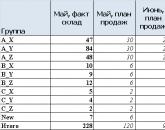

Пример корректировки Бюджета Закупок с учётом факта продаж, ситуация на начало мая.

Анализируя ситуацию в начале мая, мы ещё не знаем, насколько факт продаж в мае отклонится от плана. Но мы уже понимаем, что за счёт превышения продаж апреля над планом, нужно увеличить закупки в мае на 12 единиц (с 60 до 72). Применив АВС-XYZ анализ, можно легко распределить бюджет закупок по группам:

Казалось бы, всё просто и быстро, делаем «заказ» = «бюджет». Однако, во-первых, на практике при широком ассортименте неизбежно возникают ситуации, когда, например, одна из позиций группы A_Y (Товар_5) оказалась в дефиците, и требует заказа. Прогноз склада по позициям группы A_Y (Товар_4 + Товар_5) превышает нормативный на начало июня на 10 единиц (69 + 15 — 15 — 15 = 54) > (16 + 28 = 44) и не требует заказа, но конкретный склад по одной конкретной позиции Товар_5 остро нуждается в пополнении. Ниже приведён пример, когда по расчёту нам нужно заказать 112 единиц, а бюджет выделен всего на 72 единицы.

Ситуация, когда «расчётный» заказ по формулам отличается от планового бюджета закупок, возникает очень часто. И нужно сделать выбор: или заказ под бюджет или заказ под расчёт. В подобной ситуации оптовые торговые компании обычно ориентируются на «Бюджет», то есть корректируют расчётный заказ (сокращают 112 до 72), в то время как розничные магазины и сети чаще ориентируются на «расчёт», то есть реальную текущую потребность (оставляют заказ 112, получая превышение склада над планом). Такая разница в подходах вызвана тем фактом, что «розница» и «сети», как правило, работают с поставщиками-оптовиками на условиях кредита и быстрой поставки, успевая за время кредита делать полный оборот товарного запаса. Их не интересует, откуда поставщик возьмёт товар, какой запас склада вынужден держать под обеспечение потребностей сетей, сколько времени ждёт производства и доставки. А в случае отсутствия товара у поставщика-оптовика, торговые «сети» свои риски возмещают штрафами. У оптовика, как правило, жёстче финансовая зависимость, ему труднее «достать» деньги на незапланированную закупку. Кроме того, оптовику часто физически невозможно резко отклониться от согласованного с производителем годового объёма закупок. Он не может резко снизить заказ, так как лишится бонусов. Не всегда он может и увеличить заказ, так как размер кредита ограничен или сырья может не оказаться физически. Сети сталкиваются с подобными проблемами и коррекцией «расчётного» заказа под «бюджет» только в случае работы с производителем-фабрикой напрямую и вынуждены выбирать оговоренный объём товара в определённое время. Также коррекция расчётных закупок в сетях возможна в случае низкой заинтересованности со стороны поставщика, когда он работает с ними в рамках недостаточного кредитного лимита (сети и купили бы больше, но им не позволяет поставщик).

Итак, потребность в закупках (расчётный заказ по формулам) равен 112 единицам товара, а бюджет всего на 72 единицы, и мы решили сократить расчётный заказ «под бюджет», то есть сделать его равным бюджету. Как это осуществить с минимальным ущербом для себя? Предлагаю действовать по следующему алгоритму:

- Восполняем запас до уровня месячных продаж в первую очередь по группе А. Товар группы «А» – имеет больше шансов на продажу и его отсутствие сильнее отразится на итоговых продажах. Внутри А – в первую очередь по Х, затем Y и Z.

Затем восполняем запас до уровня месячных продаж по В, а затем по С. «Новинки» без статистики продаж в условиях дефицита бюджета следует рассматривать только после заказа хотя-бы месячной потребности в товаре с зафиксированной статистикой продаж.

- Добившись «месячного» запаса по всем группам, приступать к доведению «склада» до нормативного. Делать это нужно шагами, итерациями. При этом, группе «А» на каждой итерации добавлять больше, чем группе «В», а группе «В» больше, чем «С». Например, в пропорциях 3:2:1

Пошагово составление расчётного заказа под бюджет выглядит так:

Может возникнуть и обратная ситуация, когда «бюджет» больше расчётного заказа. Как ни странно, рекомендации по его приведению к бюджету схожие. Ошибкой будет воспользоваться «лишними» деньгами для расширения ассортимента и увеличения запаса по новинкам (если это не вызвано ликвидацией позиций ОП). Вы не сможете поддерживать широкий ассортимент всё время, и, израсходовав сейчас ресурс на новинки, столкнётесь потом с дефицитом в матрице по группе А.

Приоритеты при заказе аналогичного товара от разных поставщиков:

В первую очередь выкупать товар собственных марок (залог будущей независимости).

Во вторую очередь сохранять стратегическое сотрудничество. То есть придерживаться запланированных объёмов закупок с теми поставщиками, работа с которыми была особо выгодной (высокая наценка, длинный кредит, и тп) на протяжении нескольких последних периодов.

В третью очередь делать заказ у поставщиков, чей товар показал высокую динамику продаж.

Выгода обычно приоритетнее динамики продаж, так как поставщик с хорошей динамикой рано или поздно расширит своё присутствие и у Ваших конкурентов. И тогда окажется, что Вы, увеличивая его долю в ущерб собственной прибыли или доле собственного товара, работали больше на него, чем на себя. Да, его товар сейчас «легче» могут продать Ваши менеджеры, но в итоге Вы получите денег меньше, потратив ту же самую величину выделенного бюджета. Совсем резать узнаваемый товар с более низкой наценкой, конечно, нельзя, но не усердствовать в его закупках и одновременно переводить клиентов на аналогичный товар от поставщиков с более выгодными для Вас условиями – вполне возможно.

При дефиците бюджета, менеджер по закупкам обычно согласовывает приоритеты с отделом продаж и маркетингом. Как минимум, ставит их в известность о сделанном выборе поставщиков и товаров.

Бюджет представляет собой финансовый документ, созданный до того как предполагаемые действия выполняются. В отличие от формализованных отчета о прибылях и убытках или бухгалтерского баланса, бюджет не имеет стандартизованной формы, которая должна строго соблюдаться.

Структура бюджета зависит от того, что является предметом бюджета, размера организации, степени, в которой процесс составления бюджета интегрирован с финансовой структурой предприятия. Бюджет должен представлять информацию доступным и ясным образом так, чтобы его содержание было понятно пользователю. Бюджетный цикл включает в себя следующие этапы:

- Планирование деятельности предприятия в целом и по подразделениям.

- Подготовка проектов отдельных бюджетов.

- Подготовка проекта общего бюджета.

- Внесение корректировок и согласование бюджетов.

- Утверждение бюджета, проектирование обратных связей и учет меняющихся условий.

В основе бюджетирования лежит общий (главный) бюджет, который представляет собой скоординированный по всем подразделениям или функциям план работы для предприятия в целом. Он состоит из оперативного и финансового бюджетов.

I. Оперативный бюджет.

- Бюджет продаж.

- Производственный бюджет.

- Бюджет производственных запасов.

- Бюджет закупок (использования материалов или прямых затрат на материалы).

- Бюджет общепроизводственных расходов.

- Бюджет трудовых затрат

- Бюджет коммерческих расходов.

- Бюджет общих и административных расходов.

- Прогнозный отчет о прибылях и убытках.

II. Финансовый бюджет.

- Бюджет капитальных затрат (инвестиционный бюджет).

- Бюджет денежных средств (кассовый бюджет).

- Прогнозный баланс.

Оперативный бюджет.

Оперативный бюджет показывает планируемые операции на предстоящий год для сегмента или отдельной функции компании. В процессе его подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений компании.

Бюджет продаж

- Прогноз объёма продаж - это необходимый предварительный этап работы по подготовке бюджета продаж.

- Прогноз объёма продаж превращается в бюджет продаж в том случае, если руководство предприятия считает, что прогнозируемый объём продаж может быть достигнут.

При подготовке бюджета продаж необходимо учитывать уровни объёма продаж за предыдущие периоды и проанализировать ряд макроэкономических факторов, каждый из которых может оказать существенное влияние на объём продаж и его зависимость от прибыльности продукции.

Надёжность прогноза продаж повышается в результате использования комбинаций экспертных и статистических методов:

Составление бюджета продаж:

- Бюджет продаж - важный шаг в составлении основного бюджета; оценка объёма продаж влияет на все последующие бюджеты.

- Бюджет продаж отражает месячный или квартальный объём продаж в натуральных и в стоимостных показателях.

- Бюджет продаж составляется с учётом: уровня спроса на продукцию предприятия, географии сбыта, категорий покупателей, сезонных факторов.

- Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включён и в доходную часть бюджета потока денежных средств.

- Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена в первый месяц (месяц отгрузки), во второй и т.д., с учётом корректировки на безнадёжные долги.

Бюджет производства.

- Бюджет производства - это план выпуска продукции в натуральных показателях

- Бюджет производства составляется исходя из бюджета продаж; он учитывает производственные мощности, увеличение или уменьшение запасов (бюджет производственных запасов), а также величину внешних закупок.

- Необходимый объём выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объём продаж за данный период и минус запас готовой продукции на начало периода.

Бюджет производственных запасов.

- Бюджет производственных запасов содержит информацию, необходимую для подготовки прогнозного отчёта о прибылях и убытках - в части подготовки данных о производственной себестоимости реализованной продукции и прогнозного балансового отчёта - в части подготовки данных о состоянии нормируемых оборотных средств (сырья, материалов и запасов готовой продукции) на конец планируемого периода

- Объём незавершённого производства определяется, исходя из технологических особенностей изготовления продукции.

Бюджет закупок.

- Бюджет закупок - это план закупок продукции из ассортиментного ряда в разрезе видов продукции или по основным поставщикам. Показывает сколько и какой продукции должно быть приобретено предприятием у внешних (импорт) и внутренних поставщиков.

- Бюджет закупок составляется отделом закупок исходя из бюджета продаж, так как объём закупок напрямую зависит от объёма продаж. Объём закупок сырья и материалов зависит от ожидаемого объёма их использования, а также от предполагаемого уровня запасов

Формула для вычисления объёма закупок выглядит следующим образом:

Объём закупок = объём использования + запасы на конец периода - запасы на начало периода

- Бюджет закупок, как правило, составляется с учётом сроков и порядка погашения кредиторской задолженности за материалы.

Бюджет общепроизводственных расходов.

- Бюджет общепроизводственных расходов отражает объём всех затрат, связанных с производством продукции, за исключением затрат на прямые материалы и прямых затрат на оплату труда.

- Общепроизводственные расходы включают в себя постоянную и переменную части. Постоянная часть планируется, исходя из потребностей производства, переменная часть - как норматив, например, от трудозатрат основных производственных рабочих

- Бюджет общепроизводственных расходов обычно включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования, страховку, дополнительные выплаты рабочим, оплату непроизводительного времени и т.д.

Бюджет трудовых затрат.

- Прямые затраты на оплату труда - это затраты на заработную плату основного производственного персонала

- Бюджет затрат на оплату труда подготавливается, исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала

- В бюджете заработной платы основного производственного персонала необходимо выделять две составные части:

- фиксированную часть оплаты труда

- сдельную часть оплаты труда

- Если к моменту составления бюджета накопилась значительная кредиторская задолженность по выплате заработной платы, то необходимо предусмотреть график её погашения.

Бюджет коммерческих расходов.

- В бюджете коммерческих расходов учитываются все расходы связанные со сбытом, продвижением и хранением товара.

- Бюджет коммерческих расходов формируется с учетом бюджета переменных общепроизводственных расходов, рекламного бюджета и других постоянных коммерческих расходов.

- Переменные коммерческие расходы (комиссионные вознаграждения, затраты на упаковку, складскую обработку, транспортировку товаров заказчикам) зависят от объёма продаж и закупок и переносятся из бюджета переменных общепроизводственных расходов.

- Коммерческие расходы группируются по критериям, основными из которых являются: виды продукции, категории покупателей.

- При составлении бюджета коммерческих расходов в отдельную группу выделяются постоянные затраты: расходы на рекламу и маркетинг и расходы на хранение товаров на складе. Величина эти расходов планируется на основе статистических данных (расходы предшествующего периода с учетом сезонности) и решений менеджмента. Например, может быть принято решение об изменении местонахождения склада или площади арендуемых помещений, о пересмотре сумм страховых покрытий товарных запасов и другое.

Бюджет общих и административных расходов.

- Бюджет показывает все расходы, не связанные с коммерческой деятельностью предприятия, а именно: затраты на содержание офиса, расходы на содержание персонала, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи, налоги и проценты за кредиты, относящиеся на себестоимость и т.д.

- Общие и административные расходы носят постоянный характер.

- Бюджет общих и административных расходов составляется на основе бюджетов подготовленных центрами ответственности.

Прогнозный отчет о прибылях и убытках.

- Прогнозный отчёт о прибыли и убытках - первый из документов основного бюджета, показывающий, какой доход заработало предприятие за отчётный период и какие затраты были понесены.

- Информация о доходах поступает из бюджета продаж. Данные о затратах, необходимых для обеспечения запланированного объёма продаж определяются при расчете себестоимости реализованных товаров. Информация о расходах связанных с текущей деятельностью предприятия поступает из бюджета коммерческих расходов и бюджета общих и административных расходов.

- Составление прогнозного отчета о прибыли и убытках является последним этапом при подготовке оперативного бюджета.

Финансовый бюджет.

Финансовый бюджет - это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет денежных средств компании и бюджетный бухгалтерский баланс.

Бюджет капитальных затрат.

- Бюджет капитальных затрат представляет собой план капитальных расходов с указанием источников финансирования.

- В бюджет капитальных затрат включают как планы по приобретению основных средств и нематериальных активов, так и долгосрочные инвестиционные проекты. В последнем случае составляют отдельные расчеты инвестиционных проектов с целью определения рентабельности инвестиций. Проекты которые удовлетворяющие критериям рентабельности включаются в бюджет капитальных затрат.

Бюджет денежных средств.

- Составление прогноза денежных потоков - один из самых важных и сложных шагов в бюджетировании; основой для его составления служит прогноз объёма продаж.

- Это план поступления денежных средств и платежей и выплат на будущий период времени.

- В целом этот бюджет показывает ожидаемое конечное сальдо на счете денежных средств на конец бюджетного периода.

- Поступления от основной деятельности рассчитываются с учётом изменений в дебиторской задолженности, расходы - с учётом изменений в кредиторской задолженности.

Прогнозный баланс.

- Показывает, какими средствами финансирования обладает предприятие, и как используются данные средства.

- Характеризует финансовое состояние предприятия на конкретную дату

- Для прогноза баланса используется величина нормируемых оборотных активов и величина дебиторской задолженности.

- Пассивная часть баланса формируется, исходя из предполагаемой оборачиваемости кредиторской задолженности, прочих текущих пассивов и других источников финансирования.

- Расхождение в прогнозах активной и пассивной частей баланса даёт представление о нехватке (избытке) финансирования. Решение о способе финансирования принимается на основании дополнительного анализа.

- Изменение структуры баланса сказывается на потоке денежных средств.

Комплексный нормативный метод учета как информационная база бюджетного процесса.

Нормативный метод применяется в основном в предприятиях занятых массовым производством, но может быть применен и в среднесерийном производстве. Фактическая себестоимость здесь рассчитывается от нормативной себестоимости путем учета изменений норм и отклонений от этих норм. Учет отклонений от норм организуется в зависимости от технических особенностей сырья и материалов, нормирования их расхода и технологии процесса производства. Сами отклонения от действующих норм определяются путем сопоставления фактического расхода материалов на выпуск продукции по партиям с нормативным расходом.

УЧЕТ НОРМАТИВНЫХ ЗАТРАТ

| Нормативные затраты на единицу произведенного продукта | Составляющие | Определение | Влияющие факторы |

| 1 | 2 | 3 | 4 |

| Нормативные прямые материальные затраты | Нормативная цена единицы материалов | Оценка затрат определенного вида материала на следующий учетный период | Возможные увеличения цен, количественные изменения на рынке материалов, новые источники поставок и др. |

| Нормативное количество материалов | Оценка ожидаемого количества материалов, которое будет использовано для производства единицы продукта | Инженерные спецификации изделий, качество материалов, техническое состояние оборудования, квалификация и опыт рабочих | |

| Нормативные прямые трудовые затраты | Норматив времени (затраты труда) на единицу продукции | Оценка времени, необходимого для каждого подразделения, станка или процесса, чтобы произвести одну единицу или одну партию изделий | Замена машин и оборудования, изменение квалификации рабочей силы |

| Нормативная ставка оплаты труда | Почасовые затраты труда, ожидаемые в следующем учетном периоде для каждой операции или вида работ | Общеотраслевые нормативы, распоряжения руководства, изменения контракта | |

| Нормативные общепроизводственные расходы | Нормативный коэффициент переменных общепроизводственных расходов | Отношение общей суммы планируемых переменных общепроизводственных расходов к нормативной величине показателя, принятого за базу расчетов (чаще всего это показатель прямых затрат по заработной плате, т. е. нормо-часы трудозатрат) | Изменение базы расчетов |

| Нормативный коэффициент постоянных общепроизводственных расходов | Отношение общей суммы планируемых постоянных общепроизводственных расходов к нормальной мощности в нормо-часах трудозатрат | Изменение базы расчетов |

Управление по отклонениям.

Общее отклонение прямых материальных затрат

= Отклонение по цене прямых материальных затрат - Отклонение по использованию прямых материальных затрат

= (фактическая цена - нормативная цена) фактическое количество - (фактическое количество - нормативное количество) нормативная цена

= фактическое количество фактическая цена - нормативное количество нормативная цена

Общее отклонение прямых трудовых затрат

= Отклонение по ставке оплаты прямого труда - Отклонение по производительности прямого труда

= (фактическая ставка - нормативная ставка) фактические часы - (фактические часы - нормативные часы) - нормативная ставка оплаты труда

= фактические часы фактическая ставка оплаты - нормативные часы нормативная ставка оплаты труда

Управление по отклонениям (отклонения общепроизводственных расходов).

Правила ведения учетных записей:

Пример (анализ отклонений). Компания использует систему учета нормативных затрат. Основной продукт производится в единственном цеху. Нормативные переменные затраты на одну единицу готового изделия следующие:

-

Прямые материалы (3 кв. м $12.50/кв.м.) $37.50

Прямой труд (1.2 часа $9.00/час) 10.80

Переменные ОПР (1.2 часа $5.00/час) 6.00

Нормативные переменные затраты на единицу $54.30

Нормальная мощность составляет 15,000 часов прямого труда, планируемые постоянные ОПР за год равны $54,000. В течение года компания произвела и продала 12,000 единиц готовой продукции.

Известны следующие данные:

1. Нормативные часы на фактический выпуск = 12,200 ед. 1.2 час/ед. = 14,640 часов.

2. Нормативный коэффициент постоянных ОПР = $54,000: 15,000 час. = $3.60 на один час прямого труда.

3. Отклонение по цене прямых материалов = ($12.40 - $12.50) 37,500 кв. м = $3,750 (Б)

4. Отклонение по использованию прямых материалов = (37,500 кв. м - 12,200 ед. 3 кв. м) $12.50/кв. м = $11,250 (Н)

5. Отклонение по ставке оплаты прямого труда = ($9.20 - $9.00) 15,250 часов = $3,050 (Н)

6. Отклонение по производительности прямого труда = (15,250 час. - 12,200 ед. 1.2 час./ед.) $9.00/час = $5,490 (Н)

Бюджетирование и контроль затрат в организации Виткалова Алла Петровна

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.

Бюджет прямых материальных затрат и товароматериальных ценностей по своему содержанию включает три составные части:

Бюджет (смета) основных материалов (потребность);

Бюджет запасов материалов на начало и конец бюджетного периода;

Бюджет закупок материалов.

Они взаимосвязаны между собой: смета потребности основных материалов служит основой плана закупок материалов, запасы материалов являются составной частью плана закупок, все вместе используются для обоснования производственной программы.

Чтобы составить годовой бюджет прямых материальных производственных затрат необходима следующая информация:

1) объем производства в единицах (штуках, метрах, килограммах, комплектах и т. п.);

2) количество материалов, требующихся для изготовления единицы продукции (норма расхода);

3) стоимость единицы каждого вида материалов.

С помощью этой информации определяются нормативные прямые материальные затраты на производство единицы продукции, которые, в свою очередь, устанавливают бюджетный уровень прямых материальных затрат и являются основой при разработке бюджета закупок прямых (основных) материалов.

По данным условного примера произведен расчет потребного количества основных материалов на производство мебели (таблица 7).

Таблица 7 Смета прямых затрат на материалы в 200Х г.

* Себестоимость материала включает покупную цену и транспортно-заготовительные расходы (ТЗР) 10 % к цене покупки.

При составлении бюджета (сметы) прямых материальных затрат исходят из неизменности норм расхода материалов и цен на них. В случае изменения этих параметров в течение бюджетного периода показатели сметы пересчитываются.

Иногда руководителям необходимо знать конкретный объем материалов с учетом возможных потерь. Включение в бюджет ожидаемых потерь сырья и материалов позволяет контролировать уровень реальных потерь, и, если он превышает бюджетный, оперативно принимать меры к недопущению перерасхода.

Бюджет использования материалов служит основой для составления бюджета закупок материалов. Для составления бюджета закупок материалов необходимо предусмотреть образование переходящих запасов материалов на конец бюджетного периода, а при составлении бюджета делать поправку на уровень начальных запасов (то есть запасов на конец текущего периода).

Производственные запасы для целей планирования потребности в материалах подразделяются на текущие, подготовительные и страховые (резервные).

Текущий запас необходим для обеспечения производства материалами на период между двумя очередными поставками (сроки и периодичность поставок оговариваются в договоре с поставщиками сырья и материалов). Он определяется при равномерных поставках как произведение среднедневного расхода материала на интервал времени между двумя очередными поставками:

Подготовительный запас создают на время разгрузки материалов, количественной и качественной приемки, подготовки к использованию. Его величина определяется условиями производства, видами материалов, организацией складского хозяйства.

С учетом запасов материалов на начало и конец планового (бюджетного) периода между объемом закупок материалов и его потребным (расходным) количеством существует балансовая зависимость:

Отсюда количество материалов, которое необходимо заготовить в бюджетном периоде:

В условном примере бюджет прямых затрат на материалы представлен в таблице 8.

При составлении бюджета закупок необходимо учесть ряд факторов, такие, как увеличение цен, скидки, условия коммерческого кредита, возможные заменители материалов, валютные курсы и т. д.

Иногда бюджеты использования и закупок материалов можно составить и в виде единого документа. Но если в производстве используются несколько видов материалов (большая номенклатура материалов) бюджет теряет свою аналитичность, снижается эффективность контрольной функции бюджетирования.

Последовательность составления бюджета прямых материальных затрат:

1. Определить наиболее важные виды сырья и материалов, необходимых для производства продукции.

3. Прогнозируемые изменения в структуре прямых материальных затрат (за счет изменения норм расхода материалов, цен на какие-либо виды сырья и материалов) необходимо скорректировать в соответствующем месяце бюджетного периода.

4. Прочие прямые затраты на материалы определить с помощью ставки в рублях на единицу продукции и планируемого объема продаж в каждом месяце бюджетного периода.

В условном примере для упрощения расчетов прочие прямые затраты на материалы не предусматриваются.

Таблица 8 Бюджет прямых затрат на материалы на 200Х год

Примечание:

* данные взятые из сметы на материалы с учетом 1 % инфляции в месяц (таблица 7).

** составляют 50 % потребности в материалах в следующем месяце.

*** равен конечному запасу в предыдущем месяце.

Из книги Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса автора Гладкий АлексейПолная инвентаризация товарно-материальных ценностей В некоторых случаях для выявления возможных злоупотреблений, хищений и иных негативных проявлений необходимо провести полную инвентаризацию хранящихся на складе товарно-материальных ценностей.Следует отметить,

Из книги Бухгалтерский учет автора Шерстнева Галина Сергеевна22. Учет товарно-материальных ценностей При формировании учетной политики в отношении ТМЦ предприятие решает два вопроса:1) по какой цене учитывать товары, сырье и материалы на складе;2) по какой цене и в каком порядке списывать ТМЦ со склада.Первый вопрос связан с тем,

Из книги Бухгалтерский учет: Шпаргалка автора Коллектив авторов57. Инвентаризация товарно-материальных ценностей Инвентаризация ТМЦ должна проводиться в порядке расположения ценностей в данном помещении.При хранении ТМЦ в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится

Из книги Бюджетный учет. Организация и ведение автора Соснаускене Ольга Ивановна4. УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Из книги Практический аудит: учебное пособие автора Сиротенко Элина Анатольевна7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Проверка сохранности и использования товарно-материальных ценностей на предприятии, как правило, начинается знакомством с работой материального отдела бухгалтерии. Предметом внимания аудитора являются: состав,

Из книги 1С: Бухгалтерия 8.2. Понятный самоучитель для начинающих автора Гладкий Алексей АнатольевичГлава 9. Учет движения товарно-материальных ценностей, работ или услуг В рассматриваемой конфигурации реализован гибкий механизм учета движения номенклатурных позиций и расчетов с контрагентами. С помощью соответствующих документов оформляется приход

Из книги Бюджетирование и контроль затрат в организации автора Виткалова Алла ПетровнаПриход товарно-материальных ценностей (работ, услуг) Приходные операции по поступлению товарно-материальных ценностей, работ или услуг оформляются в конфигурации с помощью документа Поступление товаров и услуг. Чтобы перейти в режим работы с этими документами, нужно

Из книги Типичные ошибки в бухгалтерском учете и отчетности автораОформление документа на возврат товарно-материальных ценностей Возврат полученных ранее ТМЦ поставщику – не такая уж и редкая операция. Особенно часто она встречается в организациях, ведущих активную торговую деятельность. Причины для возврата могут быть самыми

Из книги Восстановление бухгалтерского учета, или Как «реанимировать» фирму автора Уткина Светлана Анатольевна2.3.3. Бюджет прямых затрат труда Назначение бюджета прямых затрат на оплату труда – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства (производственной программой). В этом бюджете учитываются издержки

Из книги Основы логистики автора Левкин Григорий ГригорьевичГлава 3. Типичные ошибки по учету товарно-материальных ценностей Часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных требований. Так, не оформляется должным образом на соответствующих унифицированных бланках

Из книги Основы менеджмента автора Мескон МайклПример 16. Нарушение порядка отражения в бухгалтерском и налоговом учете материальных ценностей, полученных при демонтаже и разборке в результате ликвидации выводимых из эксплуатации объектов основных средств Организация ликвидировала устаревшее основное средство, но

Из книги Управление отделом продаж автора Петров Константин НиколаевичПример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей В бухгалтерском учете выявленные при инвентаризации товарно-материальных ценностей (расхождение между фактическим наличием имущества и данными бухгалтерского учета)

Из книги автора4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции Очень часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных

Из книги автора9.2. Классификация материальных запасов Запасы присутствуют на всем протяжении логистической цепи от источника возникновения материального потока до потребления, утилизации или уничтожения его составляющих. Материальные запасы классифицируют по месту нахождения, по

Из книги автораМенеджмент товарно-материальных запасов Цель создания запасовВо всех производящих товары системах и в большинстве сервисных операционных систем имеются товарно-материальные запасы. Цель их создания – образование своего рода буфера между последовательными потоками

Координация и системная взаимосвязь закупок с производством, сбытом, складированием и транспортированием, а также с поставщиками

формирование стратегии приобретения матер ресурсов и прогнозирование потребности в них

получение и оценка предложений от потенциальных поставщиков

выбор поставщиков

определение потребности в материальных ресурсах и расчетколичества заказываемых материалов и изделий

согласование цены заказываемых ресурсов и заключение договоров на поставку

контроль за сроками поставки материалов

входной контроль качества матер ресурсов и их размещение на складе

доведение матер ресурсов до про-ных подразделений

10. Особенности использования закупочной логистики.

Закупочная логистика

В процессе

После решают задачу поиска и выбора поставщика

Транзитные складские

11. Механизм функционирования закупочной логистики.

Закупочная логистика - это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами.

Основные вопросы, на которые следует ответить в процессе обеспечения предприятия предметами труда: что закупить, сколько закупить, у кого закупить, на каких условиях закупить.

В процессе определения потребности в материальных ресурсах может решаться следующая задача «сделать или купить».

При увеличении объемов потребления какого-либо продукта увеличивается выгодность его изготовления собственными силами. Дальнейшее развитие взаимоотношений между поставщиками и потребителями в сторону взаимного уменьшения издержек и повышения эффективности производства ведет к переходу к более глубокой кооперации, получившей название аутсорсинг - решается проблема выделения части функций закупок передачи их специализированным фирмам. Например, таких функций, как хранение, транспортировка, входной контроль, погрузочно-разгрузочные работы и др.

Задача определения потребности организации в материальных ресурсах - определении наиболее оптимальной их величины.

Выбор методов расчета потребности в материальных ресурсах зависит от множества факторов: объема и регулярности потребления, нормативной базы, цен на материалы, их дефицитности и др. На практике широко известны методы группировки материалов по признакам ABC и XYZ.

После решают задачу поиска и выбора поставщика . При поиске поставщиков необходимо:

♦ составить перечень потенциальных поставщиков;

♦ определить критерии выбора поставщиков и их значимость;

♦ произвести предварительный анализ поставщиков по критериям с целью сужения их круга до четырех-пяти;

♦ подготовить и выслать запросы поставщикам по недостающей информации;

♦ осуществить коммерческую оценку поставщиков;

♦ провести (при необходимости) предварительные переговоры или встречи с наиболее предпочтительными поставщиками;

♦ выбрать поставщиков и заключить с ними договоры на поставку продукции.

Закупки товаров, осуществляемые полностью или частично за счет средств республиканского и местных бюджетов, являются государственными закупками и проводятся с применением:

♦ конкурса (открытого, закрытого) при ориентировочной стоимости закупки от 8000 и более базовых величин;

♦ процедуры запроса ценовых предложений при ориентировочной стоимости закупки от 1000 до 8000 базовых величии;

♦ процедуры оформления конкурентного листа при ориентировочной стоимости закупки от 50 до 1000 базовых величин.

Следует учитывать, что условия поставок могут быть транзитными или складскими. Транзитные поставки подразумевают закупку материальных ресурсов непосредственно у изготовителей, а складские - у посреднических торговых организаций с их баз и складов.

Отношения по закупкам материальных ресурсов оформляются договором поставки между поставщиками и покупателями.

· цены на продукцию поставщиков, их уровень и стабильность;

· качество продукции, ее соответствие требованиям потребителя;

· полнота товарного ассортимента;

· система расчетов за продукцию (предоплата, последующая оплата, продажа в рассрочку);

· репутация поставщиков;

· финансовое положение предприятий-поставщиков;

· сроки поставки, оперативность реагирования на запросы покупателей;

· уровень пред- и послепродажного сервиса;

· удаленность поставщика от потребителя.

Для расчета рейтинга используется методы индивидуальных или коллективных экспертных оценок . Чтобы исключить субъективизм в оценке поставщиков, следует отдавать предпочтение методу коллективных оценок. Его эффективность повышается, если правильно сформировать коллектив экспертов, объективно оценив компетентность каждого участника и его влияние на конечный результат.

Итоговое значение рейтинга устанавливается путем суммирования произведений значимости критерия на его оценку для данного поставщика. Рассчитывая рейтинг для разных поставщиков и сравнивая полученные значения, определяют наилучшего партнера.

Анализ работы организаций показал, что многие из них не рискуют устанавливать отношения с одним поставщиком, предпочитая делать закупки у конкурирующих изготовителей. Это касается прежде всего основных материалов, требуемых в больших количествах. Считается, что в целях экономической безопасности нецелесообразно брать у одного изготовителя более 50 % общею объема закупки определенного материала. В связи с этим целесообразно распределять материальные потоки по двум-трем поставщикам пропорционально показателям их рейтинга.

13. Основные принципы взаимоотношений с поставщиками.

Логистическая интеграция с поставщиками достигается за счет совместного планирования, а также за счет комплекса мер экономического, технологического и технического характера. В основе интеграции должна лежать ориентация на хорошие партнерские отношения, ориентация на готовность сделать встречный шаг даже тогда, когда это не приносит никакой прибыли.

В логистике отношения с поставщиками должны строиться на следующих принципах:

♦ Обращаться с поставщиками так же, как и с клиентами фирмы.

♦ Не забывать на деле демонстрировать общность интересов.

♦ Знакомить поставщика со своими задачами и быть в курсе его деловых операций.

♦ Проявлять готовность помочь в случае возникновения проблем у поставщика.

♦ Соблюдать принятые на себя обязательства.

♦ Учитывать в деловой практике интересы поставщика.

14.Сущность, задачи и функции производственной логистики.

Производственная логистика это управление производственными процедурами внутри предприятия, обеспечивающее оптимизацию затрат на производство продукции в соответствии с заданной целевой функцией, как правило, основанной на маркетинговой стратегии предприятия.

Логистические системы, рассматриваемые производственной логистикой, называются внутрипроизводственными (микрологистические системы). К ним можно отнести: промышленное предприятие; оптовое предприятие, имеющее складские сооружения; узловую грузовую станцию; морской порт и др.

Целью производственной логистики является оптимизация материальных потоков внутри предприятий, создающих материальные блага или оказывающих такие материальные услуги, как хранение, фасовка, развеска, укладка и др. Характерная черта изучаемых производственной логистикой объектов - их территориальная компактность.

Участников логистического процесса в рамках производственной логистики связывают внутрипроизводственные отношения (в отличие от участников логистического процесса на макроуровне, связанных товарно-денежными отношениями).

Традиционная концепция организации производства предполагает:

Никогда не останавливать основное оборудование и во что бы то ни стало поддерживать высокий коэффициент его использования;

Изготавливать продукцию как можно более крупными партиями

Логистичес кая концепция организации производства включает:

· отказ от избыточных запасов;

· сокращение времени выполнения основных и транспортно-складских операций;

· отказ от изготовления продукции, на которую нет заказа покупателей;

· устранение простоев оборудования;

· обязательное устранение брака;

· устранение нерациональных внутризаводских перевозок;

· наличие оптимального запаса производственных ресурсов.

Производство в условиях рынка может выжить лишь в том случае, если оно способно быстро менять ассортимент и количество выпускаемой продукции. вой продукции. Сегодня логистика предлагает адаптироваться к изменениям спроса за счет запаса производственной мощности.

Запас производственной мощности возникает при наличии качественной и количественной гибкости производственных систем. Качественная гибкость обеспечивается за счет наличия универсального обслуживающего персонала и гибкого производства. Количественная гибкость может обеспечиваться резервом оборудования и резервом рабочей силы.

15. Варианты управления материальными потоками во внутрипроизводственных логистических системах.

Логистические системы, рассматриваемые производственной логистикой, носят название внутрипроизводственных логистических систем . К ним можно отнести: промышленное предприятие; оптовое предприятие, имеющее складские сооружения; узловую грузовую станцию; узловой морской порт и др.

На макроуровне внутрипроизводственные логистические системы выступают в качестве элементов макрологистических систем. Они задают ритм работы этих систем, являются источниками материальных потоков. Возможность адаптации макрологистических систем к изменениям окружающей среды в существенной степени определяется способностью входящих в них внутрипроизводственных логистических систем быстро менять качественный и количественный состав выходного материального потока, т. е. ассортимент и количество выпускаемой продукции.

На микроуровне внутрипроизводственные логистические системы представляют собой ряд подсистем, находящихся в отношениях и связях друг с другом, образующие определенную целостность, единство. Эти подсистемы - закупка, склады, запасы, обслуживание производства, транспорт, информация, сбыт и кадры - обеспечивают вхождение материального потока в систему, прохождение внутри нее и выход из системы. В соответствии с концепцией логистики построение внутрипроизводственных логистических систем должно обеспечивать возможность постоянного согласования и взаимной корректировки планов и действий снабженческих, производственных и сбытовых звеньев внутри предприятия.

Управление сквозным материальным потоком в рамках внутрипроизводственных логистических систем может осуществляться двумя принципиально разными способами, которые получили название толкающих и тянущих систем.

Толкающая система организации материалопотока – система организации производства, при которой инициатором движения материальных ресурсов от одного структурного подразделения к другому является передающее подразделение. системы типа RP , а именно MRP I и MRP II. Формализация процессов принятия решений в системе MRP 1 производится с помощью различных методов исследования операций. Имеется возможность рассчитывать потребность в сырье материалах, формировать график производства, выдавать на принтер пли дисплей выходные формы. MRP II включает функции MRP I в части определения потребности в материалах, а также функции управления технологическими процессами.

Тянущая система представляет собой организацию движения сквозного материального потока, при которой инициатором движения выступает производственное звено (цех, отдел, участок и т.п.), покупающее материальные ресурсы. При этом центральная система управления не вмешивается в процесс обмена материальными ресурсами между подразделениями, а управляющий сигнал (заказ) на отгрузку материалов на последующую стадию производственно-технологического цикла поступает из подразделения - получателя ресурсов. Роль центральной системы управления состоит в постановке задач перед конечным звеном производственной технологической цепи, т. е. управление потоком осуществляется децентрализовано.

16. «Толкающая система», ее сущность, условия применения, достоинства и недостатки.

Толкающая система организации материалопотока – система организации производства, при которой инициатором движения материальных ресурсов от одного структурного подразделения к другому является передающее подразделение.

В толкающей системе предметы труда, поступающие на производственный участок, непосредственно этим участком у предыдущего технологического звена не заказываются. Материальный поток «выталкивается» получателю по команде, поступающей на передающее звено из центральной системы управления предприятием.

Наибольшее применение в современном производстве нашли толкающие системы типа RP (от англ. Resource Planning - «планирование потребности/ресурсов»), а именно MRP I и MRP II (от англ. Materials/Manufacturing Resource Planning - «планирование потребности в материалах, производственных ресурсах»).

Формализация процессов принятия решений в системе MRP 1 производится с помощью различных методов исследования операций. Имеется возможность рассчитывать потребность в сырье материалах, формировать график производства, выдавать на принтер пли дисплей выходные формы. Использование системы MRP I позволяет уменьшить уровни запасов, ускорить их оборачиваемость, сократить количество случаев нарушения сроков поставки. Система MRP II рассматривается как второе поколение системы MRP I. Поколения систем различаются не по уровню развития технологии, а по гибкости управления и широте функций. MRP II включает функции MRP I в части определения потребности в материалах, а также функции управления технологическими процессами.

Функции системы MRP:

♦ обеспечивать текущее регулирование и контроль производственных запасов;

♦ в реальном масштабе времени согласовывать и оперативно корректировать планы и действия различных служб предприятия - снабженческих, производственных, сбытовых.

В выталкивающей системе в своем самом радикальном варианте к каждому последующему элементу технологической цепочки материальный поток выталкивается строго по командам, поступающим из центра управления. Выталкивающая система характерна для традиционных производств, на территории СНГ.

Недостатки:

♦ невозможность быстрого реагирования на изменения рыночной ситуации;

♦ необходимость создания избыточных страховых запасов;

♦ невозможность полной оптимизации планов из-за отсутствия возможности учета всех обстоятельств;

♦ необходимость постоянного увеличения сложности информационных обрабатывающих систем и квалификации персонала при росте количества учитываемых при планировании факторов;

♦ необходимость создания крупных плановых подразделений и введения сплошной дорогостоящей автоматизации для обеспечения приемлемой скорости реагирования на возмущающие действия внутренних и внешних обстоятельств.

17. «Тянущие системы» управления внутрипроизводственным материальным потоком, их сущность, достоинства и недостатки.

Тянущая система представляет собой организацию движения сквозного материального потока, при которой инициатором движения выступает производственное звено (цех, отдел, участок и т.п.), покупающее материальные ресурсы. При этом центральная система управления не вмешивается в процесс обмена материальными ресурсами между подразделениями, а управляющий сигнал (заказ) на отгрузку материалов на последующую стадию производственно-технологического цикла поступает из подразделения - получателя ресурсов. Роль центральной системы управления состоит в постановке задач перед конечным звеном производственной технологической цепи, т. е. управление потоком осуществляется децентрализовано.

Тянущие («вытягивающие») модели управления потоками при-меняются не только в производственной, но и в распределительной логистике.

В практике логистических концепций «тянущего» типа широко распространена концепция «точно в срок» . Принципом создания микрологистических систем типа just in time является такая организация материального потока, при которой все материалы, компоненты и полуфабрикаты поступают в нужное место, в необходимом количестве, необходимого качества, к точно назначенному сроку. Ничего не должно производиться или закупаться, пока в этом не возникнет потребность.

Исходным «толчком» к возникновению материального потока является заказ на продукцию со стороны покупателя. Рынок как бы «вытягивает» продукцию из предприятия, а внутри него каждое последующее технологическое звено «вытягивает» из предыдущего звена необходимые для производства материалы и комплектующие.

Основные слагаемые совокупного эффекта от применения логистического подхода к управлению материальным потоком:

♦ эффективный переход на мелкосерийное и индивидуальное производство, ориентация его на рынок;

♦ налаживание партнерских отношений с поставщиками;

♦ сокращение простоев оборудования;

♦ улучшение качества выпускаемой продукции;

♦ сокращение производственного цикла;

♦ минимизация затрат.

18.Сущность, задачи и функции распределительной логистики.

Распределительная логистика - это комплекс функций, связанных с процессом доведения готовой продукции от производителя до потребителя в соответствии с интересами и требованиями последнего. Она должна обеспечить:

♦ сквозное управление материальными потоками, т. е. увязать процесс распределения с процессами производства и закупок;

♦ маркетинговый подход в управлении материальными потоками;

♦ взаимосвязь всех функций внутри самого распределения.

Предмет изучения – материальный поток на стадии движения от поставщика к потребителю, а также рационализация процесса физического продвижения продукта к потребителю.

Распределительная логистика охватывает весь комплекс задач по управлению материальным потоком на участке «поставщик – потребитель», начиная от момента постановки задачи реализации и кончая моментом выхода поставленного продукта из сферы внимания поставщика. При этом основной удельный вес составляют задачи управления материальными потоками, решаемые в процессе продвижения уже готовой продукции к потребителю.

В процессе решения задач распределительной логистики необходимо найти ответы на следующие основные вопросы:

♦ по какому каналу довести продукцию до потребителя;

♦ как упаковать продукцию;

♦ по какому маршруту отправить;

♦ потребуется ли складирование в процессе доставки готовой продекции к потребителю;

♦ какой уровень обслуживания обеспечить, а также на ряд других вопросов.

На уровне предприятия , т. е. на микроуровне, логистика ставит и решает следующие задачи :

♦ планирование процесса реализации;

♦ организация получения и обработки заказа;

♦ выбор вида упаковки, принятие решения о комплектации, а также организация выполнения других операций, непосредственно предшествующих отгрузке;

♦ организация отгрузки продукции;

♦ организация доставки и контроль за транспортировкой;

♦ организация послереализационного обслуживания.

На макроуровне к задачам распределительной логистики относят:

♦ выбор схемы распределения материального потока;

♦ определение оптимального количества и мест расположения распределительных центров (складов) на обслуживаемой территории.

19. Логистические каналы распределения, их виды и основные характеристики.

Канал распределения - это путь, по которому товары движутся от производителя к потребителю, совокупность организаций или отдельных лиц, принимающих на себя право собственности на конкретный товар или услугу на пути от производителя к потребителю.

К участникам канала распределения относятся производители, различного рода посредники и потребители продукции. Они образуют логистическую цепь, представляющую собой линейно упорядоченное множество звеньев логистического процесса, осуществляющих логистические операции по доведению внешнего материального потока от одного звена к другому.

Функции участников :

♦ сбор информации, необходимой для планирования и облегчения реализации товара;

♦ подготовка и распространение информации о товаре;

♦ налаживание и поддержание связей с потенциальными покупателями;

♦ изготовление товара с учетом требований покупателей (касается таких видов деятельности, как производство, сортировка, монтаж и упаковка);

♦ проведение переговоров по согласованию цен и прочих условий для последующего осуществления акта передачи собственности или владения;

♦ транспортировка и складирование товара;

♦ изыскание и использование средств для покрытия издержек по функционированию капала.

Производитель может не прибегать к услугам посредников, но в этом случае их функции переходят к нему. Основным управленческим решением производителя в области товародвижения является выбор такого числа участников капала, при котором распределение функций позволяет минимизировать издержки обращения, не нарушая своевременное и качественное предложение целевому рынку необходимого ассортимента товаров.

Каналы распределения можно охарактеризовать по числу составляющих их уровней, длине (протяженности) и ширине.

Канал товародвижения, содержащий нулевой уровень , относится к прямому типу каналов, а содержащий большее количество промежуточных уровней - к косвенным каналам. Канал нулевого уровня предполагает прямой контакт производителя с потребителем, без участия посредников.

Одноуровневый канал включает в себя одного посредника. На потребительских рынках этим посредником обычно бывает розничный торговец, а на рынках товаров промышленного назначения - агент по сбыту, оптовый посредник. Двухуровневый канал включает двух посредников. На потребительских рынках ими обычно становятся оптовые и розничные торговцы, на рынке товаров промышленного назначения - дистрибьюторы и дилеры Трехуровневый канал включает соответственно трех посредиников чаще всего двух оптовых и одного розничного.

Длина капала – число промежуточных звеньев, выполняющих работу по движению товара от производителя к потребителю.

Ширина – количество посредников на каждом уровне, участвующих в распространении продукции. Один оптовый покупатель – узкий канал сбыта, различные оптовые покупатели – широкий канал сбыта.

20. Типы посредников в распределительной логистике.

Посредник это физическое или юридическое лицо, способствующее установлению деловых связей между производителями продукцпи с одной стороны и потребителями – с другой. Задача посредников состоит в том, чтобы преобразовать ассортимент продукции выпускаемой производителями, в ассортимент товаров, необходимых потребителям.

В реально существующих каналах распределения возможно использование трех основных методов продвижения продукции :

♦ прямого - производитель продукции вступает в непосредственные отношения с ее потребителями и не прибегает к услугам независимых посредников;

♦ косвенного - для сбыта своих товаров организация прибегает к услугам различного рода независимых посредников;

♦ комбинированного - в качестве посреднического звена используются организации со смешанным капиталом, включающим средства как производителя, так и другой независимой компании.

Посредников классифицируют по сочетанию двух признаков: а) от чьего имени работает посредник; б) за чей счет посредник осуществляет свои операции. Исходя из пои. выделяют два тина посредников:

♦ зависимые - оказывают содействие изготовителю (продавцу) в распределении продукции, но при этом не получают права собственности на эту продукцию;

♦ независимые - участвуют в распределении продукции изготовителя как собственники этой продукции.

К первой группе относятся зависимые от изготовителя организации, а также отдельные лица, которые оказывают содействие изготовителю (владельцу) товара в распределении (продаже), но не принимают непосредственного участия в сделках купли-продажи своим капиталом и не несут при этом никаких коммерческих рисков. К данной группе посредников относят агентов (коммивояжер, брокер, комиссионер, консигнатор) - это физ. или юр. лицо, совершающее операции или выполняющее деловые поручения другого лица за его счет и от его имени, представляющее интересы покупателя или продавца на относительно постоянной основе и не принимающее на себя право собственности на товар. Агент ведет поиск потенциальных покупателей и продавцов, организует переговоры между ними, готовит проекты договоров, помогает в оформлении передачи права собственности на товары, рекламирует товар, заинтересовывает покупателей в приобретении товара.

Ко второй группе посредников относятся независимые организации, которые участвуют в процессе распределения продукции изготовителя от своего имени и за свой счет, приобретая тем самым право собственности на реализуемую продукцию. В данной группе выделяются две подгруппы.

Во-первых, это посредники, которые выступают по отношению к изготовителю (продавцу) как покупатели, приобретающие его продукцию на основе договора купли-продажи (торговые дома, оптовые и розничные организации).

Вo-вторых, посредники, которые получают от изготовителя (товаровладельца) по отдельному договору право продавать его продукцию (товары) на определенной территории в течение согласованного периода времени. Для его выполнения стороны включают самостоятельные контракты, в соответствии с которыми посредники (дистрибьюторы, дилеры) выступают как покупатели продукции (товаров).

Бюджет закупок производственной компаний, зависит от планового объема производства. Исходя из планового объема, производством планируется закупка необходимого количества материалов по определенной себестоимости. Бюджет закупок - это план закупок продукции из ассортиментного ряда в разрезе видов продукции или по основным поставщикам. Показывает сколько и какой продукции должно быть приобретено предприятием у внешних (импорт) и внутренних поставщиков. Бюджет закупок составляется отделом закупок исходя из бюджета продаж, так как объём закупок напрямую зависит от объёма продаж. Объём закупок сырья и материалов зависит от ожидаемого объёма их использования, а также от предполагаемого уровня запасов.

Формула для вычисления объёма закупок выглядит следующим образом:

Объём закупок = объём использования + запасы на конец периода - запасы на начало периода

Бюджет закупок, как правило, составляется с учётом сроков и порядка погашения кредиторской задолженности за материалы.

Плановые потребности закупки материалов и их использования могут быть подготовлены как в одном документе, так и в отдельных самостоятельных бюджетах. Многие предпочитают единый документ. В этом бюджете определяются сроки закупки и количество сырья, материалов и полуфабрикатов, которое необходимо приобрести для выполнения производственных планов. Использование материалов определяется производственным бюджетом и предлагаемыми изменениями в уровне материальных запасов. Умножая количество единиц материалов на их оценочные закупочные цены, получают бюджет закупки материалов.

План затрат и времени на определенный период, которые необходимы для обеспечения материальных потребностей предприятия, предусмотренных бюджетом, в разрезе материалов

Для оценки эффективности и целесообразности выбранных направлений деятельности на предстоящий период формируются операционные и финансовые бюджеты предприятия. Важным условием бесперебойной работы предприятия является качественное планирование и полная обеспеченность потребности в материальных ресурсах.

Бюджет закупки формируется как план службы материально-технического снабжения и определяет потребность в приобретении сырья, материалов, комплектующих в натуральном и стоимостном выражении в планируемом периоде:

план закупок в натуральном выражении предназначен для определения необходимого объема и ассортимента материальных ресурсов;

Источником информации для построения бюджета закупок являются следующие данные:

1) потребность в основных материальных ресурсах, полученная при формировании плана производства,

2) уровень остатков материальных ресурсов на начало планируемого периода,

3) уровень нормативов запасов материальных ресурсов,

4) сводные заявки на ненормируемые материалы для осуществления производственно- хозяйственной деятельности, предложения поставщиков,

5) цены на все виды материальных ресурсов.

Потребность в материалах для выполнения производственной программы рассчитывается на основании предполагаемого объема производства и обоснованных норм расходования материальных ресурсов: Как правило, для проведения анализа плановых показателей и осуществления контроля исполнения, бюджет закупок может группироваться по центрам финансовой ответственности, калькуляционным статьям затрат, видам материалов, поставщикам и структурным подразделениям. Рассчитанный общий объем закупок конкретного материала за период распределяется по поставщикам в соответствии с приоритетностью контрактов и предложениями поставки. В случае ограниченности предложения в ресурсах у наиболее приоритетного поставщика, происходит анализ возможности следующих контрактов. Бюджет закупок в стоимостном выражении рассчитывается по каждому контракту путем умножения количества материала на его цену. Если контракт с поставщиком имеет специфический характер поведения цены, отличный от установленного темпа роста цены материала, то используются контрактные цены. Возможно, применять базовые цены материалов с учетом динамического изменения - инфляционного (среднестатистического) индекса. Составление бюджета закупок и запасов начинается со сбора необходимых данных. К таковым относятся:

1) Объёмы продаж (ед.)

2) Закупочные цены на период

3) Ставки НДС

4) Нормы запасов товаров и материалов (%)

5) План расхода материалов (ед.)

6) Процент оплаты поставки текущего периода в этом же периоде

7) Стоимость поставки за период

8) Оплата поставок предыдущего периода (%)

9) Задолженность к погашению в текущем периоде (%)

Популярное

- Можно ли перенести отпуск работника в связи с производственной необходимостью без его согласия?

- Новый российский противолодочный самолёт: разработка продолжается Противолодочная авиация Черноморского флота

- Немотивированные названия городских объектов и явление лингвистического шока

- Работа на корабле дальнего плавания Сколько получают на рыболовецких судах

- Стратегический менеджмент на предприятии

- Град Свияжск (малый ракетный корабль)

- Творческая работа на английском языке «Гиппократ –отец медицины Уровень знаний о методах обследования больного

- Презентация на тему: "Что такое светская этика" Презентации по этике для вузов

- Презентация на тему: "Что такое светская этика" Презентации по этике для студентов

- " Презентация на классный час Любовь - это