Metode și proceduri de evaluare a apetitului pentru risc al unei instituții de credit. Despre abordarea evaluării apetitului pentru risc al unei companii pe baza unei evaluări formale a situației sale financiare.Determinarea și monitorizarea apetitului pentru risc

Pe măsură ce o organizație se maturizează, probabilitatea unor noi riscuri crește. Cât de mult risc este acceptabil pentru companie în acest caz? Răspunsul la această întrebare constă în conceptul de „apetit pentru risc”.

apetit pentru risc determină nivelul de risc pe care o entitate poate accepta să-l păstreze pentru a-și atinge obiectivele operaționale și financiare. Apetitul pentru risc depinde de factori externi și interni. LA factori externi includ condițiile pieței, starea macroeconomică a economiei, cerințele de reglementare guvernamentală, schimbările în curs de desfășurare în industrie. Factori interni sunt capacitățile financiare ale organizației, stadiul actual al ciclului de viață al acesteia, opiniile principalelor părți interesate (acționari, deținători de obligațiuni, analiști). De asemenea, un factor important este asteptarea cu privire la dezvoltarea companiei pe termen mediu: prognoza de profit, venituri, cota de piata etc.

Capacitatea de risc definește limita maximă de risc pe care o poate accepta o organizație. Cu alte cuvinte, acest indicator corespunde nivelului maxim de pierderi la care organizația nu va fi declarată în stare de insolvență (faliment).

Este evident că apetitul pentru risc nu trebuie să depășească limitele capacității de risc, prin urmare, în primul rând, de regulă, se determină capacitatea de risc, iar apoi nivelul apetitului pentru risc.

Valoarea apetitului pentru risc este stabilită de conducerea companiei cu justificarea obligatorie a conformării nivelului apetitului pentru risc cu obiectivele strategice ale organizației. La formalizarea apetitului pentru risc, valoarea acestuia este fixată în documentele interne ale organizației, care determină politica internă de management al riscului. De exemplu, apetitul pentru risc poate fi stabilit în Regulamentul privind managementul riscului al organizației, care stabilește și scopurile, principiile și abordările în domeniul managementului riscului. Organizația ar trebui să definească în mod clar cine este responsabil pentru monitorizarea și respectarea apetitului pentru risc.

Având o valoare stabilită pentru apetitul pentru risc simplifică procesul de management al riscului al organizației. În acest caz, se rezumă la a controla ca valoarea actuală a riscului să nu depășească nivelul de risc-anetita introdus. Dacă valoarea actuală a riscului depășește apetitul pentru risc, organizația ia măsuri de gestionare a riscului pentru a-l reduce la nivelul apetitului pentru risc. Dacă apare un astfel de exces, organizația ia măsurile necesare pentru a reduce riscul la nivelul apetitului pentru risc.

Atunci când se decide gestionarea unui anumit risc, se ia în considerare raportul dintre costul măsurilor de management al riscului și evaluarea riscului. În cazuri excepționale, nivelul actual de risc al organizației poate depăși valoarea apetitului pentru risc dacă costul măsurilor de reducere a riscului depășește valoarea riscului.

Astfel, apetitul pentru risc permite: 1) să se determine ce riscuri poate accepta organizația; 2) să formuleze o poziție clară a conducerii cu privire la riscuri; 3) simplificarea procesului de management al riscului; 4) pentru a evita cazurile în care valoarea pierderii din apariția riscului poate duce organizația la faliment.

Schema de utilizare a conceptului de apetit pentru risc este prezentată în fig. 2.10.

Orez. 2.10.

Funcția apetitului pentru risc în managementul riscului devine mai ușor de înțeles dacă luăm în considerare o axă în care două capete opuse caracterizează cele două extreme în asumarea riscului (Figura 2.11). În partea stângă, punctul extrem arată o strategie conservatoare, atunci când organizația este complet adversă riscului. Partea dreaptă a axei, dimpotrivă, corespunde strategiei de risc maxim. Rolul apetitului pentru risc este de a determina care punct de pe această axă corespunde strategiei organizației.

Pe fig. 2.12 prezintă o hartă a riscurilor. Pe o axă este reprezentată probabilitatea apariției riscului, pe cealaltă, mărimea pierderii din apariția riscului. Linia dreaptă, corespunzătoare apetitului pentru risc, împarte zona matricei în două părți: toate proiectele (sarcinile) ale organizației care se află sub apetitul direct pentru risc sunt acceptabile și invers, toate proiectele deasupra liniei drepte apetitului pentru risc au o nivel inacceptabil de risc. Această figură arată organizațiile cu risc scăzut și cu risc ridicat. Pentru fiecare companie, proiectul marcat cu un punct în figură 1, este valabil, iar proiectul 3 ambele organizații trebuie să respingă din cauza unui nivel inacceptabil de risc. Totuși, proiectul 2 pentru o organizație cu un nivel scăzut de risc este inacceptabil, în timp ce pentru o altă organizație este acceptabil.

Orez. 2.11.

Orez. 2.12.

Apetitul pentru risc poate fi definit în termeni cantitativi și calitativi. În primul caz, se stabilește valoarea absolută a riscului posibil sau valoarea relativă a acestuia (de exemplu, abaterea admisibilă a indicatorului de la cel planificat). Totodată, apetitul pentru risc este determinat în funcție de obiectivele organizației. Aceste obiective pot fi atingerea obiectivelor financiare, respectarea reglementărilor financiare și a altor indicatori de performanță ai companiei. Ele pot consta în respectarea standardelor financiare, în realizarea indicatorilor financiari și a altor indicatori de performanță stabiliți ai companiei. O expresie calitativă a apetitului pentru risc este utilizată atunci când riscul nu poate fi cuantificat. În acest caz, apetitul pentru risc este stabilit în mod descriptiv.

Exemple de apetit cantitativ pentru risc.

- 1. Organizația nu trebuie să piardă mai mult de 10% din venitul anual. Dacă pierderile potențiale depășesc această valoare, este necesar să refuzați acceptarea riscului.

- 2. Mărimea capitalului organizației trebuie să fie suficientă pentru a acoperi cinci pierderi de un anumit nivel într-o anumită perioadă de timp. Dacă nu există suficient capital, riscul nu poate fi acceptat.

- 3. Raportul dintre datoria financiară a organizației și valoarea EBITDA la nivelul 3:2.

Exemple de apetit calitativ pentru risc.

- 1. Organizația nu ar trebui să opereze în țări cu riscuri valutare crescute.

- 2. Organizația nu ar trebui să lucreze cu parteneri al căror rating de putere financiară este sub un anumit nivel.

Fiecare organizație are propriul mod de a defini apetitul pentru risc. Numai nivelul general al apetitului pentru risc poate fi stabilit. În acest caz, valoarea riscului curent al organizației (ținând cont de acceptarea noilor riscuri) este comparată cu valoarea apetitului general pentru risc. Cu o altă abordare, pe lângă apetitul general pentru risc, se stabilește valoarea maximă a pierderilor pentru fiecare tip de risc. În acest caz, alături de controlul riscului global al organizației, se efectuează și controlul pentru fiecare tip de risc.

Există diferite metode de determinare a apetitului pentru risc. Să luăm în considerare unele dintre ele.

Metodă, pe baza costului activităților de management al riscului.În această metodă, singurul criteriu de evaluare a apetitului pentru risc este raportul dintre costul măsurilor de management al riscului și cantitatea de risc într-o anumită perioadă de timp. Riscul este acceptat de organizație în orice caz, dacă pierderile potențiale din apariția riscului nu depășesc costul măsurilor de management al riscului. Nivelul apetitului pentru risc în acest caz corespunde costului măsurilor de management al riscului.

Metodă, folosind nivelul actual de risc al organizației. Cu această metodă, apetitul general pentru risc al companiei este rezumat din componentele individuale. Pentru aceasta se calculează indicatori, cu ajutorul cărora se determină pierderile maxime admisibile ale organizației pentru fiecare tip de risc. Astfel de indicatori pot include portofoliul total de datorii ale companiei, valoarea de piață a companiei, capitalul propriu al companiei, valoarea pasivelor în valută străină, ratingurile de credit ale contrapartidei pentru tranzacțiile financiare existente și alți indicatori de risc.

Apetitul global pentru risc al unei organizații într-o anumită perioadă de timp este calculat ca suma pierderilor posibile pentru fiecare tip de risc:

Unde lj- evaluarea pierderilor asociate cu apariția riscului (1 - riscul de credit, 2 - riscul de lichiditate, 3 - riscul valutar, 4 - riscul ratei dobânzii, 5 - riscul stocurilor), ținând cont de probabilitatea apariției riscului.

Nivelul general al apetitului pentru risc poate fi exprimat atât în termeni absoluti, cât și în termeni relativi. De exemplu, apetitul pentru risc este stabilit ca un anumit procent din capitalul propriu al unei organizații sau valoarea sa de piață. Redistribuirea ulterioară a apetitului pentru risc pentru fiecare risc se realizează luând în considerare ponderea fiecărui risc calculată prin formula

Unde lj- evaluarea pierderilor asociate cu apariția riscului i într-o anumită perioadă de timp, ținând cont de probabilitatea apariției riscului; R- apetitul global pentru risc al organizației într-o anumită perioadă de timp.

O metodă care utilizează nivelul istoric de risc al organizației.În această metodă, ca și în cea anterioară, apetitul pentru risc se calculează ca suma pierderilor posibile pentru fiecare tip de risc. Diferența este că, în acest caz, se ia în considerare dinamica istorică a indicatorilor de risc ai organizației.

Pentru fiecare tip de risc este selectată o perioadă în care organizația și-a asumat un risc crescut. Acesta poate fi, de exemplu, un an de criză cu condiții de piață nefavorabile sau orice altă perioadă la discreția conducerii companiei. Nu trebuie luate în considerare perioadele în care apariția riscului a dus la consecințe grave pentru organizație, necesitând o revizuire radicală a strategiei de dezvoltare alese.

Valoarea absolută a apetitului pentru risc este calculată ca suma pierderilor posibile pentru fiecare tip de risc în diferite perioade de timp:

Unde Lj(tj)- evaluarea pierderilor asociate cu apariția riscului i la momentul f, luând în considerare probabilitatea apariției riscului; eu- 1, 2..., 5.

Metodă bazată pe date de la organizații similare. Cu această abordare pentru determinarea apetitului pentru risc, statisticile sunt utilizate pentru organizații similare. Criteriile prin care sunt selectate organizațiile comparabile sunt stabilite prin documente metodologice și pot include indicatori precum teritoriul companiei, valoarea de piață a acesteia, valoarea veniturilor, raportul dintre fondurile proprii și cele împrumutate etc.

În acest caz, apetitul pentru risc este definit ca nivelul de risc global al unei organizații care nu duce la o deteriorare a performanței organizației, ci în comparație cu media colegilor.

Metodă, pe baza testelor de stres. Pentru a utiliza această metodă, sunt selectați mai întâi factorii care au un impact semnificativ asupra activităților organizației. Sunt considerați factori atât indicatorii interni ai organizației, cât și cei externi. Factorii externi pot include ratele dobânzii, indicatorii macroeconomici, prețurile mărfurilor, cerințele de reglementare guvernamentală etc.

Apoi se construiește un model de comportament al organizației în funcție de diferite scenarii ale dinamicii factorilor selectați. După aceea, se stabilește o combinație de factori care conduc la cea mai proastă stare acceptabilă a organizației. Pe baza acestor valori factori se determină nivelul apetitului pentru risc.

Metoda avizului experților specialiști.În acest caz, apetitul pentru risc este stabilit pe baza opiniilor proprietarilor organizației, conducerii acesteia și a altor experți.

Metoda combinata. Această abordare combină diferite metode pentru determinarea apetitului pentru risc. De exemplu, nivelul general al apetitului pentru risc al unei organizații este calculat folosind o metodă peer-to-peer, iar alocarea fiecărui risc se face folosind ponderi calculate pe baza nivelului istoric de risc al organizației.

În multe companii, apetitul pentru risc este punctul de plecare pentru dezvoltarea unei strategii de dezvoltare și planificare a capitalului. La determinarea apetitului pentru risc, managementul pornește de la obiectivele organizației. De exemplu, o bancă își propune să obțină un rating ridicat cu un apetit pentru risc scăzut sau să atingă un nivel ridicat de venit, implicând un nivel ridicat de apetit pentru risc. Entitatea ar trebui să ia în considerare modul în care anetita de risc identificată este acceptabilă în perioada curentă și cum va fi acceptabilă în viitor.

Apetitul pentru risc afectează cultura corporativă și stilul organizației. Utilizarea acestuia ajută la alegerea direcțiilor de dezvoltare a organizației care corespund nivelului stabilit de apetit pentru risc.

Multe autorități de reglementare guvernamentale recomandă utilizarea conceptului de apetit pentru risc în activitățile organizațiilor. În special, în sectorul bancar, Comitetul de la Basel pentru Supraveghere și Reglementare Bancară (Basel II) consideră utilizarea apetitului pentru risc drept unul dintre principiile principale ale managementului riscului bancar.

Dezavantajul utilizării apetitului pentru risc în gestionarea riscurilor financiare ale unei companii este prezența unor evaluări subiective în determinarea acesteia. Absența componentelor financiare necesare pentru calcularea apetitului pentru risc face necesar să se bazeze doar pe opinia experților.

În plus, nu există modele statistice precise pentru evaluarea cantitativă a riscului pentru a calcula nivelul actual de risc. Prin urmare, o organizație poate stabili doar un apetit pentru risc pentru anumite tipuri de risc, unde valoarea acestuia poate fi calculată cu un grad destul de ridicat de acuratețe. În plus, conceptul de apetit pentru risc necesită ca procesele interne de afaceri ale organizației să fie proiectate într-un mod care să faciliteze calcularea nivelului actual de risc al companiei la un moment dat. Conducerea companiei trebuie să dispună de informații oportune și suficiente despre natura și nivelul riscurilor asumate.

- Basel II: Convergența internațională a măsurării capitalului și a standardelor de capital: ARevised Framework - Comprehensive Version, BCBS, iunie 2006.

Creditarea cu amănuntul: tehnologie de gestionare a portofoliului. Creditarea cu amănuntul: cum să gestionați portofoliile

Risk manager: în vise de management

Uneori se pare că managementul riscului a ajuns într-o fundătură. Managerii de risc „măsoară, înregistrează prezența sau documentează riscurile, asigurând pe toți cei din jur că riscurile și reducerea acestora sunt obiectivul principal al conducerii unei organizații”, așa cum a scris Aleksey Sidorenko în seria sa de articole. Ultimul punct, a convinge pe toți cei din jur că reducerea riscului este scopul principal al managementului afacerii, este foarte util din punctul de vedere al autopoziționării și autopromovării managerilor de risc. Inițiativele globale precum Basel I-II-III-etc sunt vacile de numerar ale consultanților (le iubim cu adevărat!).

Dar managerii de risc sunt adesea doar enervanti pentru liderii de afaceri. Prin urmare, liderii unităților de afaceri încearcă adesea să ignore managerii de risc și uneori sunt pur și simplu păcăliți. În cel mai bun caz, ei văd managementul riscului ca pe un cost inevitabil al activității în afaceri și solicită managerilor de risc pur și simplu să nu aibă probleme cu autoritățile de reglementare.

Izolarea de lumea reală în care se obțin profituri face ca munca de zi cu zi a managementului riscului să fie plictisitoare, fără rost și fără milă pentru cei care o fac. Și acești oameni sunt calificați: sunt buni la construirea de modele matematice, la prezicerea și la identificarea tiparelor. Ignorând această experiență, pierderea timpului de lucru de către acești oameni este un lux inaccesibil în era marjelor în scădere, fintech și creșterea riscurilor existente în mod obiectiv.

Deci, cum faceți managementul riscului să fie orientat spre afaceri, dar să rămâneți în continuare managementul riscului? Care sunt problemele reale (dincolo de conformitatea cu reglementările) pe care le poate aborda managementul riscurilor de afaceri? Cum pot managerii de risc să contribuie la îmbunătățirea performanței afacerii? Cum să vă asigurați că unitățile de afaceri și managementul riscurilor funcționează într-o singură echipă? Ce decizii manageriale trebuie luate pentru a atinge aceste obiective?

Unul dintre răspunsurile la toate aceste întrebări este Declarația apetitului pentru risc.

Declarația apetitului pentru risc: ce este?

Declarația apetitului pentru risc este un document formal care enumeră riscurile, factorii de risc, valorile țintă ale acestora, valorile prag, la atingerea cărora sunt necesare anumite decizii. De asemenea, acest document stabilește în mod oficial nivelul țintă de adecvare a capitalului economic pentru acoperirea riscurilor, volumul tamponului de lichiditate necesar, precum și rentabilitatea țintă a capitalului.

Această definiție este un tribut adus literelor moarte și este capabilă să distrugă orice idee sonoră din nas. Nu are sens în ceea ce privește nevoile reale de dezvoltare a afacerii. Tot ceea ce este menționat în această definiție este fie inventat, fie imaginat de managerii de risc. Pentru ca o declarație de apetit pentru risc să valorize mai mult decât hârtia pe care este tipărită, trebuie specificată.

O listă de decizii și acțiuni manageriale specifice poate insufla acest document. Principala sursă a acțiunilor de management sunt obiectivele de afaceri. De asemenea, riscul nu există în sine, ci reprezintă eșecul în atingerea acestor obiective. Prin urmare, Declarația de apetit pentru risc ar trebui să conțină o listă de obiective. Acțiunile de management enumerate în Declarație sunt legate de scopuri, dar au condiții diferite pentru aplicarea lor. Ele depind și de atitudinea noastră față de riscuri.

Atitudinea față de riscuri este un moment cheie în construirea unui management al riscului axat pe acțiuni manageriale. Nu este posibil să gestionezi toate riscurile. Nu trebuie să gestionați toate riscurile. Dacă am minimiza toate riscurile, nu ar mai fi surse de profit. Prin urmare, trebuie să decideți de la bun început:

Ce riscuri acceptăm (și transferăm acționarilor noștri, lăsându-i să gestioneze aceste riscuri);

Ce riscuri gestionăm, adică ce riscuri există în domeniul afacerii noastre și al competenței noastre;

Ce riscuri preferăm noi și acționarii noștri să evităm ca acționarii noștri să nu fie pregătiți să le asume în nicio circumstanță (rezonabilă).

Clasificând astfel riscurile, ne putem concentra pe cele pe care le gestionăm și (într-o măsură mai mică) pe cele pe care le acceptăm. Cauza oricărui risc este o modificare a factorilor de risc. Factorii de risc pot avea caracteristici calitative și măsuri cantitative diferite. Unele dintre aceste caracteristici și măsuri sunt legate de probabilitate, altele de impactul pe care realizarea riscului îl are asupra organizației. Unele măsuri de risc sunt exprimate în unități ale rezultatului financiar (valoarea profitului sau pierderii), altele sunt orientate spre risc într-un sens mai restrâns al cuvântului.

Acțiunile și deciziile managementului depind de situație. Unele dintre ele sunt pur și simplu planificate în avans în funcție de stadiul portofoliului sau ciclului de viață al tranzacției. Unele ar trebui luate ca răspuns la un eveniment extern. Acțiunile pot fi naturale în cursul normal al afacerilor sau pot fi extrem de anti-criză. Un exemplu al ultimului tip de acțiune este vânzarea stop loss.

Procedurile pentru monitorizarea regulată a unei tranzacții sau a unui portofoliu pe care îl gestionăm ar trebui, de asemenea, descrise în Declarația privind apetitul la risc.

Astfel, Declarația de Apetit pentru Risc nu este doar și nu atât de mult despre riscuri. Este vorba de afaceri în general. O declarație validă privind apetitul la risc este mai mult o declarație de investiții creată pentru a aborda toate provocările interne de management.

Declarație de apetit pentru risc în managementul băncii

O Declarație validă privind apetitul pentru risc pătrunde în procesul de management al băncii. Stabilește punctul de plecare pentru planificare, deoarece definește caracteristicile țintă ale portofoliului pe care îl formează banca.

De asemenea, reglementează procesul de creditare. Imaginea împrumutatului țintă, regulile de creditare și acceptarea riscului sunt parte integrantă a Declarației.

Acesta definește regulile și metodele de gestionare a portofoliului. Gestionarea unui portofoliu stabilit de credite cu amănuntul este o sarcină complexă. Acest lucru este mult mai dificil decât gestionarea portofoliilor de valori mobiliare. Condițiile de împrumut sunt fixe și nu pot fi modificate unilateral. Piața secundară a creditelor nu este lichidă. Vânzarea lor necesită o pregătire lungă și scrupuloasă. Prin urmare, vânzarea ca instrument de management al portofoliului într-o situație de criză este practic un instrument inaccesibil. Dar, uneori, Declarația de apetit pentru risc în ceea ce privește riscul de rambursare anticipată poate dicta necesitatea relaxării unilaterale a condițiilor de împrumut și poate stabili regulile pentru o astfel de relaxare.

Deoarece Declarația privind apetitul pentru risc stabilește obiectivele unui portofoliu de credite cu amănuntul, poate fi folosită pentru a evalua performanța acelui portofoliu. Profiturile și pierderile unităților de afaceri, rezultatul financiar ajustat la risc sunt calculate pe baza ipotezelor specificate în Declarație. Mai mult, dacă unele riscuri se concretizează, numaiDeclarația apetitului pentru risc distinge între ghinion și eșecul managementului riscului.

Indicatori cheie de risc pentru creditarea cu amănuntul

Indicatorii larg utilizați ai riscului unui portofoliu de credite cu amănuntul includ rata medie a rezervelor pentru eventualele pierderi din portofoliu, ponderea creditelor restante, 0 + 3mob (ponderea creditelor care se încadrează în restanțe în primele trei luni de la emitere) , 30 + 6mob (ponderea creditelor a căror scadență restante depășește 30 de zile restante în primele șase luni de la emitere), volumul creditelor anulate în portofoliu. Toți acești indicatori sunt relativ ușor de calculat. Cu toate acestea, toate au un dezavantaj: nu sunt lideri și, prin urmare, utilizarea lor în managementul portofoliului este dificilă.

În schimb, recomandăm folosirea unor indicatori mai complecși, precum LTS, LTS specific, previziuni de rezerve pentru eventuale pierderi, prognoze de volume de delincvență și frecvențe de delincvență. Complexitatea computațională a acestor indicatori este ușor compensată de sisteme informatice specializate precum . Cu toate acestea, în schimb, managerul de risc primește capacitatea de a gestiona.

De exemplu, pe măsură ce un portofoliu ajunge la maturitate, cantitatea rezervelor pentru eventuale pierderi crește și, prin urmare, capitalul economic de care dispune banca pentru acoperirea riscurilor pe care și le asumă scade. În același timp, generarea de credite tinere aduce profituri bune, care acoperă inițial costurile asociate cu rezervele și capitalul. Alegerea optimă a momentului de vânzare a creditelor (securitizare) vă permite să dublați profitabilitatea capitalului băncii.

Cea mai importantă caracteristică a unui portofoliu de credite este LTS (loss-to-sale). Această valoare reprezintă pierderile acumulate pe parcursul generării de împrumuturi. LTS crește, ajungând la maturitate pe toată durata de viață a unei generații și depinde de termenul contractual inițial al împrumuturilor și de calitatea creditului debitorilor. LTS specific este o caracteristică derivată a calității creditului debitorilor (efectul termenului contractual inițial al împrumuturilor a fost eliminat). Conceptul de LTS specific a fost dezvoltat inițial de Vladimir Babikov. În esență, formarea regulilor de acordare a creditelor este o procedură de conectare a LTS specifică de caracteristicile clienților (raportul datorie-venit, regiunea debitorului, nivelul de educație, apartenența la industrie etc.). Prin urmare, la formularea Declarației de Apetit pentru Risc, managerul de risc trebuie să determine nivelul țintă al LTS specific.

Procedurile analitice (de exemplu, cele implementate în Roll Rate Analytic System®) permit modelarea impactului ratelor de creștere a PIB-ului, șomajului și alți factori macroeconomici asupra ratei de delincvență, LTS și LTS specifice. Conform cerințelor Comitetului de la Basel, ratingurile de credit trebuie atribuite debitorilor ținând cont de posibila deteriorare a condițiilor economice sau de evenimente neașteptate (a se vedea §§414-416 din Convergența Internațională a Măsurării Capitalului și Standardelor de Capital, paragraful 12.13 din Regulamentul 483-). P al Băncii Rusiei). Analiza obiectivă a LTS este o modalitate practic eficientă de a se asigura că această cerință este îndeplinită.

Procedurile analitice (de exemplu, cele implementate în Roll Rate Analytic System®) permit modelarea impactului ratelor de creștere a PIB-ului, șomajului și alți factori macroeconomici asupra ratei de delincvență, LTS și LTS specifice. Conform cerințelor Comitetului de la Basel, ratingurile de credit trebuie atribuite debitorilor ținând cont de posibila deteriorare a condițiilor economice sau de evenimente neașteptate (a se vedea §§414-416 din Convergența Internațională a Măsurării Capitalului și Standardelor de Capital, paragraful 12.13 din Regulamentul 483-). P al Băncii Rusiei). Analiza obiectivă a LTS este o modalitate practic eficientă de a se asigura că această cerință este îndeplinită.

Emiterea de împrumuturi

Procedurile de creditare ar trebui să se bazeze pe Declarația de Apetit pentru Risc și să asigure că portofoliul rezultat este în concordanță cu obiectivele sale. Piatra de temelie a acestor proceduri sunt tabelele de punctaj. Cu ajutorul lor, diversitatea caracteristicilor debitorilor este convertită într-un scor agregat. Acest lucru vă permite să luați o decizie fără ambiguitate dacă acordați sau nu un împrumut acestui client. Cu toate acestea, regula de decizie ar trebui să țină cont nu doar de caracteristicile actuale ale debitorilor, ci și de posibila evoluție a acestora în timp. Aceasta nu este doar o cerință a bunului simț, ci și a standardelor de reglementare. Prin urmare, sistemul de scoring trebuie să lege caracteristicile debitorilor de LTS-ul specific al portofoliului pe care banca dorește să-l construiască.

Mai mult, cardurile de punctaj trebuie să acopere mai mult decât riscul de credit în ceea ce privește unitatea LTS. De asemenea, trebuie să țină cont de comportamentul clienților, în special de rambursarea anticipată a creditelor. De ce este foarte important? Dacă valoarea adăugată a portofoliului de credite este inițial de 10% din valoarea creditului, rambursarea anticipată a 30% din portofoliu pe an reduce valoarea adăugată la negativ -40% din valoarea creditului. Cu alte cuvinte, un debitor care rambursează împrumuturile înainte de termen aduce pierderi băncii. Experiența clienților noștri arată că luarea în considerare a comportamentului clienților la construirea cardurilor de bord (împreună cu luarea în considerare a calității creditului acestora, desigur) vă permite să creșteți profiturile de cinci ori, reducând în același timp volumul creditelor noi la jumătate (ceea ce reduce costurile băncii la atragerea resurselor).

Declarația apetitului pentru risc: un exemplu de lucru

După cum sa menționat mai sus, Declarația privind apetitul la risc guvernează toate aspectele managementului portofoliului bancar, și anume:

Rentabilitatea țintă a capitalului și alți indicatori cheie de performanță al portofoliului;

Țintele de risc;

Mărimea portofoliului și alte caracteristici;

Indicatori care ar trebui monitorizați în mod constant, precum și valorile prag ale acestora, a căror încălcare atrage după sine adoptarea unor decizii manageriale.

Aceste principii sunt ilustrate în figură.

Formarea unei declarații de apetit pentru risc este o sarcină dificilă. Dar merită rezolvat. Rezultatul utilizării rezervelor ascunse, care vor fi eliberate ca urmare a organizării corecte a procesului de afaceri, justifică toate costurile. Combinația dintre obiectivele de portofoliu și procedurile de management facilitează managementul băncii. Drept urmare, randamentele capitalului sunt în creștere chiar și într-o eră a concurenței sporite, a crizelor economice, a reglementărilor mai stricte și a reapariției barierelor la intrare. Managementul de înaltă calitate a riscurilor garantează proprietarilor de afaceri nopți bune. Adevărat, unii amatori o numesc noroc din anumite motive.

Cine are urechi, să audă! Cei care au management de risc, lasa-i sa profite!

Dmitri Nikolaevici Palunin,

Membru în Consiliul de Administrație - Șef al Centrului Financiar și Economic al PJSC Inter RAO

Artem Mihailovici Kokosh,

Şeful Departamentului Analize, Modelare Financiară şi Asigurări al PJSC Inter RAO

adnotare

În teoria și practica managementului financiar și managementului riscului, este obișnuită utilizarea conceptului de apetit pentru risc, care determină nivelul de incertitudine pe care o organizație este dispusă să-l accepte în cursul activităților sale. În același timp, abordările de evaluare a valorii apetitului pentru risc nu sunt strict formalizate. În absența unei evaluări monetare rezonabile a nivelului apetitului pentru risc, în viața reală a unei corporații, acest concept poate rămâne doar un construct teoretic. Acest articol propune o abordare a evaluării apetitului pentru risc al unei companii pe baza unui rating de credit, care este un indicator al evaluării stării financiare a companiei. Rezultatele unei astfel de evaluări pot fi utilizate ulterior de consiliul de administrație al companiei pentru o distribuție transparentă și rezonabilă a nivelurilor de responsabilitate, stabilirea priorităților în managementul riscului și motivarea managementului.

Cuvinte cheie: managementul riscului, rating de credit, apetit pentru risc, riscuri critice, harta riscurilor, curba de toleranta

Abstract

În teoria și practica managementului financiar și managementului riscului, este larg răspândit utilizarea conceptului de apetit pentru risc, care determină nivelul de incertitudine pe care compania este dispusă să-l accepte în cadrul operațiunilor sale. În același timp, în practica internațională, abordările pentru estimarea nivelului apetitului pentru risc nu sunt strict formalizate. Se poate observa că atunci când nu există o evaluare pecuniară justificată a apetitului pentru risc, aceasta ar putea rămâne doar un concept teoretic fără nicio utilitate în viața reală a corporației. În articolul de față se propune evaluarea pecuniară a apetitului pentru risc pe baza ratingului de credit al companiei, compus din indicatorii săi financiari cheie. Consiliul de Administrație ar putea folosi rezultatele acestei evaluări pentru alocarea transparentă și justificată a responsabilităților pentru managementul riscurilor, pentru prioritizarea riscurilor, pentru motivarea conducerii de vârf.

Cuvinte cheie: managementul riscului, rating de credit, apetit pentru risc, riscuri critice, harta riscurilor, curba de toleranta

Cea mai bună practică internațională recunoaște că definirea apetitului pentru risc în sistemul de management al riscului corporativ ajută la protejarea companiei de urmărirea unor obiective prea nerealiste sau extrem de conservatoare, adică vă permite să optimizați nivelul de risc care este acceptat în atingerea obiectivelor corporative (Fox , 2012). Astfel, evaluarea nivelului apetitului pentru risc, ca nivel de incertitudine pe care o organizație este dispusă să-l accepte în cursul activităților sale, este un atribut cheie al unui sistem de management al riscului corporativ eficient.

Apetitul pentru risc reflectă cantitatea și tipurile de risc (incertitudine) pe care o organizație este dispusă să le accepte pentru a-și atinge obiectivele. (Comitetul de la Basel pentru Supravegherea Bancară, BCBS, 2011). Standardul internațional indică faptul că obiectivele diferite implică niveluri diferite de risc - astfel, fiecare organizație trebuie să formuleze pentru ea însăși cât și ce tipuri de riscuri este pregătită să accepte în cursul activităților sale („declarația apetitului la risc”). (Comitetul organizațiilor sponsorizate, COSO, 2012). În același timp, standardele internaționale nu oficializează metodologia de determinare a apetitului pentru risc, ci oferă doar o serie de abordări prin care Consiliul de Administrație sau acționarii pot formula nivelul de risc acceptabil și inacceptabil. Ca urmare, pentru mulți directori și membri ai consiliului de administrație, apetitul pentru risc rămâne doar un construct teoretic care nu poate fi exprimat în cifre și este greu de aplicat în practică (Jim DeLoach, 2014). În această situație, unii autori oferă o listă de întrebări pentru membrii consiliului de administrație care pot ajuta la formularea care este apetitul pentru risc al organizației (Purvis Mike, 2013). Alți autori (Lamanda, et al., 2012) oferă o serie de abordări pentru a determina apetitul pentru risc ca cotă din profit înainte de impozitare sau capital (abordare de sus în jos), sau pe baza unei analize istorice a pierderilor ca rezultat al realizării riscului. (apropierea „în sus”).

Acest articol va propune o abordare a evaluării numerice a apetitului pentru risc al organizației, pe baza unei evaluări formale a situației sale financiare. Pentru a face acest lucru, vom folosi următoarea definiție - valoarea apetitului pentru risc este definită ca nivelul maxim de risc al companiei, acceptând că societatea nu încalcă restricțiile și obligațiile stabilite față de creditori, autorități de reglementare, acționari, consumatori și alte persoane interesate. petreceri. (Consiliul de stabilitate financiară, FSB, 2013). Unul dintre cei mai convenabil indicatori care reflectă limitările existente ale organizației și obligațiile acesteia față de contrapărți poate fi ratingul internațional de credit al companiei. O anumită valoare de prag a ratingului internațional poate fi specificată în contractele de împrumut ale companiei, în sistemul de motivare (KPI) al conducerii și în alte documente ale organizației.

Astfel, în acest caz, apetitul pentru risc poate fi formulat ca nivelul pierderilor, a cărui realizare va conduce la perspectiva scăderii ratingului internațional de credit al organizației printr-un anumit număr de pași intermediari - de regulă, acestea sunt 1-2 trepte intermediare (crestătură), mai rar 3 trepte intermediare.

Pentru a evalua impactul asupra ratingului internațional al unei organizații al unui anumit nivel de pierderi, puteți utiliza metodologia de rating intern de credit propusă în articolul lui D.N. Palunin (2015). Avantajul ratingului de credit intern - pe de o parte, într-o aproximare destul de exactă a ratingului internațional de credit și, pe de altă parte, o metodologie complet transparentă pentru calcularea acestuia. Aceste proprietăți ale unui rating intern de credit fac posibilă utilizarea acestuia pentru a evalua nivelul de toleranță la risc și a determina apetitul pentru risc al unei organizații.

Pentru a formula nivelul de toleranță la risc, formulăm două concepte care vor fi folosite în cele ce urmează. Pragul durerii (PT, Pain Threshold) - nivelul de risc (în termeni financiari), al cărui exces, dacă este implementat, este inacceptabil. Apetitul pentru risc (RA) este gradul de risc total pe care compania în ansamblu îl consideră acceptabil pentru sine în procesul de creare a valorii, atingerea obiectivelor sale. În ceea ce privește ratingul de credit intern, pragul de durere poate fi, respectiv, exprimat ca nivelul pierderilor pentru perioada planificată, a cărui implementare va duce la perspectiva scăderii ratingului internațional de credit al organizației cu 2 pași intermediari.

Apetitul pentru risc în ceea ce privește ratingul de credit intern este nivelul pierderilor în perioada planificată, a cărui implementare ridică perspectiva scăderii ratingului internațional de credit cu mai puțin de 1 pas intermediar. Nivelurile de nivel sunt date ca exemplu și pot fi modificate de Consiliul de Administrație sau de acționari, în funcție de situația financiară a companiei și de apetitul pentru risc al acționarilor.

În scopul căutării valorilor absolute ale apetitului pentru risc și ale pragului de durere, se poate aplica metoda de simulare, în cadrul căreia se modelează o valoare aleatorie a profitului net anual pentru perioada de raportare. Pentru fiecare valoare a profitului net simulat se calculează valorile indicatorilor dependenți incluși în calculul ratingului intern de credit: EBITDA, fluxurile de numerar din activități de exploatare, datoria financiară și alți indicatori care afectează ratingul intern de credit. Baza pentru calcularea indicatorilor poate fi planul de afaceri al unei companii și un model intern care descrie dependența indicatorilor cheie de modificările profitului net al organizației. Rezultatul calculului este valoarea pierderii, exprimată în ruble, la apariția căreia ratingul internațional de credit previzionat al companiei este redus cu un anumit număr de pași. Pierderea estimată este apetitul pentru risc al organizației și pragul de durere.

Una dintre direcțiile de utilizare a rezultatului evaluării pragului durerii și apetitului pentru risc pentru companiile Grupului este ierarhizarea riscurilor, adică împărțirea riscurilor în acceptabile și critice. În continuare, propunem o abordare a ierarhizării riscurilor pe baza funcției de utilitate. Funcția de utilitate vă permite să treceți de la compararea riscurilor care au 2 parametri (probabilitatea de apariție și daune așteptate) la compararea unei valori a funcției de utilitate, care determină în mod unic nivelul de criticitate (semnificație) a riscului. Pentru a construi o funcție de utilitate, este posibil să utilizați funcția de utilitate Cobb-Douglas de următoarea formă:

Unde:

- valoarea daunelor în mii de ruble,

- probabilitatea de deteriorare,

– un parametru care ia valori de la 0 la 1, care determină preferințele între daune și probabilitate.

Curbele de indiferență ale funcției de utilitate (adică mulțimea de puncte care au aceeași utilitate) au forma unei familii de hiperbole:

Unde:

- probabilitatea de deteriorare,

- cantitatea daunelor

- parametru,

este o constantă.

Pentru a construi o curbă de indiferență este necesar să se determine probabilitatea cu care societatea poate permite realizarea unor pierderi corespunzătoare valorii apetitului pentru risc și pragului de durere. Definim aceste probabilități ca 50% pentru apetitul pentru risc și 1% pentru pragul durerii. În continuare, construim o curbă de indiferență pe care există două puncte - apetitul pentru risc (RA) cu o probabilitate de 50% și pragul durerii (PT) cu o probabilitate de 1%. Prin intermediul transformărilor matematice se determină în mod unic parametrul funcției de utilitate.

![]()

este responsabil pentru preferința dintre probabilitatea și nivelul daunei. Astfel, forma curbei de indiferență este complet determinată de nivelurile de pierdere simulate RA și PT:

Curba de indiferență a funcției de utilitate care trece prin punctele de pe harta de risc corespunzătoare apetitului pentru risc și pragului de durere poate fi numită curbă de toleranță. Pe harta de risc, axa orizontală (abscisa) este valoarea daunei, axa verticală (ordonată) este probabilitatea deteriorării. Curba de toleranță este unică pentru fiecare companie și, având în vedere abordarea determinării pragului de durere și a apetitului pentru risc, curba de toleranță se modifică, în funcție de situația financiară actuală a companiei.

Să reprezentăm curba de toleranță în coordonatele probabilității P și valoarea pierderilor L, prin transformarea curbei de utilitate:

![]() ,

,

Unde: ![]() .

.

Deja la acest nivel, este posibil să se reducă unele dintre riscuri ca fiind critice conform următoarei condiții:

Unde:

- probabilitatea unui anumit risc,

– amploarea riscului specific.

În plus, numărul maxim de riscuri poate fi tăiat suplimentar, al cărui nivel total echivalent de toleranță nu depășește nivelul de toleranță al companiei. Riscurile incluse în riscurile de cut-off sunt considerate riscuri de un nivel acceptabil, toate riscurile rămase sunt riscuri critice.

Oricare dintre riscurile situate pe harta riscurilor se află pe propria sa curbă de indiferență corespunzătoare funcției de utilitate de mai sus.

De exemplu, din harta de risc de mai sus rezultă că:De asemenea, vom oferi un exemplu practic de clasificare a riscurilor pe o hartă a riscurilor.

Instrumentele de toleranță la risc, pragul durerii și apetitul la risc fac, de asemenea, posibilă descompunerea vizuală a toleranței la risc la nivelul ariilor funcționale ale companiei. Construirea unei curbe de toleranță separat pentru fiecare zonă funcțională vă permite să clasificați riscurile fiecărei zone în cele acceptabile și critice, precum și să ierarhizați riscurile pentru a determina ordinea priorităților de răspuns la riscurile din zonele funcționale. Indicatorii apetitului pentru risc sunt calculați pentru fiecare zonă funcțională

![]()

Și pragul durerii

![]() ,

,

Unde:

- apetit pentru risc

– pragul durerii pentru întreaga Societate,

N - numărul de zone funcționale ale Companiei. În plus, în mod similar, o curbă de toleranță este construită pentru fiecare zonă funcțională separat.

cu o constantă

Și parametrul.

Toate riscurile ariei funcționale sunt ordonate în ordinea crescătoare a indicatorului. Cu cât valoarea acestui indicator este mai mare pentru risc, cu atât acest risc este mai semnificativ pentru Companie. Un risc cu caracteristici este critic într-o anumită zonă funcțională dacă satisface condiția

Unde: - numărul zonei funcționale,

a este numărul de risc din această zonă funcțională.

În concluzie, trebuie remarcat faptul că abordarea propusă pentru evaluarea indicatorilor de toleranță la risc pe baza unui rating intern de credit face posibilă ca evaluarea să fie mai rezonabilă și mai ușor de înțeles la toate nivelurile managementului organizației. Un astfel de indicator oficial, cum ar fi un rating de credit intern, face posibilă arătarea clară cât de multă pierdere va duce la o deteriorare semnificativă a situației financiare a companiei. Ca urmare, apetitul pentru risc poate deveni nu doar un construct teoretic care a venit din standardele internaționale, ci un instrument practic pentru consiliul de administrație pentru a separa riscurile importante ale organizației de riscurile minore, pentru a determina prioritățile de management al riscului și pentru a aloca în mod rezonabil și rezonabil niveluri. de responsabilitate pentru gestionarea riscurilor specifice companiei.

Lista literaturii folosite

- Crearea de valoare cu declarații privind apetitul la risc și toleranța la risc [Jurnal] / ed. Fox Carol // FinancialExecutive. - noiembrie 2012 - p. 93-96.

- Enterprise Risk Management - Understanding and Communicating Risk Appetite [Pe Internet] / ed. Comitetul organizațiilor sponsorizate, COSO. - 2012 - http://www.coso.org/documents/ERM-Understanding%20%20Communicating%20Risk%20Appetite-WEB_FINAL_r9.pdf.

- Hungry for Risk, Un cadru pentru apetitul la risc pentru riscurile operaționale [Jurnal] / ed. Lamanda Gabriella și Tamásné Vőneki Zsuzsanna // Public Finance Quarterly. - februarie 2012 - p. 212-225.

- Risc operațional - Ghid de supraveghere pentru abordările avansate de măsurare [Pe Internet] / Ed. Comitetul de la Basel pentru Supravegherea Bancară, BCBS. - 2011. - www.bis.org/publ/bcbs196.pdf.

- Principles for an Effective Risk Appetite Framework [Pe Internet] / ed. Consiliul de stabilitate financiară, FSB. - 2013 - http://www.financialstabilityboard.org/wp-content/uploads/r_130717.pdf?page_moved=1.

- Jim DeLoach. Pofta de risc: este un subiect în sala de ședințe de turneu? Corporate Board, Vol. 35, numărul 206, mai-iunie, 2014

- Purvis Mike. Determinarea poftei de mâncare. Keeping Good Companies, decembrie 2013, Vol.65 Numărul 11

- Palunin D.N. Ratingul de credit intern ca instrument de evaluare a stării financiare a filialelor. / Probleme de analiză a riscurilor, Volumul 12, Nr. 4, 2015

O componentă cheie a filozofiei oricărei companii de management al riscului este determinarea apetitului pentru risc. Apetitul pentru risc reflectă gradul de risc pe care îl poate asuma o companie în funcție de capacitățile sale financiare și operaționale, rata de creștere și așteptările în ceea ce privește profitabilitatea de la părțile interesate (adică acționari, vânzători, creditori etc.)

Dacă apelați la motorul de căutare Google pentru o definiție a termenului „apetit pentru risc”, puteți găsi o serie de definiții ale acestui concept.

Decizia cât de mult riscă o companie este dispusă sau nu dorește să își asume este o decizie la nivel corporativ. Următoarele pagini vor fi dedicate modului în care companiile pot decide cât de mult risc să-și asume și ce fel de risc sunt dispuse să își asume companiile. De exemplu, multe companii dețin informațiile confidențiale ale clienților lor (de exemplu, numărul cardului de credit, adresele clienților etc.), iar cu cât costul și riscul de a pierde aceste informații confidențiale sunt mai mari, cu atât trebuie să fie controlat mai atent serviciul IT. de teama de a prejudicia afacerile in eventualitatea in care apare o astfel de situatie.

Găsirea unui echilibru între apetitul pentru risc și control nu este o sarcină ușoară, dar fiecare companie ar trebui să se străduiască pentru el și să muncească constant pentru a găsi acest echilibru. De exemplu, dacă compania dumneavoastră este o instituție financiară și este activă în instrumente financiare (cum ar fi contracte forward, futures, opțiuni, swap-uri și alte tipuri de derivate), ar trebui să știți că conducerea superioară (consiliul de administrație și directorii generali) este conștient de funcția acestor instrumente și de ce compania le folosește. Poate că scopul instrumentului derivat este de a se acoperi împotriva modificărilor ratelor dobânzii sau a cursului valutar sau poate, ca în cazul AIG, să folosească acest lucru ca mijloc de a crește profiturile (de exemplu, MBS, CDO, CDS, etc. .d.). Dacă cunoașteți apetitul pentru risc al companiei dvs., atunci aveți o bază din care puteți determina dacă există o aliniere a scopului între dorințele Consiliului și acțiunile conducerii. Următorul este un exemplu (studiu de caz) a ceea ce se întâmplă în absența unui obiectiv de congruență.

Studiu de caz de faliment în județul Orange

Congruența există atunci când toată lumea din companie se află pe ceea ce se numește „aceeași pagină”, mergând în aceeași direcție către același scop. Acest lucru dă încredere că activitățile fiecărui departament, unitate și tuturor angajaților vor contribui la implementarea obiectivelor principale ale organizației pe calea implementării lor. Cu toate acestea, congruența țintei poate deveni problematică dacă o companie se ocupă cu produse financiare complexe. Unele instrumente financiare pot fi atât de complexe și greu de înțeles încât doar câțiva oameni din companie înțeleg cu adevărat care este esența instrumentului, cu atât mai puțin cum să-l surprindă. Dacă oamenii nu înțeleg ce este un instrument specific, este foarte dificil să obții instrumentul care să corespundă obiectivelor companiei. Această situație se confirmă în cazul falimentului lui Robert Citron, care a avut loc în județul Orange în 1994.

Robert Citron a fost „vedeta” Trezoreriei Orange County, care a fost (și este încă) unul dintre cele mai prospere comitate din California. Citron a fost considerat un geniu al trezoreriei, care a supravegheat un fond de investiții de 7,5 miliarde de dolari al școlilor districtuale, orașelor, cartierelor și însuși Orange County. Funcția trezoreriei județene este „de a acționa ca bancă pentru județ, districte școlare, departamente de pompieri, utilități de apă și alte departamente ale guvernului local. Biroul Trezorierului primește, distribuie, investește și raportează cu privire la utilizarea fondurilor de la fiecare întreprindere guvernamentală (investitori).” Diverse departamente guvernamentale contribuie cu fonduri din veniturile fiscale și din alte surse la pool, sperând să-și înmulțească fondurile până la acel moment când au să-l cheltuiască pentru nevoi publice vitale. Aceste fonduri de investiții ar trebui să reprezinte un mod conservator, dar profitabil, de a gestiona fluxul de numerar al județului și al altor agenții guvernamentale. Cu toate acestea, în realitate, aceasta s-a dovedit a nu fi deloc ceea ce era care se întâmplă în județul Orange.

Citron avea o reputație de investitor care a obținut profituri mai mari decât semenii săi. Randamentul său a fost cu cel puțin 2 la sută mai mare decât fondurile de stat. Oricum ar fi, Citron a primit mai mult profit, din moment ce și-a asumat mai multe riscuri. Citron a împrumutat adesea pe termen scurt și a investit pe termen lung și, deoarece o astfel de strategie oferă randamente mai mari, înseamnă și un risc de lichiditate mai mare. Strategia lui s-a bazat pe dobânzi pe termen scurt, care erau mai mici decât cele la investițiile pe termen lung. Astfel, în momentul în care dobânzile au crescut în februarie 1994, valoarea fondului de investiții a scăzut. Această scădere a fost exacerbată de utilizarea de către Citron a diferitelor pârghii financiare pentru a-și crește fondul de investiții la o valoare de 20 de miliarde de dolari.Această ajustare financiară a crescut randamentele sale pozitive, dar și-a crescut și riscul. Și până la sfârșitul anului 1994, acțiunile lui Citron au dus la o capcană a lichidității care a dus la o pierdere de 1,6 miliarde de dolari.

La acea vreme, falimentul Orange County a fost cea mai mare criză financiară a guvernului local din istoria SUA. Practica de investiții a lui Citron ar fi trebuit să facă obiectul unei stricte supravegheri independente, dar datorită faptului că Citron avea un istoric bun și supraveghetorii săi nu erau experți financiari sofisticați, i-a permis să investească fără control și supraveghere. Această lipsă de control a fost un factor major în pierderea de 1,6 miliarde de dolari din fonduri publice.

Există cel puțin două lecții de învățat din falimentul din Orange County.

1) Ar trebui să fii vigilent atunci când ai de-a face cu o „stea”, chiar dacă o astfel de vedetă este însuși Robert Citron. Uneori, motivul real al randamentelor mai mari poate fi trecut cu vederea: utilizarea efectului de levier financiar. Ar trebui stabilite un control și o supraveghere adecvate.

2) Raportarea riscurilor ar trebui să fie completă și ușor de înțeles de către profesioniști independenți. Ar trebui evitate strategiile de investiții sau financiare care nu pot fi explicate terților. Din nou, controlul și supravegherea adecvate ar trebui să identifice situațiile în care se întâmplă ceva mai complex (riscant) decât ceea ce organizația este dispusă să accepte.

Doar pentru că Citron putea produce rezultate uimitoare, liderii districtului, în loc să ofere o supraveghere adecvată a activităților sale, au vrut să vadă ceea ce doreau să vadă. Dacă județul ar fi avut o supraveghere și un control strict, falimentul în Orange County s-ar putea să nu fi avut loc. Pentru a asigura un sistem de control intern funcțional, primul pas a fost stabilirea atitudinii Consiliului și a conducerii superioare față de apetitul pentru risc și asumarea riscurilor. Pe baza acestui fapt, ar putea fi formulate și implementate controale adecvate pentru a se asigura că comportamentul și activitățile companiei sunt în concordanță cu scopurile și obiectivele acesteia.

Se spune adesea că apetitul pentru risc este o măsură a modului în care o companie își desfășoară activitatea. Cu toate acestea, cantitatea de risc pe care o companie (sau departament sau unitate) este dispusă sau nu dorește să și-l asume este în ochii proprietarului. De exemplu, din cauza faptului că investitorii de acțiuni sunt interesați de rentabilitatea investiției lor, aceștia ar fi dispuși să-și asume mai multe riscuri decât, de exemplu, un fond de pensii care investește fonduri de pensii care ar putea fi necesare în viitorul apropiat. Prin urmare, decizia asupra cantității de risc pe care o companie este dispusă și capabilă să accepte sau să tolereze trebuie luată la nivel corporativ, urmând o abordare de sus în jos.

Apetit la risc, toleranță la risc, toleranță la risc

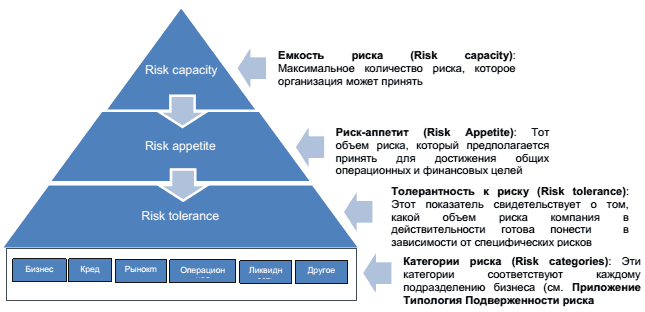

Pentru a înțelege mai bine apetitul unei companii pentru risc, ar trebui introduși încă doi termeni suplimentari: capacitatea de risc și toleranța la risc. Diagrama 1 arată și definește interconectarea termenilor.

Schema 1. Capacitate de risc, Apetit la risc, Toleranță la risc

După cum arată diagrama de mai sus, pentru ca o companie să-și determine apetitul pentru risc, trebuie mai întâi să-și determine toleranța la risc. Mai simplu spus, este o limită absolută, limita pe care o companie este dispusă să o piardă fără să se „împacheteze”. Pe baza acestui fapt, compania este capabilă să determine cât de mult dorește și poate să piardă. Acesta este un concept foarte important, deoarece diagrama arată că apetitul pentru risc trebuie stabilit în limita capacității sale de risc.

Odată ce o companie s-a hotărât asupra toleranței la risc și a apetitului la risc, poate decide apoi care este toleranța sa la risc, adică nivelul real de risc pe care îl poate asuma compania, având în vedere un anumit factor de risc (vezi Categorii de risc). Pe baza acestui fapt, se poate aștepta ca valoarea riscului din cadrul categoriei să nu depășească apetitul general pentru risc al companiei. De exemplu, dacă o companie acordă împrumuturi clienților săi, atunci compania se expune la riscul de credit, care este riscul ca clientul să nu ramburseze împrumutul. Având în vedere acest risc, conducerea companiei trebuie să înțeleagă câte datorii neperformante poate și este dispusă să tolereze organizația. Nivelul de risc tolerat are un impact asupra situațiilor financiare, întrucât compania trebuie să calculeze cât de multă creanță nerecuperabilă va avea.

Diferite abordări ale riscului

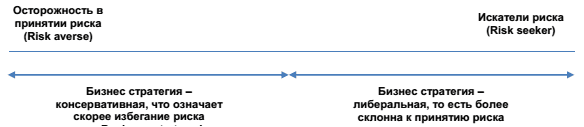

Afacerile sunt în mod inerent riscante, ceea ce înseamnă că organizațiile trebuie să își asume un anumit risc într-un fel sau altul, chiar dacă doar pentru a supraviețui. Cantitatea de risc pe care o asumă o întreprindere va depinde de faptul dacă organizația caută riscuri sau atestă riscul. A fi avertizată la risc nu înseamnă că afacerea încearcă să evite riscul cu totul, ci înseamnă că afacerea se concentrează pe obținerea unei valori suficiente pentru riscurile pe care le asumă. Pe de altă parte, cei care caută riscuri în afaceri sunt cei care sunt mai concentrați pe maximizarea profiturilor și, prin urmare, mai puțin preocupați de nivelul de risc pe care sunt dispuși să-și asume pentru a maximiza profiturile.

Gama de atitudini de afaceri față de asumarea riscurilor poate fi văzută în Continuum-ul de risc (Figura 2) de mai jos. Două capete sunt două extreme, în timp ce organizațiile care sunt mai aproape de situația reală se vor afla undeva la mijloc. În partea stângă, punctul extrem arată afacerile cărora le este frică să-și asume riscuri și ale căror strategii sunt alese astfel încât să evite riscul. Pe partea dreaptă sunt companiile care caută în mod activ și își asumă cu îndrăzneală riscuri.

Schema 2. Risc fără sfârșit (continuu de risc)

Oriunde se află o afacere pe această linie, ea ar trebui să încerce în orice caz să reducă riscul, dar nu să încerce să-l elimine complet. Funcția apetitului pentru risc, în acest sens, este de a arăta afacerea unde se află pe această linie, fie în dreapta, fie în stânga.

Următoarea este povestea unui antreprenor care își asumă riscuri mari.

Un antreprenor care lucrează în domeniul de apărare implicat în protecția software a decis că riscul de a rămâne în urmă în tehnologia software era atât de mare încât punea literalmente în joc existența companiei, așa că compania trebuie să dezvolte un nou software care ar putea proteja informațiile sensibile din domeniu. industria de apărare împotriva virușilor externi și a pătrunderii (hackeri). In cazul neprimirii unui contract pentru programul de protectie, societatea poate intra in faliment. Riscul pe care și-l asumă compania (apetitul pentru risc) a fost foarte mare, dar toți cei implicați în proces au înțeles acest lucru, inclusiv Consiliul de Administrație. Riscul pe care și-l asumau a fost discutat pe larg în Consiliul de administrație și a fost de acord cu decizia conducerii. Această decizie demonstrează apetitul pentru risc ridicat al companiei. Investitorii și-au dat seama de riscul acestei acțiuni atunci când au scăzut valoarea acțiunilor companiei. Principalul punct aici este că strategia de afaceri și apetitul pentru risc sunt sub intervenție, astfel încât ambii factori trebuie luați în considerare. În special, acest lucru este important atunci când se evaluează apetitul pentru risc în timpul dezvoltării și formulării strategiei.

Ce influențează apetitul pentru risc al unei companii

După cum sa menționat deja, strategia companiei trebuie să țină cont de riscuri. Atunci când luăm în considerare apetitul pentru risc și apetitul pentru risc, există mulți factori care pot afecta apetitul pentru risc al unei companii, cum ar fi:

- În ce stadiu al dezvoltării ciclului său de viață se află compania. Acolo unde o companie se află în ciclul său de viață, poate afecta, și deseori, afectează apetitul pentru risc al unei companii. De exemplu, companiile aflate în stadiul de lansare sunt inevitabil expuse unui risc mai mare prin simplul fapt de a începe o afacere. Aceste companii încearcă doar să supraviețuiască. Sarcina lor principală este de a gestiona eficient fluxurile de numerar. Statisticile arată că 50% dintre companiile din SUA nu supraviețuiesc primilor 5 ani de existență. Startup-urile sunt asociate cu antreprenori, care la rândul lor sunt asociați cu asumarea riscurilor.

Dacă o companie este capabilă să iasă din faza de pornire și să treacă în faza de creștere, compania trebuie să consolideze sistemul de control pentru a gestiona riscurile. Companiile în această etapă pot stabili controale interne ca o funcție de supraveghere a proceselor de control și de evaluare a riscurilor. Odată ce o companie a intrat în faza de maturitate, vânzările tind să se stabilească, forțând conducerea companiei să se concentreze pe controlul costurilor. Acest lucru se poate realiza prin câștiguri de productivitate. Companiile aflate în această etapă se pot concentra și pe intrarea pe piețele externe sau pe dezvoltarea altor tipuri de produse. Aceasta înseamnă că aceste companii trebuie să aibă un control strict asupra întregului proces de afaceri. - Opiniile părților interesate cheie, inclusiv a acționarilor majori, deținătorilor de obligațiuni, debitorilor, analiștilor și multor alți acționari. Fiecare acționar poate avea o opinie diferită cu privire la riscul pe care ar trebui să-și asume o companie. De exemplu, acționarii care se așteaptă la profituri mai mari sunt susceptibili să pună presiune asupra companiei pentru a-și asuma mai multe riscuri. În timp ce o bancă care a împrumutat bani unei companii este probabil să prefere ca organizația să-și limiteze riscurile.

Dacă se ține cont de punctul de vedere al unui acționar individual va depinde de cât de multă influență are acea persoană în cadrul companiei și de structura decizională. De exemplu, dacă o bancă a împrumutat o companie o sumă mare, atunci banca va fi foarte interesată ca firma să-și continue existența. Dacă banca consideră că compania își asumă riscuri nejustificate, atunci își poate exprima preocupările și îndoielile conducerii și Consiliului. Cât de puternic își va exprima banca îngrijorările va depinde în mod direct de cât de mult poate suferi banca în cazul în care o companie va fi implicită. Cu toate acestea, doar pentru că o bancă își exprimă aceste preocupări nu înseamnă întotdeauna că consiliul va asculta sau va interesa preocupările băncii.

Următorul este un exemplu al modului în care atitudinea personală a unei persoane față de risc poate fi reflectată în strategia organizației pe care o gestionează persoana respectivă. Exemplul dat aici este despre Richard Branson, președintele Virgin Group.

Richard Branson este fondatorul și președintele Virgin Group Ltd. Grupul include aproximativ 400 de companii de diverse profiluri împrăștiate în întreaga lume. Toate operațiunile legate de călătorii sunt efectuate de Virgin Atlantic Airways, deținută în proporție de 51% de către Grup. Această companie operează în 30 de direcții în întreaga lume și este cel mai mare generator de bani. Ar dura mult timp pentru a enumera toate afacerile și proiectele sale, atât de succes, cât și nereușite. Dar lui Branson nu i-a fost niciodată frică de eșec. El deține afirmația: „Semnificația cuvântului „antreprenoriat” poate fi redus la un alt cuvânt, „joc”.

Pentru a construi o companie ca Virgin, Richard Branson a trebuit evident să-și asume o mulțime de riscuri. De fapt, Richard este cunoscut pentru asumarea riscurilor și are porecla de „adrenaline junkie”. În confirmarea acestei porecli, el preia cele mai îndrăznețe și mai riscante proiecte, dintre care unul este crearea unei filiale cu numele zgomotos de Virgin Galactic, ale cărei planuri includ oferirea de zboruri către spațiu (turism spațial) oricui dorește să plătească. ; 200.000 USD per zbor. Vă puteți imagina riscul pe care îl asumă această afacere. Proiectul va necesita investiții uriașe și cu siguranță nu există nicio garanție că proiectul va avea succes. Riscul unui rezultat catastrofal este destul de probabil.

Nu există nicio îndoială că apetitul pentru risc al acestei companii vine direct de la președintele acesteia, care, de altfel, deține cea mai mare parte a companiei. Drept urmare, Richard Branson nu este supus unei presiuni deosebit de puternice din partea acționarilor.

- Factori contabili precum volumul tranzacțiilor, complexitatea sistemului contabil, schimbarea regulilor și reglementărilor etc.

- Probabilitatea de fraudă. Aceasta include aspecte legate de natura afacerii, controalele în afaceri și aspectele etice ale mediului de afaceri din cadrul companiei.

- Factori externi precum schimbarea condițiilor economice, schimbările în industrie, schimbările în tehnologie etc. De exemplu, dacă o țară trece printr-o recesiune, o companie poate decide că ar fi mai indicat să aloce o alocație mai mare pentru datorii neperformante, având în vedere că vor fi mai mulți consumatori de datorii neperformante. Sau, dacă industria este controlată din cauza preocupărilor de mediu, compania trebuie să decidă dacă va stabili o prevedere pentru stocurile antipoluare. De asemenea, o companie poate decide că trebuie să intre într-o zonă mare de risc pentru a menține nivelurile de profitabilitate într-o economie în declin.

- restricții guvernamentale. În funcție de industrie, statul poate juca un rol în riscul pe care și-l poate asuma o companie. Unele industrii, cum ar fi asigurările și serviciile bancare, sunt de obicei supuse mai multor restricții și restricții decât organizațiile din alte industrii, deoarece folosesc bani publici. Criza actuală a crescut nevoia de reglementare guvernamentală, în special în domeniul bancar.

- Factori care depind de nivelul întreprinderii, precum numărul și calitatea personalului angajat, cantitatea și calitatea pregătirii, lacune în sistemul de prelucrare și prelucrare a informațiilor, modificări în structura organizatorică, schimbări în pozițiile cheie etc.

În cele din urmă, factorii culturali joacă adesea un rol în determinarea apetitului pentru risc al unei companii.

Legătura dintre cultura națională și asumarea riscurilor

Cercetătorii au crezut întotdeauna că există o relație între caracteristicile culturale ale țării și comportamentul companiei în dezvoltarea unei strategii de risc. Când te gândești la oameni riscanți, gândul vine imediat în minte despre antreprenori, oameni care doresc să se angajeze în proiecte care necesită mult risc. Antreprenorii sunt prin natura lor individualiști și inovatori. Dacă ne bazăm pe această prevedere, atunci este destul de rezonabil să presupunem că țările cu trăsături individualiste, mai pronunțate în caracterul unui sau altul, vor fi mai antreprenoriale. Pe baza rezultatelor cercetărilor sale în domeniul relației dintre trăsăturile naționale și „filonul antreprenorial” al popoarelor individuale, omul de știință olandez Geert Hofstad a ajuns la concluzia că Statele Unite ale Americii se află pe primul loc în clasamentul celor mai individualiste. culturi, în timp ce ţările din America Latină considerate cele mai colectiviste. Acest concept este important pentru luarea în considerare a culturilor comportamentale naționale atunci când se iau în considerare opțiunile de extindere a activităților unei companii în afara propriei țări atunci când se iau decizii și se dezvoltă politica comportamentală.

De exemplu, managerii din țările „individualiste” tind să fie mai autonomi și independenți decât managerii din țările „colectiviste”. Cu toate acestea, dacă afacerea dvs. aparține unui tip de activitate mai colectiv, atunci o decizie colectivă este mai acceptabilă în cadrul organizației. Dacă, pe de altă parte, cultura dvs. de afaceri este una care salută și promovează individualismul, atunci managementul poate lua decizii mai riscante bazate pe experiență și o judecată mai bună. Pentru organizații, acest lucru poate însemna un nivel mai ridicat de risc în speranța de a obține mai multe profituri.

După cum se poate observa din aceasta: ar trebui să se străduiască un echilibru între mediul cultural al companiei și cultura națională a țării în care se desfășoară afacerea. Nu este greu de imaginat că aceasta nu este o sarcină ușoară atunci când faci afaceri într-un mediu cu două diferențe culturale distincte. În astfel de cazuri, pentru o mai bună înțelegere a culturii țării în care își desfășoară activitatea organizația, ar fi utilă desfășurarea de training-uri și seminarii de comunicare interculturală (trans-culturală). Astfel de activități sunt concepute pentru a înțelege influența diferitelor culturi unele asupra altora și pentru a depăși dificultățile.

Formularea apetitului pentru risc

Dacă o organizație (fie mare sau mică) nu a făcut o declarație oficială cu privire la apetitul pentru risc, atunci este probabil să se confrunte cu probleme de control în viitor. Fără o astfel de declarație, managerii nu pot gestiona eficient compania la un nivel de risc pe care și-l pot asuma sau li se permite și să nu rateze oportunități importante acolo unde este necesar, crezând că asumarea riscurilor suplimentare este descurajată atunci când este exact ceea ce este necesar. .

Formalizarea apetitului pentru risc înseamnă a-l pune pe hârtie. Acest lucru se face cu intenția ca să existe mai puține neînțelegeri despre ceea ce cred Consiliul și conducerea superioară despre risc. În general, se înțelege că, cu cât o organizație este mai mare și mai complexă, cu atât politicile și procedurile sale (de asemenea, apetitul pentru risc) sunt mai specifice. Formalizarea apetitului pentru risc facilitează comunicarea cu toți cei cărora le sunt adresate informațiile.

De exemplu, marile companii de servicii financiare, cum ar fi Citibank, Bank of America, BNP Paribas, ING, HSBC și altele, se așteaptă să aibă declarații formale de apetit pentru risc mai sofisticate decât IMM-urile. Toate acestea se întâmplă, probabil din cauza restricțiilor și presiunii prevederilor documentului Basel III, sau a unei alte reglementări. În întreprinderile mici și mijlocii, declarația apetitului pentru risc a unei companii poate fi exprimată în una sau două propoziții, de exemplu: investițiile în proiecte nu trebuie să depășească 20% din valoarea contabilă sau veniturile IFRS nu ar trebui să fie afectate negativ de mai mult de 50% din venitul estimat.

Apetitul pentru risc poate fi exprimat fie numeric (în dolari), fie calitativ (prin descriere). Mai jos sunt câteva exemple de cuantificare a apetitului pentru risc.

- Solvabilitate - Societatea nu doreste sa piarda mai mult de o anumita suma de bani din capitalul sau, astfel incat sa nu fie in permanenta anxietate ca in cazul unor evenimente de forta majora sau combinatii de situatii extreme sa sufere pierderi uriase.

- Acoperirea capitalului - Necesită companiei să aibă suficient capital pentru a acoperi un anumit nivel de daune de mai multe ori, cum ar fi 1 din 100 pe an.

- Câștiguri - Compania nu dorește să piardă mai mult de un anumit procent sau sume de venit în conformitate cu standardele GAAP, de exemplu, (US GAAP sau IRFS)

- Valoarea companiei - Compania dorește să calculeze cantitatea și tipurile de risc care vor maximiza valoarea companiei (riscul ajustat reprezintă valoarea fluxurilor de numerar viitoare)

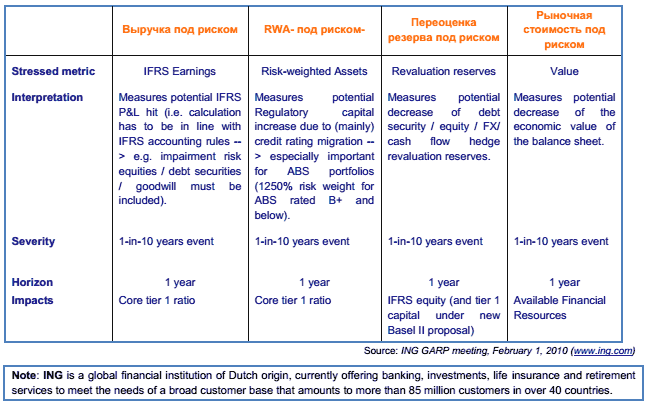

Mai jos este un tabel care ilustrează măsurarea cantitativă a apetitului pentru risc la ING:

Pe de altă parte, pot exista active cu risc care nu pot fi cuantificate, dar riscurile trebuie totuși exprimate. În acest caz, termenul „preferințe de risc” este folosit pentru a exprima apetitul pentru risc. Preferințele de risc definesc riscurile pe care compania dumneavoastră nu este dispusă să le asume, cum ar fi să nu investească în credite ipotecare subprime sau să nu accepte împrumuturi cu anuitate variabilă.

Procesul de evaluare a apetitului la risc

După ce am descris pe scurt bazele conceptuale ale apetitului pentru risc, aș dori să trec la următoarea etapă. Odată ce conceptul de apetit pentru risc este înțeles, următorul pas ar trebui să fie să evaluezi dacă riscul este potrivit pentru compania ta și dacă factorii de decizie înțeleg cantitatea de risc pe care și-l pot asuma pentru a atinge obiectivele și sarcinile companiei.

Acest proces de evaluare trebuie să includă următorii factori:

- Și-a documentat compania apetitul pentru risc? Vrei să știi dacă un apetit pentru risc formalizat este justificat pentru activitățile în care este implicată compania.

- Conducerea (cu aprobarea Consiliului) a comunicat informații despre apetitul la risc și toleranța la risc tuturor diviziilor companiei (în departamente, divizii, sucursale etc.).

- Apetitul la risc și toleranța la risc sunt revizuite în mod regulat și actualizate în funcție de schimbările din mediul de afaceri. Apetitul pentru risc nu poate fi stabilit o dată pentru totdeauna și rămâne neschimbat.

Figura 3 prezintă procesul de realizare a evaluării apetitului pentru risc. Fiecare caracteristică este discutată în detaliu pe pagina următoare.

Schema 3. Procesul de realizare a unei evaluări a apetitului pentru risc

1) Verificarea documentației pentru apetitul pentru risc

Începeți procesul de realizare a unei evaluări a apetitului pentru risc prin revizuirea tuturor documentației deținute de companie pentru apetitul pentru risc. După cum sa menționat mai sus, o companie care nu își documentează apetitul pentru risc se poate confrunta cu probleme de control în viitor. Cu toate acestea, o simplă formalizare a apetitului pentru risc este doar primul pas. Se întâmplă adesea ca apetitul pentru risc să nu fie înțeles până în profunzime pentru a oferi baza și fundația pentru luarea deciziilor corecte.

Se întâmplă adesea ca companiile să-și definească în mod eronat apetitul pentru risc. Iată un exemplu de astfel de caz: riscul este documentat în așa fel încât „compania a ajuns la concluzia că este avida de risc în tehnologia IT, ceea ce a dus la relaxarea unora dintre procesele sale normale de control al sistemului de dezvoltare. ca urmare, compania a esuat, cel putin, in doua cazuri de implementare a sistemelor, deoarece nu au fost respectate procedurile elementare si simple de control. Aceste eșecuri ale sistemului au fost atât de catastrofale încât majoritatea Consiliului au fost fie forțați să demisioneze, fie au fost concediați. Pe baza acestui fapt, lecția care a fost predată este că apetitul pentru risc are două componente, riscul și controlul, iar luarea în considerare a unei singure componente fără a lua în considerare cealaltă va duce invariabil la decizii suboptime.

Procesul de evaluare constă în primul rând în a se asigura că consiliul de administrație/conducerea și-a determinat și documentat apetitul pentru risc, iar apoi să se asigure că aceste informații au fost comunicate la toate nivelurile organizației. De exemplu, dacă conducerea a stabilit o limită monetară specifică pentru achizițiile de capital, atunci procesul de evaluare va fi pentru a se asigura că limita nu a fost depășită.

De obicei, organizațiile își documentează apetitul pentru risc într-o declarație oficială, „declarația apetitului pentru risc”. Funcția declarației este de a se asigura că comportamentul de risc în cadrul organizației reflectă interesele acționarilor companiei, ale Consiliului și ale conducerii. Declarația poate fi folosită pentru a se asigura că compania a ales tonul potrivit pentru ea însăși. Atunci când se revizuiește declarația privind apetitul pentru risc al unei entități, ar trebui să se țină seama de faptul că entitatea trebuie să decidă singură care ar trebui să fie apetitul pentru risc.

Lista de mai jos este un exercițiu util în evaluarea afirmației unei companii privind apetitul pentru risc. Vă permite să înțelegeți dacă Consiliul și conducerea companiei sunt „pe aceeași linie” în sarcinile lor atunci când iau în considerare apetitul pentru risc.

- Compania și-a identificat acționarii și este conștientă de așteptările acestora

- A stabilit compania (la nivelul întregii companii) un apetit larg pentru risc?

- Compania și-a definit toleranța pentru anumite tipuri de risc?

- Dacă compania și-a reconciliat apetitul pentru risc cu profilul de risc actual.

Declarație ilustrativă privind apetitul pentru risc: SCOR Se

Capacitatea noastră dovedită de a absorbi șocurile, împreună cu poziția competitivă actuală a SCOR, ne permite să creștem moderat apetitul pentru risc pentru 2010-2013 și să vedem îmbunătățiri viitoare atât în ceea ce privește profitabilitatea, cât și solvabilitatea. De aici urmează următoarele trei obiective principale.

- Optimizarea profilului de risc.

- Nivelul „AA” de securitate financiară oferit de clienții noștri,

- ROI care este cu 1.000 de puncte peste punctul de bază fără risc pentru întregul ciclu.

O componentă cheie a filozofiei oricărei companii de management al riscului este determinarea apetitului pentru risc. Apetitul pentru risc reflectă cantitatea de risc pe care o poate suporta o companie în funcție de capacitățile sale financiare și operaționale etc.

Dacă apelați la motorul de căutare Google pentru o definiție a termenului „apetit pentru risc”, puteți găsi o serie de definiții ale acestui concept. Iată una dintre ele „Nivelul de risc pe care conducerea companiei îl consideră acceptabil în procesul de realizare a obiectivelor financiare generale și solvabile” (Society of Actuaries ERM Symposium, din aprilie 2010).

Decizia cât de mult riscă o companie este dispusă sau nu dorește să își asume este o decizie la nivel corporativ. Cum pot companiile să decidă cu privire la cantitatea de risc pe care și-o asumă și ce riscuri sunt dispuse să își asume companiile? De exemplu, multe companii dețin informațiile confidențiale ale clienților lor (de exemplu, numărul cardului de credit, adresele clienților etc.), iar cu cât costul și riscul de a pierde aceste informații confidențiale sunt mai mari, cu atât trebuie să fie controlat mai atent serviciul IT. de teama de a prejudicia afacerile in eventualitatea in care apare o astfel de situatie.

Găsirea unui echilibru între apetitul pentru risc și control nu este o sarcină ușoară, dar fiecare companie ar trebui să se străduiască pentru el și să muncească constant pentru a găsi acest echilibru. De exemplu, dacă compania dumneavoastră este o instituție financiară și este activă în instrumente financiare (cum ar fi contracte forward, futures, opțiuni, swap-uri și alte tipuri de derivate), ar trebui să știți că conducerea superioară (consiliul de administrație și directorii generali) este conștient de funcția acestor instrumente și de ce compania le folosește. Poate că scopul instrumentului derivat este de a se acoperi împotriva modificărilor ratelor dobânzii sau a cursului valutar sau poate, ca în cazul AIG, să folosească acest lucru ca mijloc de a crește profiturile (de exemplu, MBS, CDO, CDS, etc. .d.). Dacă cunoașteți apetitul pentru risc al companiei dvs., atunci aveți o bază din care puteți determina dacă există o aliniere a scopului între dorințele Consiliului și acțiunile conducerii.

Se spune adesea că apetitul pentru risc este o măsură a modului în care o companie își desfășoară activitatea. Cu toate acestea, cantitatea de risc pe care o companie (sau departament sau unitate) este dispusă sau nu dorește să și-l asume este în ochii proprietarului. De exemplu, din cauza faptului că investitorii de acțiuni sunt interesați de rentabilitatea investiției lor, aceștia ar fi dispuși să-și asume mai multe riscuri decât, de exemplu, un fond de pensii care investește fonduri de pensii care ar putea fi necesare în viitorul apropiat. Prin urmare, decizia asupra cantității de risc pe care o companie este dispusă și capabilă să accepte sau să tolereze trebuie luată la nivel corporativ, urmând o abordare de sus în jos.

Afacerile sunt în mod inerent riscante, ceea ce înseamnă că organizațiile trebuie să își asume un anumit risc într-un fel sau altul, chiar dacă doar pentru a supraviețui. Cantitatea de risc pe care o asumă o întreprindere va depinde de faptul dacă organizația caută riscuri sau atestă riscul. A fi avertizată la risc nu înseamnă că afacerea încearcă să evite riscul cu totul, ci înseamnă că afacerea se concentrează pe obținerea unei valori suficiente pentru riscurile pe care le asumă. Pe de altă parte, cei care caută riscuri în afaceri sunt cei care sunt mai concentrați pe maximizarea profiturilor și, prin urmare, mai puțin preocupați de nivelul de risc pe care sunt dispuși să-și asume pentru a maximiza profiturile.