Metody i procedury oceny apetytu na ryzyko instytucji kredytowej. O podejściu do oceny apetytu na ryzyko firmy na podstawie sformalizowanej oceny jej kondycji finansowej Ustalanie i monitorowanie apetytu na ryzyko

Wraz z dojrzewaniem organizacji wzrasta prawdopodobieństwo pojawienia się nowych zagrożeń. Jakie ryzyko jest w tym przypadku akceptowalne dla firmy? Odpowiedź na to pytanie kryje się w pojęciu „apetytu na ryzyko”.

Apetyt na ryzyko określa poziom ryzyka, jakie jednostka może zaakceptować, aby utrzymać, aby osiągnąć swoje cele operacyjne i finansowe. Apetyt na ryzyko zależy od czynników zewnętrznych i wewnętrznych. DO czynniki zewnętrzne obejmują warunki rynkowe, stan makroekonomiczny gospodarki, wymogi regulacji rządowych, bieżące zmiany w branży. Czynniki wewnętrzne to możliwości finansowe organizacji, aktualny etap jej cyklu życia, opinie głównych interesariuszy (akcjonariusze, obligatariusze, analitycy). Ważnym czynnikiem są również oczekiwania dotyczące rozwoju firmy w średnim okresie: prognoza zysku, przychodów, udziału w rynku itp.

Zdolność do ryzyka określa maksymalny limit ryzyka, jaki organizacja może zaakceptować. Innymi słowy, wskaźnik ten odpowiada maksymalnemu poziomowi strat, przy których organizacja nie zostanie uznana za niewypłacalną (upadłość).

Oczywistym jest, że apetyt na ryzyko nie powinien wykraczać poza granice zdolności do podejmowania ryzyka, w związku z czym w pierwszej kolejności określa się zdolność do podejmowania ryzyka, a następnie poziom apetytu na ryzyko.

Wartość apetytu na ryzyko ustalana jest przez kierownictwo firmy z obligatoryjnym uzasadnieniem zgodności poziomu apetytu na ryzyko z celami strategicznymi organizacji. Przy formalizowaniu apetytu na ryzyko jego wartość jest ustalana w dokumentach wewnętrznych organizacji, które określają wewnętrzną politykę zarządzania ryzykiem. Na przykład apetyt na ryzyko można ustalić w Regulaminie zarządzania ryzykiem organizacji, który określa również cele, zasady i podejścia w zakresie zarządzania ryzykiem. Organizacja powinna jasno określić, kto jest odpowiedzialny za monitorowanie i przestrzeganie apetytu na ryzyko.

Posiadanie ustalonej wartości apetytu na ryzyko upraszcza proces zarządzania ryzykiem w organizacji. W tym przypadku sprowadza się to do kontrolowania, aby aktualna wartość ryzyka nie przekraczała wprowadzonego poziomu ryzyka annetyckiego. W przypadku, gdy aktualna wartość ryzyka przekracza apetyt na ryzyko, organizacja podejmuje działania w celu zarządzania ryzykiem w celu ograniczenia go do poziomu apetytu na ryzyko. W przypadku wystąpienia takiej nadwyżki organizacja podejmuje niezbędne działania w celu zmniejszenia ryzyka do poziomu apetytu na ryzyko.

Przy podejmowaniu decyzji o zarządzaniu określonym ryzykiem brany jest pod uwagę stosunek kosztu środków zarządzania ryzykiem do oceny ryzyka. W wyjątkowych przypadkach aktualny poziom ryzyka organizacji może przekroczyć wartość apetytu na ryzyko, jeśli koszt działań ograniczających ryzyko przekroczy wartość ryzyka.

Apetyt na ryzyko pozwala zatem na: 1) określenie, jakie ryzyka organizacja może zaakceptować; 2) sformułować jasne stanowisko zarządcze dotyczące ryzyk; 3) uprościć proces zarządzania ryzykiem; 4) unikanie przypadków, w których wysokość strat z tytułu wystąpienia ryzyka może doprowadzić organizację do upadłości.

Schemat wykorzystania koncepcji apetytu na ryzyko przedstawiono na ryc. 2.10.

Ryż. 2.10.

Funkcja apetytu na ryzyko w zarządzaniu ryzykiem staje się łatwiejsza do zrozumienia, jeśli weźmiemy pod uwagę oś, w której dwa przeciwległe końce charakteryzują dwa skrajności w podejmowaniu ryzyka (wykres 2.11). Po lewej stronie skrajny punkt pokazuje konserwatywną strategię, gdy organizacja jest całkowicie awersyjna do ryzyka. Przeciwnie, prawa strona osi odpowiada strategii maksymalnego ryzyka. Rolą apetytu na ryzyko jest określenie, który punkt na tej osi odpowiada strategii organizacji.

Na ryc. 2.12 pokazuje mapę ryzyka. Na jednej osi wykreślane jest prawdopodobieństwo wystąpienia ryzyka, na drugiej wielkość straty z tytułu wystąpienia ryzyka. Linia prosta, odpowiadająca apetytowi na ryzyko, dzieli obszar matrycy na dwie części: wszystkie projekty (zadania) organizacji leżące poniżej bezpośredniego apetytu na ryzyko są dopuszczalne i odwrotnie, wszystkie projekty powyżej linii prostej apetytu na ryzyko mają niedopuszczalny poziom ryzyka. Ten rysunek przedstawia organizacje niskiego i wysokiego ryzyka. Dla każdej firmy projekt oznaczony kropką na rysunku 1, jest ważny, a projekt 3 obie organizacje muszą odrzucić z powodu niedopuszczalnego poziomu ryzyka. Jednak projekt 2 dla organizacji o niskim poziomie ryzyka jest nie do zaakceptowania, podczas gdy dla innej organizacji jest to akceptowalne.

Ryż. 2.11.

Ryż. 2.12.

Apetyt na ryzyko można określić w kategoriach ilościowych i jakościowych. W pierwszym przypadku ustalana jest bezwzględna wartość możliwego ryzyka lub jego względna wartość (na przykład dopuszczalne odchylenie wskaźnika od planowanego). Jednocześnie apetyt na ryzyko określany jest w zależności od celów organizacji. Cele te mogą polegać na osiągnięciu celów finansowych, spełnieniu przepisów finansowych i innych wskaźników wydajności firmy. Mogą one polegać na przestrzeganiu standardów finansowych, osiąganiu ustalonych wskaźników finansowych i innych wskaźników wydajności firmy. Jakościowy wyraz apetytu na ryzyko stosuje się, gdy nie można określić ilościowo ryzyka. W tym przypadku apetyt na ryzyko ustalany jest w sposób opisowy.

Przykłady ilościowego apetytu na ryzyko.

- 1. Organizacja nie może stracić więcej niż 10% rocznego dochodu. Jeżeli potencjalne straty przekraczają tę wartość, należy odmówić przyjęcia ryzyka.

- 2. Wielkość kapitału organizacji musi wystarczyć na pokrycie pięciu strat o określonym poziomie w określonym czasie. Jeśli nie ma wystarczającego kapitału, ryzyko nie może być zaakceptowane.

- 3. Stosunek zadłużenia finansowego organizacji do wartości EBITDA na poziomie 3:2.

Przykłady jakościowego apetytu na ryzyko.

- 1. Organizacja nie powinna działać w krajach o podwyższonym ryzyku walutowym.

- 2. Organizacja nie powinna współpracować z partnerami, których ocena siły finansowej jest poniżej pewnego poziomu.

Każda organizacja ma swój własny sposób definiowania apetytu na ryzyko. Można ustalić tylko ogólny poziom apetytu na ryzyko. W tym przypadku porównuje się wartość obecnego ryzyka organizacji (z uwzględnieniem akceptacji nowych ryzyk) z wartością całkowitego apetytu na ryzyko. Przy innym podejściu, oprócz ogólnego apetytu na ryzyko, ustalana jest maksymalna wartość strat dla każdego rodzaju ryzyka. W tym przypadku, wraz z kontrolą ogólnego ryzyka organizacji, przeprowadzana jest również kontrola dla każdego rodzaju ryzyka.

Istnieją różne metody określania apetytu na ryzyko. Rozważmy niektóre z nich.

metoda, w oparciu o koszt działań związanych z zarządzaniem ryzykiem. W tej metodzie jedynym kryterium oceny apetytu na ryzyko jest stosunek kosztu środków zarządzania ryzykiem do wielkości ryzyka w określonym czasie. Ryzyko jest akceptowane przez organizację w każdym przypadku, jeśli potencjalne straty z tytułu wystąpienia ryzyka nie przekraczają kosztów środków zarządzania ryzykiem. Poziom apetytu na ryzyko odpowiada w tym przypadku kosztowi środków zarządzania ryzykiem.

metoda, z wykorzystaniem aktualnego poziomu ryzyka organizacji. Dzięki tej metodzie ogólny apetyt firmy na ryzyko jest podsumowywany na podstawie poszczególnych elementów. W tym celu obliczane są wskaźniki, za pomocą których określa się maksymalne dopuszczalne straty organizacji dla każdego rodzaju ryzyka. Takie wskaźniki mogą obejmować całkowity portfel zadłużenia firmy, wartość rynkową firmy, kapitał własny firmy, kwotę zobowiązań w walutach obcych, ratingi kredytowe kontrahenta dla istniejących transakcji finansowych oraz inne wskaźniki ryzyka.

Całkowity apetyt organizacji na ryzyko w pewnym okresie jest obliczany jako suma możliwych strat dla każdego rodzaju ryzyka:

gdzie lj- ocenę strat związanych z powstaniem ryzyka (1 - ryzyko kredytowe, 2 - ryzyko płynności, 3 - ryzyko walutowe, 4 - ryzyko stopy procentowej, 5 - ryzyko akcji), z uwzględnieniem prawdopodobieństwa wystąpienia ryzyka.

Ogólny poziom apetytu na ryzyko można wyrazić zarówno w wartościach bezwzględnych, jak i względnych. Na przykład apetyt na ryzyko jest określony jako określony procent kapitału własnego organizacji lub jej wartości rynkowej. Dalsza redystrybucja apetytu na ryzyko dla każdego ryzyka jest przeprowadzana z uwzględnieniem wagi każdego ryzyka obliczonej za pomocą wzoru

gdzie lj- ocenę strat związanych z wystąpieniem i-tego ryzyka w określonym czasie z uwzględnieniem prawdopodobieństwa wystąpienia tego ryzyka; r- ogólny apetyt organizacji na ryzyko w określonym czasie.

Metoda wykorzystująca historyczny poziom ryzyka organizacji. W tej metodzie, podobnie jak w poprzedniej, apetyt na ryzyko jest obliczany jako suma możliwych strat dla każdego rodzaju ryzyka. Różnica polega na tym, że w tym przypadku brana jest pod uwagę historyczna dynamika wskaźników ryzyka organizacji.

Dla każdego rodzaju ryzyka dobierany jest okres, w którym organizacja przyjęła podwyższone ryzyko. Może to być na przykład rok kryzysowy z niekorzystnymi warunkami rynkowymi lub dowolny inny okres według uznania kierownictwa firmy. Nie należy brać pod uwagę okresów, w których pojawienie się ryzyka doprowadziło do poważnych konsekwencji dla organizacji, wymagających radykalnej rewizji wybranej strategii rozwoju.

Wartość bezwzględna apetytu na ryzyko jest obliczana jako suma możliwych strat dla każdego rodzaju ryzyka w różnych okresach czasu:

gdzie Lj(tj)- ocenę strat związanych z wystąpieniem i-tego ryzyka w czasie f z uwzględnieniem prawdopodobieństwa wystąpienia tego ryzyka, i- 1, 2..., 5.

Metoda oparta na danych z podobnych organizacji. Przy takim podejściu do określania apetytu na ryzyko wykorzystywane są statystyki dla podobnych organizacji. Kryteria wyboru porównywalnych organizacji są ustalane w dokumentach metodologicznych i mogą obejmować takie wskaźniki, jak terytorium firmy, jej wartość rynkowa, wielkość przychodów, stosunek środków własnych i pożyczonych itp.

W tym przypadku apetyt na ryzyko definiuje się jako ogólny poziom ryzyka organizacji, który nie prowadzi do pogorszenia wyników organizacji, ale jest porównywany ze średnią dla innych organizacji.

metoda, na podstawie testów warunków skrajnych. Aby skorzystać z tej metody, w pierwszej kolejności wybierane są czynniki, które mają istotny wpływ na działalność organizacji. Jako czynniki brane są pod uwagę zarówno wskaźniki wewnętrzne organizacji, jak i wskaźniki zewnętrzne. Czynniki zewnętrzne mogą obejmować stopy procentowe, wskaźniki makroekonomiczne, ceny towarów, wymogi regulacji rządowych itp.

Następnie budowany jest model zachowania organizacji w zależności od różnych scenariuszy dynamiki wybranych czynników. Następnie ustalana jest kombinacja czynników prowadzących do najgorszego akceptowalnego stanu organizacji. Na podstawie tych wartości czynników określany jest poziom apetytu na ryzyko.

Metoda ekspertyzy specjalistów. W takim przypadku apetyt na ryzyko ustalany jest na podstawie opinii właścicieli organizacji, jej kierownictwa i innych ekspertów.

Metoda kombinowana. Podejście to łączy różne metody określania apetytu na ryzyko. Na przykład ogólny poziom apetytu na ryzyko organizacji jest obliczany przy użyciu metody peer-to-peer, a alokacja do każdego ryzyka jest dokonywana przy użyciu wag obliczonych na podstawie historycznego poziomu ryzyka organizacji.

W wielu firmach apetyt na ryzyko jest punktem wyjścia do opracowania strategii jego rozwoju i planowania kapitałowego. Przy określaniu apetytu na ryzyko kierownictwo kieruje się celami organizacji. Na przykład celem banku jest uzyskanie wysokiego ratingu przy niskim apetycie na ryzyko lub osiągnięcie wysokiego poziomu dochodu, co oznacza wysoki poziom apetytu na ryzyko. Jednostka powinna zastanowić się, jak rozpoznana annety ryzyka jest akceptowalna w bieżącym okresie i jak będzie akceptowalna w przyszłości.

Apetyt na ryzyko wpływa na kulturę i styl organizacji. Jego zastosowanie pomaga wybrać kierunki rozwoju organizacji odpowiadające ustalonemu poziomowi apetytu na ryzyko.

Wielu regulatorów rządowych zaleca stosowanie koncepcji apetytu na ryzyko w działaniach organizacji. W szczególności w sektorze bankowym Bazylejski Komitet Nadzoru Bankowego i Regulacji (Bazylea II) uznaje stosowanie apetytu na ryzyko za jedną z głównych zasad zarządzania ryzykiem bankowym.

Wadą wykorzystania apetytu na ryzyko w zarządzaniu ryzykiem finansowym firmy jest obecność subiektywnych ocen przy jego ustalaniu. Brak niezbędnych elementów finansowych do obliczenia apetytu na ryzyko powoduje, że konieczne jest poleganie wyłącznie na opinii ekspertów.

Ponadto brak jest precyzyjnych modeli statystycznych do ilościowej oceny ryzyka do obliczania aktualnego poziomu ryzyka. Dlatego organizacja może ustalić apetyt na ryzyko tylko dla niektórych rodzajów ryzyka, w przypadku których jego wartość można obliczyć z dość dużą dokładnością. Ponadto koncepcja apetytu na ryzyko wymaga, aby wewnętrzne procesy biznesowe organizacji były zaprojektowane w taki sposób, aby można było łatwo obliczyć aktualny poziom ryzyka firmy w dowolnym momencie. Kierownictwo firmy powinno mieć aktualne i wystarczające informacje o charakterze i poziomie podejmowanego ryzyka.

- Bazylea II: Międzynarodowa konwergencja pomiaru kapitału i standardów kapitałowych: ARevised Framework - Comprehensive Version, BCBS, czerwiec 2006.

Kredyty detaliczne: technologia zarządzania portfelem. Kredyty detaliczne: jak zarządzać portfelami

Menedżer ryzyka: w snach o zarządzaniu

Czasami wydaje się, że zarządzanie ryzykiem znalazło się w ślepym zaułku. Menedżerowie ryzyka „mierzą, rejestrują obecność lub dokumentują ryzyko, zapewniając wszystkich wokół, że ryzyko i jego redukcja są głównym celem zarządzania organizacją”, jak napisał Aleksey Sidorenko w swojej serii artykułów. Ostatni punkt, przekonanie wszystkich, że redukcja ryzyka jest głównym celem zarządzania biznesem, jest bardzo przydatny z punktu widzenia autopozycjonowania i autopromocji menedżerów ryzyka. Globalne inicjatywy, takie jak Bazylea I-II-III-itd. to dojne krowy konsultantów (naprawdę ich kochamy!).

Ale menedżerowie ryzyka często po prostu irytują liderów biznesu. Dlatego liderzy jednostek biznesowych często próbują ignorować menedżerów ryzyka, a czasem po prostu dają się oszukać. W najlepszym razie postrzegają zarządzanie ryzykiem jako nieunikniony koszt bycia w biznesie i wymagają od menedżerów ryzyka, aby po prostu nie mieli problemów z organami regulacyjnymi.

Izolacja od rzeczywistego świata, w którym osiągane są zyski, sprawia, że codzienna praca nad zarządzaniem ryzykiem jest nudna, bezcelowa i bezlitosna dla ludzi, którzy to robią. A ci ludzie są wykwalifikowani: są dobrzy w budowaniu modeli matematycznych, przewidywaniu i identyfikowaniu wzorców. Ignorowanie tego doświadczenia, marnowanie czasu pracy przez tych ludzi to luksus, na który nie stać w dobie spadających marż, fintechów i wzrostu obiektywnie istniejących zagrożeń.

Jak więc sprawić, by zarządzanie ryzykiem stało się zorientowane na biznes, ale nadal pozostało zarządzaniem ryzykiem? Jakie są prawdziwe problemy (poza zgodnością z przepisami), które zarządzanie ryzykiem biznesowym może rozwiązać? W jaki sposób menedżerowie ryzyka mogą pomóc poprawić wyniki biznesowe? Jak sprawić, by jednostki biznesowe i zarządzanie ryzykiem działały w jednym zespole? Jakie decyzje zarządcze należy podjąć, aby osiągnąć te cele?

Jedną z odpowiedzi na wszystkie te pytania jest Deklaracja Apetytu na Ryzyko.

Deklaracja apetytu na ryzyko: co to jest?

Deklaracja apetytu na ryzyko jest oficjalnym dokumentem, który wymienia ryzyka, czynniki ryzyka, ich wartości docelowe, wartości progowe, po osiągnięciu których wymagane są określone decyzje. Dokument ten określa również formalnie docelowy poziom adekwatności kapitału ekonomicznego na pokrycie ryzyk, wielkość wymaganego bufora płynności oraz docelowy zwrot z kapitału.

Ta definicja jest hołdem dla martwych liter i jest w stanie zniszczyć każdy dźwiękowy pomysł w zarodku. Nie ma to sensu, jeśli chodzi o realne potrzeby rozwoju biznesu. Wszystko, co jest wymienione w tej definicji, zostało wymyślone lub wymyślone przez menedżerów ryzyka. Aby deklaracja apetytu na ryzyko była warta więcej niż papier, na którym jest wydrukowana, należy ją określić.

Lista konkretnych decyzji i działań kierowniczych może tchnąć w ten dokument tchnienie życia. Głównym źródłem działań zarządczych są cele biznesowe. Ryzyko również nie istnieje samo w sobie, ale reprezentuje nieosiągnięcie tych celów. Dlatego Deklaracja Apetytu na Ryzyko powinna zawierać listę celów. Działania zarządcze wymienione w Deklaracji są powiązane z celami, ale mają różne warunki ich zastosowania. Zależą one również od naszego nastawienia do ryzyka.

Stosunek do ryzyk to kluczowy moment w budowaniu zarządzania ryzykiem skoncentrowanego na działaniach zarządczych. Nie jest możliwe zarządzanie wszystkimi rodzajami ryzyka. Nie musisz zarządzać wszystkimi zagrożeniami. Gdybyśmy minimalizowali wszelkie ryzyka, nie pozostałyby żadne źródła zysku. Dlatego od samego początku musisz zdecydować:

Jakie ryzyko akceptujemy (i przenosimy na naszych akcjonariuszy, pozostawiając im zarządzanie tym ryzykiem);

Jakimi ryzykami zarządzamy, czyli jakie ryzyka znajdują się w obszarze naszej działalności i naszych kompetencji;

Jakiego ryzyka my i nasi akcjonariusze wolimy uniknąć, do którego nasi akcjonariusze nie są przygotowani w żadnych (rozsądnych) okolicznościach.

Klasyfikując w ten sposób ryzyka, możemy skupić się na tych, którymi zarządzamy oraz (w mniejszym stopniu) tych, które akceptujemy. Przyczyną wszelkiego ryzyka jest zmiana czynników ryzyka. Czynniki ryzyka mogą mieć różne cechy jakościowe i miary ilościowe. Niektóre z tych cech i miar są powiązane z prawdopodobieństwem, inne z wpływem, jaki realizacja ryzyka ma na organizację. Niektóre miary ryzyka wyrażone są w jednostkach wyniku finansowego (kwota zysku lub straty), inne są zorientowane na ryzyko w węższym znaczeniu tego słowa.

Działania i decyzje kierownictwa zależą od sytuacji. Część z nich jest po prostu planowana z wyprzedzeniem w zależności od etapu portfela lub cyklu życia transakcji. Niektóre powinny być podjęte w odpowiedzi na zewnętrzne wydarzenie. Działania mogą być naturalne w normalnym toku działalności lub mogą być skrajnie antykryzysowe. Przykładem tego drugiego rodzaju akcji jest sprzedaż stop loss.

Procedury regularnego monitorowania transakcji lub portfela, którym zarządzamy, powinny być również opisane w Oświadczeniu o apetytu na ryzyko.

Tak więc Deklaracja Apetytu na Ryzyko dotyczy nie tylko i nie tyle ryzyka. Generalnie chodzi o biznes. Ważna deklaracja apetytu na ryzyko jest bardziej deklaracją inwestycyjną stworzoną w celu sprostania wszystkim wyzwaniom związanym z zarządzaniem wewnętrznym.

Deklaracja apetytu na ryzyko w zarządzaniu bankiem

Ważna Deklaracja apetytu na ryzyko przenika proces zarządzania bankiem. Wyznacza punkt wyjścia do planowania, ponieważ określa docelową charakterystykę portfela, który tworzy bank.

Reguluje również proces kredytowania. Wizerunek docelowego kredytobiorcy, zasady kredytowania oraz akceptacja ryzyka są integralną częścią Deklaracji.

Określa zasady i metody zarządzania portfelem. Zarządzanie ugruntowanym portfelem kredytów detalicznych to złożone zadanie. To znacznie trudniejsze niż zarządzanie portfelami papierów wartościowych. Warunki kredytu są stałe i nie można ich jednostronnie zmienić. Rynek wtórny kredytów nie jest płynny. Ich sprzedaż wymaga długiego i skrupulatnego przygotowania. Dlatego sprzedaż jako narzędzie do zarządzania portfelem w sytuacji kryzysowej jest praktycznie niedostępnym narzędziem. Czasami jednak Deklaracja apetytu na ryzyko w zakresie ryzyka przedpłat może dyktować potrzebę jednostronnego złagodzenia warunków kredytu i określać zasady takiego złagodzenia.

Ponieważ Oświadczenie dotyczące apetytu na ryzyko określa cele portfela kredytów detalicznych, można je wykorzystać do oceny wyników tego portfela. Zyski i straty jednostek biznesowych, wynik finansowy skorygowany o ryzyko obliczane są w oparciu o założenia określone w Deklaracji. Co więcej, jeśli jakieś ryzyko się zmaterializuje, tylkoDeklaracja apetytu na ryzyko rozróżnia pecha i niepowodzenie w zarządzaniu ryzykiem.

Kluczowe wskaźniki ryzyka dla kredytów detalicznych

Szeroko stosowane wskaźniki ryzyka portfela kredytów detalicznych to średnia stopa odpisów na ewentualne straty w portfelu, udział kredytów przeterminowanych, 0+3mob (udział kredytów zalegających w ciągu pierwszych trzech miesięcy po wydaniu), 30 + 6mob (udział kredytów przeterminowanych powyżej 30 dni w pierwszym półroczu po emisji), wolumen kredytów umorzonych w portfelu. Wszystkie te wskaźniki są stosunkowo łatwe do obliczenia. Jednak wszystkie mają jedną wadę: nie są liderami, dlatego ich wykorzystanie w zarządzaniu portfelem jest trudne.

Zamiast tego zalecamy stosowanie bardziej złożonych wskaźników, takich jak LTS, specyficzne LTS, prognozy rezerw na ewentualne straty, prognozy wielkości zaległości i częstotliwości zaległości. Złożoność obliczeniowa tych wskaźników jest łatwo równoważona przez wyspecjalizowane systemy informatyczne, takie jak . Jednak w zamian zarządzający ryzykiem otrzymuje możliwość zarządzania.

Na przykład, wraz z dojrzewaniem portfela, rośnie kwota rezerw na ewentualne straty, a zatem kapitał ekonomiczny dostępny dla banku na pokrycie ryzyka, które podejmuje, maleje. Jednocześnie generowanie młodych kredytów przynosi dobre zwroty, które początkowo pokrywają koszty związane z rezerwami i kapitałem. Optymalny dobór terminu sprzedaży kredytów (sekurytyzacji) pozwala podwoić rentowność kapitału banku.

Najważniejszą cechą portfela kredytowego jest LTS (loss-to-sale). Wartość ta reprezentuje skumulowane straty podczas generowania pożyczek. LTS rośnie, dojrzewa przez całe pokolenie i zależy od początkowego umownego okresu kredytowania oraz jakości kredytowej kredytobiorców. Specyficzny LTS jest pochodną cechą jakości kredytowej kredytobiorców (usunięty został wpływ początkowego okresu obowiązywania umowy kredytów). Koncepcję konkretnego LTS pierwotnie opracował Vladimir Babikov. W istocie kształtowanie zasad udzielania kredytów jest procedurą powiązania konkretnego LTS z cechami klientów (wskaźnik zadłużenia do dochodów, region kredytobiorcy, poziom wykształcenia, przynależność branżowa itp.). Dlatego formułując Deklarację Apetytu na Ryzyko, zarządzający ryzykiem musi określić docelowy poziom konkretnego LTS.

Procedury analityczne (np. te zaimplementowane w Roll Rate Analytic System®) pozwalają modelować wpływ wzrostu PKB, bezrobocia i innych czynników makroekonomicznych na poziom przestępczości, LTS i poszczególne LTS. Zgodnie z wymogami Komitetu Bazylejskiego ratingi kredytowe muszą być przypisywane kredytobiorcom z uwzględnieniem możliwego pogorszenia warunków gospodarczych lub nieoczekiwanych zdarzeń (zob. §§414-416 w Międzynarodowej Konwergencji Pomiarów Kapitałowych i Standardów Kapitałowych, pkt 12.13 Rozporządzenia 483- P Banku Rosji). Obiektywna analiza LTS jest praktycznie skutecznym sposobem zapewnienia spełnienia tego wymogu.

Procedury analityczne (np. te zaimplementowane w Roll Rate Analytic System®) pozwalają modelować wpływ wzrostu PKB, bezrobocia i innych czynników makroekonomicznych na poziom przestępczości, LTS i poszczególne LTS. Zgodnie z wymogami Komitetu Bazylejskiego ratingi kredytowe muszą być przypisywane kredytobiorcom z uwzględnieniem możliwego pogorszenia warunków gospodarczych lub nieoczekiwanych zdarzeń (zob. §§414-416 w Międzynarodowej Konwergencji Pomiarów Kapitałowych i Standardów Kapitałowych, pkt 12.13 Rozporządzenia 483- P Banku Rosji). Obiektywna analiza LTS jest praktycznie skutecznym sposobem zapewnienia spełnienia tego wymogu.

Udzielanie pożyczek

Procedury kredytowe powinny opierać się na Deklaracji Apetytu na Ryzyko i zapewniać, że powstały portfel jest zgodny z jego celami. Podstawą tych procedur są karty wyników. Z ich pomocą różnorodność cech pożyczkobiorców zostaje zamieniona na wynik zbiorczy. Pozwala to na jednoznaczną decyzję, czy udzielić pożyczki temu klientowi, czy nie. Reguła decyzyjna powinna jednak uwzględniać nie tylko aktualne cechy kredytobiorców, ale także ich możliwą ewolucję w czasie. Jest to nie tylko wymóg zdrowego rozsądku, ale także norm regulacyjnych. Dlatego system scoringowy musi powiązać cechy kredytobiorców z konkretnym LTS portfela, który bank chce zbudować.

Co więcej, karty scoringowe muszą obejmować więcej niż tylko ryzyko kredytowe pod względem jednostkowego LTS. Muszą także brać pod uwagę zachowania klientów, w szczególności ich wcześniejszą spłatę kredytów. Dlaczego jest to bardzo ważne? Jeżeli wartość dodana portfela kredytowego wynosi początkowo 10% kwoty kredytu, przedterminowa spłata 30% portfela rocznie obniża wartość dodaną do minus -40% kwoty kredytu. Innymi słowy, kredytobiorca, który spłaca kredyt przed terminem, przynosi bankowi straty. Doświadczenie naszych klientów pokazuje, że uwzględnienie zachowań klientów przy budowaniu kart scoringowych (wraz z uwzględnieniem oczywiście ich jakości kredytowej) pozwala na pięciokrotne zwiększenie zysków przy jednoczesnym zmniejszeniu wolumenu nowych kredytów o połowę (co zmniejsza koszty banku przy pozyskiwaniu środków).

Deklaracja apetytu na ryzyko: przykład pracy

Jak wspomniano powyżej, Deklaracja Apetytu na Ryzyko reguluje wszystkie aspekty zarządzania portfelem bankowym, a mianowicie:

Docelowy zwrot z kapitału i inne kluczowe wskaźniki wydajności portfela;

cele ryzyka;

wielkość portfela i inne cechy;

Wskaźniki, które powinny być stale monitorowane, a także ich wartości progowe, których naruszenie pociąga za sobą podjęcie decyzji zarządczych.

Zasady te ilustruje rysunek.

Sformułowanie Deklaracji Apetytu na Ryzyko to trudne zadanie. Ale warto to rozwiązać. Efekt wykorzystania ukrytych rezerw, które zostaną uwolnione w wyniku prawidłowej organizacji procesu biznesowego, uzasadnia wszystkie koszty. Połączenie celów portfela i procedur zarządzania ułatwia zarządzanie bankiem. W rezultacie zwroty z kapitału rosną nawet w erze zwiększonej konkurencji, kryzysów gospodarczych, zaostrzonych przepisów i odrodzenia barier wejścia. Wysokiej jakości zarządzanie ryzykiem gwarantuje właścicielom firm dobre noce. To prawda, niektórzy amatorzy z jakiegoś powodu nazywają to szczęściem.

Kto ma uszy, niech słucha! Ci, którzy zarządzają ryzykiem, niech zyskują!

Dmitrij Nikołajewicz Palunin,

Członek Zarządu - Kierownik Centrum Finansowo-Ekonomicznego PJSC Inter RAO

Artem Michajłowicz Kokosz,

Kierownik Działu Analiz, Modelowania Finansowego i Ubezpieczeń PJSC Inter RAO

adnotacja

W teorii i praktyce zarządzania finansami i zarządzaniem ryzykiem powszechne jest posługiwanie się pojęciem apetytu na ryzyko, który określa poziom niepewności, jaki organizacja jest skłonna zaakceptować w toku swojej działalności. Jednocześnie podejścia do oceny wartości apetytu na ryzyko nie są ściśle sformalizowane. Wobec braku rozsądnej monetarnej oceny poziomu apetytu na ryzyko, w realnym życiu korporacji koncepcja ta może pozostać jedynie konstruktem teoretycznym. W niniejszym artykule zaproponowano podejście do oceny apetytu na ryzyko firmy na podstawie ratingu kredytowego, który jest wskaźnikiem oceny kondycji finansowej firmy. Wyniki takiej oceny mogą być później wykorzystane przez zarząd spółki do przejrzystego i rozsądnego podziału poziomów odpowiedzialności, ustalania priorytetów w zarządzaniu ryzykiem i motywowania kierownictwa.

Słowa kluczowe: zarządzanie ryzykiem, rating kredytowy, apetyt na ryzyko, ryzyka krytyczne, mapa ryzyka, krzywa tolerancji

Abstrakcyjny

W teorii i praktyce zarządzania finansami i zarządzania ryzykiem szeroko rozpowszechnione jest posługiwanie się pojęciem apetytu na ryzyko, który określa poziom niepewności, jaki firma jest skłonna zaakceptować w swojej działalności. Jednocześnie w praktyce międzynarodowej podejścia do szacowania poziomu apetytu na ryzyko nie są ściśle sformalizowane. Widać, że gdy nie ma uzasadnionej pieniężnie wyceny apetytu na ryzyko, może ona pozostać jedynie koncepcją teoretyczną, bezużyteczną w realnym życiu korporacji. W obecnym artykule proponuje się ocenę pieniężnego apetytu na ryzyko na podstawie ratingu kredytowego firmy, składającego się z jej kluczowych wskaźników finansowych. Rada Dyrektorów mogłaby wykorzystać wyniki tej oceny do przejrzystego i uzasadnionego podziału odpowiedzialności za zarządzanie ryzykiem, priorytetyzację ryzyk, motywację najwyższego kierownictwa.

słowa kluczowe: zarządzanie ryzykiem, rating kredytowy, apetyt na ryzyko, ryzyka krytyczne, mapa ryzyka, krzywa tolerancji

Najlepsza międzynarodowa praktyka uznaje, że definicja apetytu na ryzyko w korporacyjnym systemie zarządzania ryzykiem pomaga chronić firmę przed realizacją zbyt nierealistycznych lub skrajnie konserwatywnych celów, czyli pozwala na optymalizację poziomu ryzyka, które jest akceptowane w osiąganiu celów korporacyjnych (Fox , 2012). Zatem ocena poziomu apetytu na ryzyko, jako poziomu niepewności, którą organizacja jest skłonna zaakceptować w toku swojej działalności, jest kluczowym atrybutem efektywnego systemu zarządzania ryzykiem korporacyjnym.

Apetyt na ryzyko odzwierciedla wielkość i rodzaje ryzyka (niepewności), które organizacja jest gotowa zaakceptować, aby osiągnąć swoje cele. (Bazylejski Komitet Nadzoru Bankowego, BCBS, 2011). Norma Międzynarodowa wskazuje, że różne cele implikują różne poziomy ryzyka – w związku z tym każda organizacja musi sama sformułować, ile i jakie rodzaje ryzyka jest gotowa zaakceptować w trakcie swojej działalności („oświadczenie o apetycie na ryzyko”). (Komitet Organizacji Sponsorujących, COSO, 2012). Jednocześnie międzynarodowe standardy nie formalizują metodologii określania apetytu na ryzyko, a jedynie oferują szereg podejść, za pomocą których Zarząd lub akcjonariusze mogą określić poziom akceptowalnego i niedopuszczalnego ryzyka. W rezultacie dla wielu dyrektorów i członków zarządów apetyt na ryzyko pozostaje jedynie konstrukcją teoretyczną, której nie da się wyrazić w liczbach i która jest trudna do zastosowania w praktyce (Jim DeLoach, 2014). W takiej sytuacji niektórzy autorzy oferują listę pytań dla członków zarządu, które mogą pomóc w ustaleniu, jaki jest apetyt organizacji na ryzyko (Purvis Mike, 2013). Inni autorzy (Lamanda i in., 2012) oferują szereg podejść do określania apetytu na ryzyko jako udziału zysku przed opodatkowaniem lub kapitału (podejście odgórne) lub w oparciu o analizę historyczną strat w wyniku realizacji ryzyka (podejście „w górę”).

W niniejszym artykule zaproponowane zostanie podejście do numerycznej oceny apetytu na ryzyko organizacji, oparte na sformalizowanej ocenie jej kondycji finansowej. W tym celu posłużymy się następującą definicją – wartość apetytu na ryzyko definiuje się jako maksymalny poziom ryzyka firmy, akceptując którego firma nie narusza ustalonych ograniczeń i obowiązków wobec wierzycieli, regulatorów, akcjonariuszy, konsumentów i innych zainteresowanych imprezy. (Rada Stabilności Finansowej, FSB, 2013). Jednym z najwygodniejszych wskaźników odzwierciedlających istniejące ograniczenia organizacji i jej zobowiązań wobec kontrahentów może być międzynarodowy rating kredytowy firmy. Konkretną wartość progową ratingu międzynarodowego można określić w umowach kredytowych firmy, w systemie motywacyjnym (KPI) kierownictwa oraz w innych dokumentach organizacji.

Zatem w tym przypadku apetyt na ryzyko można sformułować jako poziom strat, których realizacja będzie prowadzić do perspektywy obniżenia międzynarodowego ratingu kredytowego organizacji o określoną liczbę kroków pośrednich – z reguły są to 1-2 stopnie pośrednie (karb), rzadziej 3 stopnie pośrednie.

Do oceny wpływu określonego poziomu strat na międzynarodowy rating organizacji można posłużyć się metodologią wewnętrznego ratingu kredytowego zaproponowaną w artykule autorstwa D.N. Palunina (2015). Zaletą wewnętrznego ratingu kredytowego - z jednej strony dość dokładne przybliżenie międzynarodowego ratingu kredytowego, az drugiej całkowicie przejrzysta metodologia jego obliczania. Te właściwości wewnętrznego ratingu kredytowego umożliwiają wykorzystanie go do oceny poziomu tolerancji na ryzyko i określenia apetytu na ryzyko organizacji.

Aby sformułować poziom tolerancji na ryzyko, formułujemy dwie koncepcje, które zostaną użyte w dalszej części. Próg bólu (PT, Pain Threshold) - poziom ryzyka (w sensie finansowym), którego przekroczenie jest niedopuszczalne w przypadku wdrożenia. Apetyt na ryzyko (RA, apetyt na ryzyko) to stopień całkowitego ryzyka, które firma jako całość uważa za akceptowalną dla siebie w procesie tworzenia wartości, osiągania swoich celów. W zakresie wewnętrznego ratingu kredytowego próg bolesności może być odpowiednio wyrażony jako poziom strat za planowany okres, którego realizacja będzie prowadzić do perspektywy obniżenia międzynarodowego ratingu kredytowego organizacji o 2 stopnie pośrednie.

Apetyt na ryzyko w zakresie wewnętrznego ratingu kredytowego to poziom strat w planowanym okresie, którego realizacja podnosi perspektywę obniżenia międzynarodowego ratingu kredytowego o mniej niż 1 stopień pośredni. Poziomy poziomów podane są jako przykład i mogą być zmieniane przez zarząd lub akcjonariuszy w zależności od sytuacji finansowej firmy i apetytu na ryzyko akcjonariuszy.

Na potrzeby poszukiwania bezwzględnych wartości apetytu na ryzyko i progu bólu można zastosować metodę symulacyjną, w ramach której modelowana jest losowa wartość rocznego zysku netto za okres sprawozdawczy. Dla każdej wartości symulowanego zysku netto wyliczane są wartości wskaźników zależnych uwzględnionych w kalkulacji wewnętrznego ratingu kredytowego: EBITDA, przepływy pieniężne z działalności operacyjnej, zadłużenie finansowe oraz inne wskaźniki mające wpływ na wewnętrzny rating kredytowy. Podstawą do obliczania wskaźników może być biznesplan firmy oraz model wewnętrzny opisujący zależność kluczowych wskaźników od zmian zysku netto organizacji. Wynikiem kalkulacji jest kwota straty wyrażona w rublach, po wystąpieniu której prognozowany międzynarodowy rating kredytowy firmy zostaje obniżony o określoną liczbę stopni. Szacowana strata to apetyt na ryzyko i próg bólu organizacji.

Jednym z kierunków wykorzystania wyniku oceny progu bólu i apetytu na ryzyko dla spółek Grupy jest ranking ryzyka, czyli podział ryzyk na akceptowalne i krytyczne. Następnie proponujemy podejście do rankingu ryzyk oparte na funkcji użyteczności. Funkcja użyteczności pozwala przejść od porównywania ryzyk, które mają 2 parametry (prawdopodobieństwo wystąpienia i oczekiwane szkody) do porównywania jednej wartości funkcji użyteczności, która jednoznacznie określa poziom krytyczności (istotności) ryzyka. Do skonstruowania funkcji użyteczności można użyć funkcji użyteczności Cobba-Douglasa o następującej postaci:

Gdzie:

- wysokość szkód w tysiącach rubli,

- prawdopodobieństwo uszkodzenia,

– parametr przyjmujący wartości od 0 do 1, który określa preferencje między obrażeniami a prawdopodobieństwem.

Krzywe obojętności funkcji użyteczności (czyli zbioru punktów o tej samej użyteczności) mają postać rodziny hiperboli:

Gdzie:

- prawdopodobieństwo uszkodzenia,

- ilość szkód

- parametr,

jest stałą.

Aby skonstruować krzywą obojętności, konieczne jest określenie prawdopodobieństwa, z jakim firma może dopuścić do realizacji strat odpowiadających wartości apetytu na ryzyko i progu bólu. Definiujemy te prawdopodobieństwa jako 50% dla apetytu na ryzyko i 1% dla progu bólu. Następnie konstruujemy krzywą obojętności, na której znajdują się dwa punkty – apetyt na ryzyko (RA) z prawdopodobieństwem 50% i próg bólu (PT) z prawdopodobieństwem 1%. Za pomocą przekształceń matematycznych jednoznacznie określa się parametr funkcji użyteczności.

![]()

odpowiada za preferencję między prawdopodobieństwem a poziomem szkody. Zatem kształt krzywej obojętności jest całkowicie określony przez symulowane poziomy strat RA i PT:

Krzywą obojętności funkcji użyteczności przechodzącą przez punkty na mapie ryzyka odpowiadające apetytowi na ryzyko i progowi bólu można nazwać krzywą tolerancji. Na mapie ryzyka oś pozioma (odcięta) to wielkość uszkodzenia, oś pionowa (rzędna) to prawdopodobieństwo uszkodzenia. Krzywa tolerancji jest unikalna dla każdej firmy, a biorąc pod uwagę podejście do określania progu bólu i apetytu na ryzyko, krzywa tolerancji zmienia się w zależności od aktualnej kondycji finansowej firmy.

Przedstawmy krzywą tolerancji we współrzędnych prawdopodobieństwa P i wielkości strat L, przekształcając krzywą użyteczności:

![]() ,

,

Gdzie: ![]() .

.

Już na tym poziomie możliwe jest odcięcie niektórych ryzyk jako krytycznych zgodnie z następującym warunkiem:

Gdzie:

- prawdopodobieństwo wystąpienia konkretnego ryzyka,

– wielkość szczególnego ryzyka.

Dodatkowo można dodatkowo odciąć maksymalną liczbę ryzyk, których łączny ekwiwalentny poziom tolerancji nie przekracza poziomu tolerancji firmy. Ryzyka zawarte w ryzyku odcięcia uważane są za ryzyka o akceptowalnym poziomie, wszystkie pozostałe ryzyka są ryzykami krytycznymi.

Każde z ryzyk znajdujących się na mapie ryzyka leży na własnej krzywej obojętności odpowiadającej powyższej funkcji użyteczności.

Na przykład z powyższej mapy ryzyka wynika, że:Podamy również praktyczny przykład rankingu ryzyk na mapie ryzyka.

Narzędzia tolerancji ryzyka, progu bólu i apetytu na ryzyko umożliwiają również wizualną dekompozycję tolerancji na ryzyko na poziom obszarów funkcjonalnych firmy. Budowanie krzywej tolerancji oddzielnie dla każdego obszaru funkcjonalnego umożliwia klasyfikację ryzyka każdego obszaru na dopuszczalne i krytyczne, a także uszeregowanie ryzyka w celu ustalenia kolejności priorytetów reagowania na zagrożenia w obszarach funkcjonalnych. Wskaźniki apetytu na ryzyko są obliczane dla każdego obszaru funkcjonalnego

![]()

I próg bólu

![]() ,

,

Gdzie:

- Apetyt na ryzyko

– próg bólu dla całego Towarzystwa,

N - liczba obszarów funkcjonalnych Spółki. Ponadto, podobnie, krzywa tolerancji jest konstruowana oddzielnie dla każdego obszaru funkcjonalnego.

ze stałą

I parametr .

Wszystkie ryzyka obszaru funkcjonalnego są uporządkowane rosnąco według wskaźnika. Im wyższa wartość tego wskaźnika dla ryzyka, tym większe jest to ryzyko dla Spółki. Ryzyko o charakterystyce jest krytyczne w danym obszarze funkcjonalnym, jeśli spełnia warunek

Gdzie: - numer obszaru funkcjonalnego,

a to numer ryzyka w tym obszarze funkcjonalnym.

Podsumowując, należy zauważyć, że zaproponowane podejście do oceny wskaźników tolerancji ryzyka na podstawie wewnętrznego ratingu kredytowego pozwala uczynić ocenę bardziej racjonalną i zrozumiałą na wszystkich poziomach zarządzania organizacją. Tak sformalizowany wskaźnik, jakim jest wewnętrzny rating kredytowy, pozwala jednoznacznie wskazać, jak duża strata doprowadzi do znacznego pogorszenia kondycji finansowej firmy. W rezultacie apetyt na ryzyko może stać się nie tylko teoretycznym konstruktem wywodzącym się z międzynarodowych standardów, ale praktycznym narzędziem dla zarządu do oddzielenia ważnych ryzyk organizacji od mniejszych ryzyk, określenia priorytetów zarządzania ryzykiem oraz rozsądnego i rozsądnego przydzielania poziomów. odpowiedzialności za zarządzanie określonymi ryzykami firmy.

Lista wykorzystanej literatury

- Tworzenie wartości dzięki apetytowi na ryzyko i deklaracjom tolerancji ryzyka [Journal] / ed. Fox Carol // Dyrektor Finansowy. - listopad 2012 - s. 93-96.

- Zarządzanie ryzykiem korporacyjnym - zrozumienie i komunikowanie apetytu na ryzyko [w Internecie] / wyd. Komitet Organizacji Sponsorujących, COSO. - 2012 - http://www.coso.org/documents/ERM-Understanding%20%20Communicating%20Risk%20Appetite-WEB_FINAL_r9.pdf.

- Hungry for Risk, Ramy apetytu na ryzyko dla ryzyk operacyjnych [Journal] / wyd. Lamanda Gabriella i Tamásné Vőneki Zsuzsanna // Kwartalnik Finansów Publicznych. - luty 2012 - s. 212-225.

- Ryzyko operacyjne – wytyczne nadzorcze dotyczące zaawansowanych metod pomiaru [w Internecie] / wyd. Bazylejski Komitet Nadzoru Bankowego, BCBS. - 2011. - www.bis.org/publ/bcbs196.pdf.

- Zasady skutecznej struktury apetytu na ryzyko [W Internecie] / wyd. Rada Stabilności Finansowej, FSB. - 2013 - http://www.financialstabilityboard.org/wp-content/uploads/r_130717.pdf?page_moved=1.

- Jima DeLoacha. Apetyt na ryzyko: czy to temat w sali konferencyjnej? Zarząd Spółki, tom. 35, wydanie 206, maj-czerwiec 2014

- Purvisa Mike'a. Określanie apetytu. Keeping Good Companies, grudzień 2013, tom 65, wydanie 11

- Palunin D.N. Wewnętrzny rating kredytowy jako narzędzie oceny kondycji finansowej spółek zależnych. / Problemy analizy ryzyka, tom 12, nr 4, 2015

Kluczowym elementem filozofii zarządzania ryzykiem każdej firmy jest określenie jej apetytu na ryzyko. Apetyt na ryzyko odzwierciedla wielkość ryzyka, które firma może podjąć w zależności od swoich możliwości finansowych i operacyjnych, tempa wzrostu i oczekiwań w zakresie rentowności ze strony interesariuszy (tj. akcjonariuszy, sprzedawców, wierzycieli itp.)

Jeśli zwrócisz się do wyszukiwarki Google o definicję terminu „apetyt na ryzyko”, możesz znaleźć wiele definicji tego pojęcia.

Decyzja o tym, jakie ryzyko firma chce lub nie chce podjąć, jest decyzją na poziomie korporacyjnym. Kolejne strony będą poświęcone temu, w jaki sposób firmy mogą decydować, jakie ryzyko podjąć i jakie ryzyko są skłonne podjąć. Na przykład wiele firm posiada poufne informacje swoich klientów (na przykład numer karty kredytowej, adresy klientów itp.), a im większy koszt i ryzyko utraty tych poufnych informacji, tym dokładniejsza kontrola nad usługą IT musi być w obawie przed szkodą dla biznesu w przypadku zaistnienia takiej sytuacji.

Znalezienie równowagi między apetytem na ryzyko a kontrolą nie jest łatwym zadaniem, ale każda firma powinna do tego dążyć i stale pracować nad znalezieniem tej równowagi. Na przykład, jeśli Twoja firma jest instytucją finansową i zajmuje się instrumentami finansowymi (na przykład kontraktami terminowymi, kontraktami futures, opcjami, swapami i innymi rodzajami instrumentów pochodnych), powinieneś mieć świadomość, że kierownictwo wyższego szczebla (Zarząd i dyrektorzy generalni) ma świadomość funkcji tych instrumentów i powodów, dla których firma z nich korzysta. Być może celem instrumentu pochodnego jest zabezpieczenie się przed zmianami stóp procentowych lub zmian kursów walut, a może, jak w przypadku AIG, wykorzystać to jako sposób na zwiększenie zysków (np. MBS, CDO, CDS, itp. d.). Jeśli znasz apetyt na ryzyko swojej firmy, masz podstawę, na podstawie której możesz określić, czy istnieje zgodność celu między pragnieniami zarządu a działaniami kierownictwa. Poniżej znajduje się przykład (studium przypadku) tego, co dzieje się w przypadku braku zgodności celu.

Studium przypadku upadłości w Orange County

Zgodność istnieje, gdy wszyscy w firmie znajdują się na tak zwanej „tej samej stronie”, zmierzając w tym samym kierunku do tego samego celu. Daje to pewność, że działania każdego działu, jednostki i wszystkich pracowników przyczynią się do realizacji głównych celów organizacji na drodze do ich realizacji. Jednak zgodność celu może stać się problematyczna, jeśli firma ma do czynienia ze złożonymi produktami finansowymi. Niektóre instrumenty finansowe mogą być tak złożone i trudne do zrozumienia, że tylko kilka osób w firmie naprawdę rozumie istotę danego instrumentu, nie mówiąc już o tym, jak go uchwycić. Jeśli ludzie nie rozumieją, czym jest dane narzędzie, bardzo trudno jest je dopasować do celów firmy. Sytuację tę potwierdza przypadek bankructwa Roberta Citrona, do którego doszło w hrabstwie Orange w 1994 roku.

Robert Citron był „gwiazdą” Skarbu Hrabstwa Orange, który był (i nadal jest) jednym z najlepiej prosperujących hrabstw Kalifornii. Citron był uważany za geniusza skarbowego, nadzorując pulę inwestycji o wartości 7,5 miliarda dolarów w szkołach okręgowych, miastach, dzielnicach i samym hrabstwie Orange. Funkcją Skarbu Powiatowego jest „pełnienie funkcji banku dla powiatu, okręgów szkolnych, straży pożarnej, wodociągów i innych wydziałów samorządowych. Biuro Skarbnika otrzymuje, dystrybuuje, inwestuje i raportuje wykorzystanie środków z każdego przedsiębiorstwa rządowego (inwestorów).” Różne departamenty rządowe wpłacają do puli środki z dochodów podatkowych i innych źródeł, mając nadzieję na pomnożenie ich środków do tego czasu, kiedy mają przeznaczać je na istotne potrzeby publiczne. Te pule inwestycyjne mają stanowić konserwatywny, ale opłacalny sposób zarządzania przepływami pieniężnymi powiatu i innych agencji rządowych. Jednak w rzeczywistości okazało się to wcale nie to, co było dzieje się w Orange County.

Citron miał reputację inwestora, który osiągnął wyższe zwroty niż jego rówieśnicy. Jego zwrot był co najmniej o 2 proc. wyższy niż funduszy państwowych. Tak czy inaczej, Citron uzyskał większy zysk, ponieważ podjął większe ryzyko. Citron często pożyczał krótkoterminowo i inwestował długoterminowo, a ponieważ taka strategia oferuje wyższe zwroty, oznacza to również większe ryzyko płynności. Jego strategia opierała się na krótkoterminowych stopach procentowych, które były niższe niż te dotyczące inwestycji długoterminowych. Tym samym w momencie wzrostu stóp procentowych w lutym 1994 r. wartość puli inwestycyjnej spadła. Spadek ten został pogłębiony przez użycie przez Citron różnych dźwigni finansowych w celu zwiększenia swojej puli inwestycyjnej do wartości 20 miliardów dolarów.Ta korekta finansowa zwiększyła jego dodatnie zyski, ale także zwiększyła jego ryzyko. A pod koniec 1994 r. działania Citron doprowadziły do pułapki płynności, która spowodowała stratę 1,6 miliarda dolarów.

W tym czasie bankructwo Orange County było największym kryzysem finansowym samorządów w historii USA. Praktyka inwestycyjna Citron powinna podlegać ścisłemu niezależnemu nadzorowi, ale ze względu na to, że Citron miał dobre wyniki, a jego przełożeni nie byli wyrafinowanymi ekspertami finansowymi, pozwoliło mu to inwestować bez kontroli i nadzoru. Ten brak kontroli był głównym czynnikiem utraty 1,6 miliarda dolarów w funduszach publicznych.

Z bankructwa Orange County można wyciągnąć co najmniej dwie lekcje.

1) Należy zachować czujność w kontaktach z „gwiazdą”, nawet jeśli taką gwiazdą jest sam Robert Citron. Czasami można przeoczyć prawdziwy powód wyższych zwrotów: użycie dźwigni finansowej. Należy zapewnić odpowiednią kontrolę i nadzór.

2) Raportowanie ryzyka powinno być kompletne i łatwe do zrozumienia przez niezależnych specjalistów. Należy unikać strategii inwestycyjnych lub finansowych, których nie można wyjaśnić osobom trzecim. Ponownie, odpowiednia kontrola i nadzór powinny identyfikować sytuacje, w których dzieje się coś bardziej złożonego (ryzykownego) niż to, co organizacja jest w stanie zaakceptować.

Tylko dlatego, że Citron mógł osiągnąć niesamowite rezultaty, liderzy okręgów, zamiast zapewniać odpowiedni nadzór nad jego działalnością, chcieli zobaczyć to, co chcieli zobaczyć. Gdyby hrabstwo miało ścisły nadzór i kontrolę, bankructwo w Orange County mogłoby się nie wydarzyć. W celu zapewnienia sprawnie funkcjonującego systemu kontroli wewnętrznej, pierwszym krokiem było ustalenie nastawienia Zarządu i wyższej kadry kierowniczej do apetytu na ryzyko i podejmowania ryzyka. Na tej podstawie można sformułować i wdrożyć odpowiednie kontrole, aby zapewnić, że zachowanie i działania firmy są zgodne z jej celami i zadaniami.

Często mówi się, że apetyt na ryzyko jest miarą tego, jak firma prowadzi swoją działalność. Jednak wielkość ryzyka, które firma (lub dział lub jednostka) chce lub nie chce podjąć, zależy od właściciela. Na przykład, ze względu na fakt, że inwestorzy kapitałowi są zainteresowani zwrotem z inwestycji, byliby skłonni podjąć większe ryzyko niż np. fundusz emerytalny, który inwestuje fundusze emerytalne, które mogą być potrzebne w najbliższej przyszłości. Dlatego decyzja o poziomie ryzyka, które firma chce i jest w stanie zaakceptować lub tolerować, musi zostać podjęta na poziomie korporacyjnym, zgodnie z podejściem odgórnym.

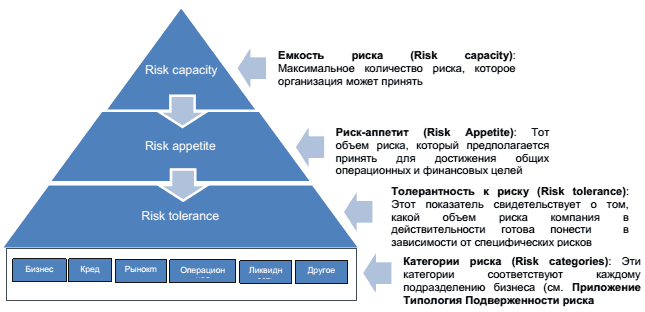

Apetyt na ryzyko, tolerancja na ryzyko, tolerancja na ryzyko

Aby lepiej zrozumieć apetyt firmy na ryzyko, należy wprowadzić dwa dodatkowe terminy: zdolność do podejmowania ryzyka i tolerancja na ryzyko. Schemat 1 pokazuje i definiuje wzajemne powiązania terminów.

Schemat 1. Zdolność do ryzyka, apetyt na ryzyko, tolerancja na ryzyko

Jak pokazuje powyższy diagram, aby firma mogła określić swój apetyt na ryzyko, musi najpierw określić swoją tolerancję na ryzyko. Mówiąc najprościej, jest to absolutny limit, limit, który firma jest skłonna stracić bez „pakowania”. Na tej podstawie firma jest w stanie określić, ile chce i może stracić. Jest to bardzo ważna koncepcja, ponieważ diagram pokazuje, że apetyt na ryzyko musi mieścić się w zakresie jego zdolności do podejmowania ryzyka.

Gdy firma określi już swoją tolerancję na ryzyko i apetyt na ryzyko, może zdecydować, jaką tolerancję na ryzyko ma, tj. jaki rzeczywisty poziom ryzyka firma jest w stanie podjąć, biorąc pod uwagę konkretny czynnik ryzyka (patrz Kategorie ryzyka). Na tej podstawie można oczekiwać, że wielkość ryzyka w ramach kategorii nie powinna przekraczać ogólnego apetytu na ryzyko firmy. Na przykład, jeśli firma udziela pożyczek swoim klientom, wówczas naraża się na ryzyko kredytowe, czyli ryzyko, że klient nie spłaci pożyczki. Biorąc pod uwagę to ryzyko, kierownictwo firmy musi zrozumieć, ile nieściągalnych długów organizacja może i chce tolerować. Poziom tolerowanego ryzyka ma wpływ na sprawozdanie finansowe, ponieważ firma musi obliczyć, jak duży będzie jej dług nieściągalny.

Różne podejścia do ryzyka

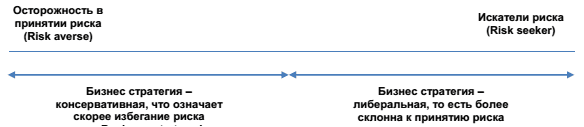

Biznes jest z natury ryzykowny, co oznacza, że organizacje muszą podjąć pewne ryzyko w taki czy inny sposób, choćby po to, by przetrwać. Wielkość ryzyka, jakie podejmuje firma, będzie zależeć od tego, czy organizacja jest poszukiwaczem ryzyka, czy też awersją do ryzyka. Niechęć do ryzyka nie oznacza, że firma stara się całkowicie unikać ryzyka, ale oznacza, że koncentruje się na zarabianiu wystarczającej rekompensaty za podejmowane ryzyko. Z drugiej strony poszukiwacze ryzyka w biznesie to ci, którzy są bardziej skoncentrowani na maksymalizacji zysków, a tym samym mniej przejmują się poziomem ryzyka, które są skłonni podjąć w celu maksymalizacji zysków.

Zakres postaw biznesowych wobec podejmowania ryzyka można zobaczyć w poniższym Kontinuum Ryzyka (Rysunek 2). Dwa końce to dwie skrajności, podczas gdy organizacje, które są bliższe rzeczywistej sytuacji życiowej, będą gdzieś pośrodku. Po lewej stronie skrajny punkt pokazuje firmy, które boją się podejmować ryzyko i których strategie dobierane są w taki sposób, aby uniknąć ryzyka. Po prawej stronie są firmy, które aktywnie poszukują i odważnie podejmują ryzyko.

Schemat 2. Nieskończone ryzyko (kontinuum ryzyka)

Wszędzie tam, gdzie na tej linii znajduje się firma, powinna w każdym przypadku starać się zmniejszyć ryzyko, ale nie próbować go całkowicie wyeliminować. Pod tym względem funkcją apetytu na ryzyko jest pokazanie firmie, gdzie znajduje się na tej linii, czy to po prawej, czy po lewej stronie.

Poniżej znajduje się historia przedsiębiorcy, który podejmuje duże ryzyko.

Wykonawca działający w branży obronnej zajmujący się ochroną oprogramowania uznał, że ryzyko zaległości w technologii oprogramowania jest tak duże, że dosłownie zagrażało istnieniu firmy, więc firma musi opracować nowe oprogramowanie, które może chronić poufne informacje w terenie. przemysł obronny przed zewnętrznymi wirusami i penetracją (hakerzy). W przypadku nieotrzymania umowy na program ochronny firma może zbankrutować. Ryzyko, które firma podjęła (apetyt na ryzyko) było bardzo duże, ale wszyscy zaangażowani w proces rozumieli to, łącznie z Zarządem. Podejmowane przez nich ryzyko było szeroko dyskutowane w Zarządzie i zostało uzgodnione z decyzją kierownictwa. Ta decyzja świadczy o dużym apetycie spółki na ryzyko. Inwestorzy również zdali sobie sprawę z ryzyka tego przedsięwzięcia, obniżając wartość akcji spółki. Najważniejsze jest to, że strategia biznesowa i apetyt na ryzyko są przedmiotem interwencji, więc należy wziąć je pod uwagę. W szczególności jest to ważne przy ocenie apetytu na ryzyko podczas opracowywania i formułowania strategii.

Co wpływa na apetyt na ryzyko firmy

Jak już wspomniano, strategia firmy musi uwzględniać ryzyko. Przy uwzględnianiu ryzyka i apetytu na ryzyko istnieje wiele czynników, które mogą wpływać na apetyt firmy na ryzyko, takie jak:

- Na jakim etapie rozwoju swojego cyklu życia znajduje się firma. Okres, w którym firma znajduje się w swoim cyklu życia, może i bardzo często ma wpływ na apetyt firmy na ryzyko. Na przykład firmy, które są na etapie start-upu, są nieuchronnie narażone na większe ryzyko przez sam fakt rozpoczęcia działalności. Te firmy po prostu próbują przetrwać. Ich głównym zadaniem jest efektywne zarządzanie przepływami pieniężnymi. Statystyki pokazują, że 50% firm w USA nie przeżywa pierwszych 5 lat swojego istnienia. Startupy kojarzą się z przedsiębiorcami, którzy z kolei kojarzą się z podejmowaniem ryzyka.

Jeśli firma jest w stanie wyjść z fazy rozruchu i przejść do fazy wzrostu, musi wzmocnić system kontroli w celu zarządzania ryzykiem. Spółki na tym etapie mogą ustanowić kontrole wewnętrzne jako funkcję nadzoru procesów kontrolnych i oceny ryzyka. Gdy firma wejdzie w fazę dojrzałości, sprzedaż ma tendencję do wyrównywania się, zmuszając kierownictwo firmy do skupienia się na kontroli kosztów. Można to zrobić poprzez wzrost wydajności. Firmy na tym etapie mogą również skupić się na wejściu na rynki zagraniczne lub rozwijaniu innych rodzajów produktów. Oznacza to, że firmy te muszą mieć ścisłą kontrolę nad całym procesem biznesowym. - Opinie kluczowych interesariuszy, w tym głównych akcjonariuszy, obligatariuszy, pożyczkobiorców, analityków i wielu innych akcjonariuszy. Każdy akcjonariusz może mieć inne zdanie na temat tego, jakie ryzyko spółka powinna podjąć. Na przykład akcjonariusze, którzy oczekują wyższych zwrotów, prawdopodobnie będą wywierać presję na firmę, aby podejmowała większe ryzyko. Podczas gdy bank, który pożyczył pieniądze firmie, prawdopodobnie woli, aby organizacja ograniczała swoje ryzyko.

Uwzględnienie punktu widzenia indywidualnego akcjonariusza będzie zależało od tego, jak duży wpływ ma ta osoba na firmę i strukturę decyzyjną. Na przykład, jeśli bank pożyczył firmie dużą kwotę, to bank będzie bardzo zainteresowany, aby firma kontynuowała swoje istnienie. Jeżeli bank uzna, że firma podejmuje nieuzasadnione ryzyko, może zgłosić swoje obawy i wątpliwości kierownictwu i zarządowi. To, jak mocno bank wyrazi swoje obawy, będzie bezpośrednio zależeć od tego, jak bardzo bank może ucierpieć w przypadku niewypłacalności firmy. Jednak sam fakt, że bank wyraża te obawy, nie zawsze oznacza, że rada będzie słuchać lub troszczyć się o obawy banku.

Poniżej znajduje się przykład tego, jak osobiste podejście jednej osoby do ryzyka może znaleźć odzwierciedlenie w strategii organizacji, którą ta osoba zarządza. Podany tutaj przykład dotyczy Richarda Bransona, prezesa Virgin Group.

Richard Branson jest założycielem i prezesem Virgin Group Ltd. W skład grupy wchodzi około 400 firm o różnych profilach rozsianych po całym świecie. Wszystkie operacje związane z podróżami są wykonywane przez Virgin Atlantic Airways, w 51% należące do Grupy. Ta firma działa w 30 kierunkach na całym świecie i jest największym generatorem pieniędzy. Wyliczenie wszystkich jego przedsięwzięć i projektów biznesowych, zarówno udanych, jak i nieudanych, zajęłoby dużo czasu. Ale Branson nigdy nie bał się porażki. Jest właścicielem stwierdzenia: „Znaczenie słowa „przedsiębiorczość” można sprowadzić do innego słowa „gra”.

Aby zbudować firmę taką jak Virgin, Richard Branson musiał oczywiście podejmować wiele ryzyka. W rzeczywistości Richard jest znany z podejmowania ryzyka i ma przydomek „ćpuna adrenaliny”. Na potwierdzenie tego pseudonimu podejmuje się najbardziej śmiałych i ryzykownych projektów, jednym z nich jest stworzenie oddziału o głośnej nazwie Virgin Galactic, w którego planach jest oferowanie lotów w kosmos (turystyka kosmiczna) wszystkim chętnym ; 200 000 $ za lot. Możesz sobie wyobrazić ryzyko, jakie podejmuje to przedsięwzięcie. Projekt będzie wymagał ogromnych inwestycji i na pewno nie ma gwarancji, że projekt zakończy się sukcesem. Ryzyko katastrofalnego wyniku jest całkiem prawdopodobne.

Nie ma wątpliwości, że apetyt na ryzyko tej firmy pochodzi bezpośrednio od jej prezesa, który, notabene, jest właścicielem większości firmy. W rezultacie Richard Branson nie znajduje się pod szczególnie silną presją ze strony akcjonariuszy.

- Czynniki księgowe, takie jak wielkość transakcji, złożoność systemu księgowego, zmieniające się zasady i przepisy itp.

- Prawdopodobieństwo oszustwa. Obejmuje to kwestie związane z charakterem działalności, kontrolą działalności oraz etycznymi aspektami otoczenia biznesowego w firmie.

- Czynniki zewnętrzne, takie jak zmieniające się warunki ekonomiczne, zmiany w przemyśle, zmiany technologii itp. Na przykład, jeśli kraj przechodzi recesję, firma może zdecydować, że bardziej odpowiednie byłoby odłożenie większego limitu na złe długi, biorąc pod uwagę, że będzie więcej konsumentów złych długów. Lub, jeśli branża jest pod kontrolą ze względu na ochronę środowiska, firma musi zdecydować, czy utworzyć rezerwę na zapasy zapobiegające zanieczyszczeniom. Ponadto firma może zdecydować, że musi wejść w dużą strefę ryzyka, aby utrzymać poziom rentowności w słabnącej gospodarce.

- ograniczenia rządowe. W zależności od branży państwo może mieć wpływ na to, jak duże ryzyko może podjąć firma. Niektóre branże, takie jak ubezpieczenia i bankowość, podlegają zwykle większym restrykcjom i ograniczeniom niż organizacje w innych branżach, ponieważ korzystają z pieniędzy publicznych. Obecny kryzys zwiększył potrzebę regulacji rządowych, zwłaszcza w bankowości.

- Czynniki zależne od poziomu przedsiębiorstwa, takie jak liczba i jakość zatrudnionego personelu, ilość i jakość szkoleń, luki w systemie przetwarzania i przetwarzania informacji, zmiany w strukturze organizacyjnej, zmiany na kluczowych stanowiskach itp.

Wreszcie, czynniki kulturowe często odgrywają rolę w określaniu apetytu firmy na ryzyko.

Związek między kulturą narodową a podejmowaniem ryzyka

Badacze zawsze uważali, że istnieje związek między cechami kulturowymi kraju a zachowaniem firmy przy opracowywaniu strategii ryzyka. Myśląc o osobach ryzykownych, od razu nasuwa się myśl o przedsiębiorcach, osobach, które chcą podjąć się projektów wymagających dużego ryzyka. Przedsiębiorcy są z natury indywidualistami i innowatorami. Jeżeli opieramy się na tym przepisie, to całkiem rozsądne jest założenie, że kraje o cechach indywidualistycznych, bardziej wyrazistych w charakterze tego czy tamtego narodu, będą bardziej przedsiębiorcze. Na podstawie wyników swoich badań w zakresie związku cech narodowych z „żyłą przedsiębiorczości” poszczególnych narodów holenderski naukowiec Geert Hofstad doszedł do wniosku, że Stany Zjednoczone Ameryki zajmują pierwsze miejsce w rankingu najbardziej indywidualistycznych kultur, podczas gdy kraje Ameryki Łacińskiej uważane są za najbardziej kolektywistyczne. Koncepcja ta jest ważna dla uwzględnienia narodowych kultur behawioralnych przy rozważaniu możliwości rozszerzenia działalności firmy poza jej kraj przy podejmowaniu decyzji i opracowywaniu polityki behawioralnej.

Na przykład menedżerowie w krajach „indywidualistycznych” wydają się być bardziej autonomiczni i niezależni niż menedżerowie w krajach „kolektywistycznych”. Jeśli jednak Twoja firma należy do bardziej kolektywnego rodzaju działalności, to zbiorowa decyzja jest bardziej akceptowalna w organizacji. Z drugiej strony, jeśli Twoja kultura biznesowa jest taka, która przyjmuje i promuje indywidualizm, kierownictwo może podejmować bardziej ryzykowne decyzje w oparciu o doświadczenie i lepszy osąd. Dla organizacji może to oznaczać wyższy poziom ryzyka w nadziei na uzyskanie większych zwrotów.

Jak widać z tego: należy dążyć do równowagi między kulturowym otoczeniem firmy a kulturą narodową kraju, w którym prowadzona jest działalność. Nietrudno sobie wyobrazić, że nie jest to łatwe zadanie, gdy prowadzi się biznes w środowisku o dwóch wyraźnych różnicach kulturowych. W takich przypadkach dla lepszego zrozumienia kultury kraju, w którym działa organizacja, przydatne byłoby przeprowadzenie szkoleń i seminariów z zakresu komunikacji międzykulturowej (międzykulturowej). Takie zajęcia mają na celu zrozumienie wpływu różnych kultur na siebie i przezwyciężenie trudności.

Formułowanie apetytu na ryzyko

Jeśli organizacja (duża lub mała) nie złożyła formalnego oświadczenia o swoim apetycie na ryzyko, prawdopodobnie napotka w przyszłości problemy z kontrolą. Bez takiego oświadczenia menedżerowie nie mogą skutecznie zarządzać firmą na poziomie ryzyka, które mogą lub mogą podjąć, i nie przegapić ważnych okazji tam, gdzie jest to konieczne, wierząc, że podejmowanie dodatkowego ryzyka jest mile widziane, gdy jest to dokładnie to, co jest potrzebne.

Formalizacja apetytu na ryzyko oznacza przelanie go na papier. Odbywa się to z zamiarem zmniejszenia liczby nieporozumień dotyczących tego, co Rada i kierownictwo wyższego szczebla myślą o ryzyku. Powszechnie rozumie się, że im większa i bardziej złożona organizacja, tym bardziej szczegółowe są jej polityki i procedury (także apetyt na ryzyko). Sformalizowanie apetytu na ryzyko ułatwia komunikację ze wszystkimi, do których kierowane są informacje.

Na przykład oczekuje się, że duże firmy świadczące usługi finansowe, takie jak Citibank, Bank of America, BNP Paribas, ING, HSBC i inne, będą miały bardziej wyrafinowane formalne oświadczenia o apetycie na ryzyko niż MŚP. Dzieje się tak prawdopodobnie z powodu ograniczeń i nacisków zapisów dokumentu Bazylea III lub jakiegoś innego przepisu. W małych i średnich firmach oświadczenie o apetycie na ryzyko firmy może być wyrażone w jednym lub dwóch zdaniach, na przykład: inwestycje projektowe nie powinny przekraczać 20% wartości księgowej lub na przychody MSSF nie powinno mieć negatywnego wpływu więcej niż 50% Szacowany dochód.

Apetyt na ryzyko można wyrazić liczbowo (w dolarach) lub jakościowo (przez opis). Poniżej znajduje się kilka przykładów kwantyfikacji apetytu na ryzyko.

- Wypłacalność - Firma nie chce stracić więcej niż określoną kwotę pieniędzy ze swojego kapitału, aby nie obawiać się, że w przypadku wystąpienia siły wyższej lub kombinacji sytuacji ekstremalnych poniesie ogromne straty.

- Pokrycie kapitału — wymaga, aby firma miała wystarczający kapitał, aby wielokrotnie pokryć określony poziom szkód, na przykład 1 na 100 rocznie.

- Zarobki - Firma nie chce stracić więcej niż określony procent lub kwoty dochodu zgodnie ze standardami GAAP np. (US GAAP lub IRFS)

- Wartość firmy - Firma chce obliczyć kwotę i rodzaje ryzyka, które zmaksymalizują wartość firmy (skorygowane ryzyko reprezentuje wartość przyszłych przepływów pieniężnych)

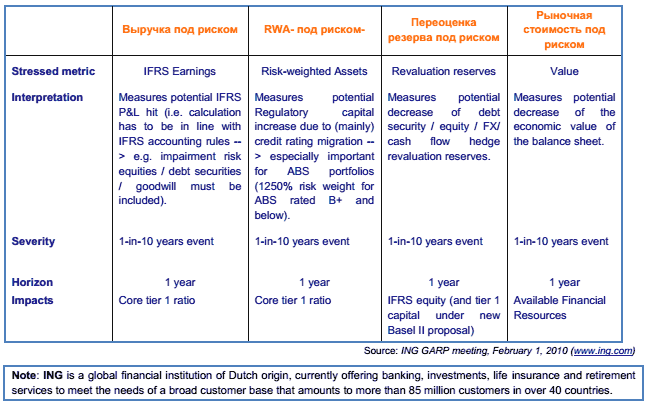

Poniżej znajduje się tabela ilustrująca ilościowy pomiar apetytu na ryzyko w ING:

Z drugiej strony, mogą istnieć takie aktywa, których nie da się określić ilościowo, ale ryzyko to nadal musi zostać zgłoszone. W tym przypadku termin „preferencje dotyczące ryzyka” służy do wyrażenia apetytu na ryzyko. Preferencje ryzyka określają ryzyko, którego Twoja firma nie chce podjąć, takie jak nieinwestowanie w kredyty hipoteczne subprime lub nieprzyjmowanie pożyczek o zmiennej dożywocie.

Proces oceny apetytu na ryzyko

Po krótkim opisie koncepcyjnych podstaw apetytu na ryzyko, chciałbym przejść do kolejnego etapu. Po zrozumieniu koncepcji apetytu na ryzyko następnym krokiem powinna być ocena, czy ryzyko jest odpowiednie dla Twojej firmy i czy decydenci rozumieją wielkość ryzyka, jakie mogą podjąć, aby osiągnąć cele i zadania firmy.

Ten proces oceny powinien obejmować następujące czynniki:

- Czy firma udokumentowała swój apetyt na ryzyko. Chcesz wiedzieć, czy sformalizowany apetyt na ryzyko jest uzasadniony dla działań, w które zaangażowana jest firma.

- Zarząd (za zgodą Zarządu) przekazał informację o apetytu na ryzyko i tolerancji na ryzyko do wszystkich pionów firmy (w departamentach, pionach, oddziałach itp.).

- Apetyt na ryzyko i tolerancja na ryzyko są regularnie weryfikowane i aktualizowane w oparciu o zmiany w otoczeniu biznesowym. Apetyt na ryzyko nie może być ustalony raz na zawsze i pozostaje niezmieniony.

Rysunek 3 przedstawia proces przeprowadzania oceny apetytu na ryzyko. Każda funkcja została szczegółowo omówiona na następnej stronie.

Schemat 3. Proces przeprowadzania oceny apetytu na ryzyko

1) Sprawdzenie dokumentacji pod kątem apetytu na ryzyko

Proces przeprowadzania oceny apetytu na ryzyko rozpoczynasz od przeglądu całej dokumentacji posiadanej przez firmę pod kątem apetytu na ryzyko. Jak wspomniano powyżej, firma, która nie udokumentuje swojego apetytu na ryzyko, może w przyszłości napotkać problemy z kontrolą. Jednak prosta sformalizowanie apetytu na ryzyko to dopiero pierwszy krok. Często zdarza się, że apetyt na ryzyko nie jest wystarczająco rozumiany, aby stanowić podstawę i podstawę do podejmowania właściwych decyzji.

Często zdarza się, że firmy błędnie określają swój apetyt na ryzyko. Oto przykład takiego przypadku: ryzyko jest udokumentowane w taki sposób, że „firma doszła do wniosku, że jest głodna ryzyka w technologii IT, co doprowadziło do rozluźnienia niektórych jej normalnych procesów rozwojowych systemu kontroli. w rezultacie firma nie powiodła się przynajmniej w dwóch przypadkach wdrożenia systemów, ponieważ nie zastosowano elementarnych i prostych procedur kontrolnych. Te awarie systemu były tak katastrofalne, że większość Rady albo została zmuszona do rezygnacji, albo została zwolniona. Na tej podstawie wyciągnięto wnioski, że apetyt na ryzyko składa się z dwóch elementów, ryzyka i kontroli, a uwzględnienie tylko jednego elementu bez uwzględnienia drugiego zawsze prowadzi do nieoptymalnych decyzji.

Proces oceny polega przede wszystkim na upewnieniu się, że rada/kierownictwo określiło i udokumentowało swój apetyt na ryzyko, a następnie upewnieniu się, że ta informacja została przekazana na wszystkie poziomy organizacji. Na przykład, jeśli kierownictwo ustaliło określony limit pieniężny na pozyskiwanie kapitału, proces oceny będzie polegał na upewnieniu się, że limit nie został przekroczony.

Organizacje zazwyczaj dokumentują swój apetyt na ryzyko w sformalizowanym oświadczeniu, „oświadczeniu o apetycie na ryzyko”. Funkcją oświadczenia jest zapewnienie, że zachowania ryzykowne w organizacji odzwierciedlają interesy akcjonariuszy spółki, Zarządu i kierownictwa. Stwierdzenie można wykorzystać do upewnienia się, że firma wybrała dla siebie odpowiedni ton. Przeglądając oświadczenie o apetycie na ryzyko jednostki, należy pamiętać, że jednostka musi sama zdecydować, jaki powinien być ten apetyt na ryzyko.

Poniższa lista jest przydatnym ćwiczeniem w ocenie deklaracji firmy co do apetytu na ryzyko. Pozwala zrozumieć, czy zarząd i kierownictwo firmy są „na tej samej linii” w swoich zadaniach, biorąc pod uwagę apetyt na ryzyko.

- Czy firma zidentyfikowała swoich akcjonariuszy i jest świadoma ich oczekiwań?

- Czy firma (w całym przedsiębiorstwie) ustanowiła szeroki apetyt na ryzyko.

- Czy firma określiła swoją tolerancję na określone rodzaje ryzyka.

- Czy firma pogodziła swój apetyt na ryzyko z obecnym profilem ryzyka.

Przykładowe oświadczenie o apetytu na ryzyko: SCOR Se

Nasza potwierdzona zdolność do amortyzacji wstrząsów, wraz z obecną pozycją konkurencyjną SCOR, pozwalają nam nieznacznie zwiększyć apetyt na ryzyko w latach 2010-2013 i widzieć w przyszłości poprawę zarówno pod względem rentowności, jak i wypłacalności, z czego wynikają trzy główne cele.

- Optymalizacja profilu ryzyka.

- poziom bezpieczeństwa finansowego „AA” zapewniany przez naszych klientów,

- ROI, który wynosi 1000 punktów powyżej punktu bazowego wolnego od ryzyka dla całego cyklu.

Kluczowym elementem filozofii zarządzania ryzykiem każdej firmy jest określenie jej apetytu na ryzyko. Apetyt na ryzyko odzwierciedla wielkość ryzyka, jakie firma może ponieść w zależności od jej możliwości finansowych, operacyjnych itp.

Jeśli zwrócisz się do wyszukiwarki Google o definicję terminu „apetyt na ryzyko”, możesz znaleźć wiele definicji tego pojęcia. Oto jeden z nich „Poziom ryzyka, który kierownictwo firmy uważa za akceptowalny w procesie osiągania ogólnych celów finansowych i wypłacalności” (Sympozjum Towarzystwa Aktuariuszy ERM, od kwietnia 2010 r.).

Decyzja o tym, jakie ryzyko firma chce lub nie chce podjąć, jest decyzją na poziomie korporacyjnym. W jaki sposób firmy są w stanie decydować o wielkości podejmowanego ryzyka i jakie ryzyko są skłonne podjąć? Na przykład wiele firm posiada poufne informacje swoich klientów (na przykład numer karty kredytowej, adresy klientów itp.), a im większy koszt i ryzyko utraty tych poufnych informacji, tym dokładniejsza kontrola nad usługą IT musi być w obawie przed szkodą dla biznesu w przypadku zaistnienia takiej sytuacji.

Znalezienie równowagi między apetytem na ryzyko a kontrolą nie jest łatwym zadaniem, ale każda firma powinna do tego dążyć i stale pracować nad znalezieniem tej równowagi. Na przykład, jeśli Twoja firma jest instytucją finansową i zajmuje się instrumentami finansowymi (na przykład kontraktami terminowymi, kontraktami futures, opcjami, swapami i innymi rodzajami instrumentów pochodnych), powinieneś mieć świadomość, że kierownictwo wyższego szczebla (Zarząd i dyrektorzy generalni) ma świadomość funkcji tych instrumentów i powodów, dla których firma z nich korzysta. Być może celem instrumentu pochodnego jest zabezpieczenie się przed zmianami stóp procentowych lub zmian kursów walut, a może, jak w przypadku AIG, wykorzystać to jako sposób na zwiększenie zysków (np. MBS, CDO, CDS, itp. d.). Jeśli znasz apetyt na ryzyko swojej firmy, masz podstawę, na podstawie której możesz określić, czy istnieje zgodność celu między pragnieniami zarządu a działaniami kierownictwa.

Często mówi się, że apetyt na ryzyko jest miarą tego, jak firma prowadzi swoją działalność. Jednak wielkość ryzyka, które firma (lub dział lub jednostka) chce lub nie chce podjąć, zależy od właściciela. Na przykład, ze względu na fakt, że inwestorzy kapitałowi są zainteresowani zwrotem z inwestycji, byliby skłonni podjąć większe ryzyko niż np. fundusz emerytalny, który inwestuje fundusze emerytalne, które mogą być potrzebne w najbliższej przyszłości. Dlatego decyzja o poziomie ryzyka, które firma chce i jest w stanie zaakceptować lub tolerować, musi zostać podjęta na poziomie korporacyjnym, zgodnie z podejściem odgórnym.

Biznes jest z natury ryzykowny, co oznacza, że organizacje muszą podjąć pewne ryzyko w taki czy inny sposób, choćby po to, by przetrwać. Wielkość ryzyka, jakie podejmuje firma, będzie zależeć od tego, czy organizacja jest poszukiwaczem ryzyka, czy też awersją do ryzyka. Niechęć do ryzyka nie oznacza, że firma stara się całkowicie unikać ryzyka, ale oznacza, że koncentruje się na zarabianiu wystarczającej rekompensaty za podejmowane ryzyko. Z drugiej strony poszukiwacze ryzyka w biznesie to ci, którzy są bardziej skoncentrowani na maksymalizacji zysków, a tym samym mniej przejmują się poziomem ryzyka, które są skłonni podjąć w celu maksymalizacji zysków.

Każdy menedżer, każdy dyrektor, każda firma ma apetyt na ryzyko, niezależnie od tego, czy zostało to wyraźnie określone, czy nie. Apetyt na ryzyko wyraża się w działaniach lub bezczynnościach kierownictwa i dyrektorów, które są podejmowane lub nie są podejmowane w celu osiągnięcia celów i zadań firmy.

Ryzyko jest niezbędną konsekwencją prowadzenia jakiejkolwiek działalności, jednak te firmy, które przemyślą i sformalizują swoje apetyty na ryzyko, mają szansę odnieść większy sukces w dłuższej perspektywie. Celem tego artykułu było zachęcenie do zastanowienia się, jak sformalizować swój apetyt na ryzyko w taki sposób, aby firma miała większe szanse na przetrwanie w przyszłości.

-

Pisanie biznesplanu, kompletna struktura biznesplanu

Pisanie biznesplanu, kompletna struktura biznesplanu

-

Jak stworzyć własny biznes od podstaw: praktyczny przewodnik Pierwszy biznes do otwarcia

Jak stworzyć własny biznes od podstaw: praktyczny przewodnik Pierwszy biznes do otwarcia

-

Osobiste doświadczenie: jak zarobiłem pieniądze przed noworocznym biznesem piernikowym w domu, od czego zacząć

Osobiste doświadczenie: jak zarobiłem pieniądze przed noworocznym biznesem piernikowym w domu, od czego zacząć

-

Biznes we własnej kuchni Jak sprzedawać pierniki

Biznes we własnej kuchni Jak sprzedawać pierniki

Popularny

- Handluj akcesoriami do telefonów komórkowych - otwórz własny sklep Jak sprzedawać etui na telefony

- Porównanie efektywności i kosztów dystrybucji ulotek i reklam przez Wi-Fi Jak efektywne jest rozpowszechnianie ulotek na ulicy

- Ulotki to dobry sposób na przyciągnięcie klientów Jak skuteczne jest rozdawanie ulotek na ulicy

- Historia moich niepowodzeń i błędów

- Gdzie mogę sprzedawać logo i zarabiać?

- Koszt i warunki projektowania logo

- Jak otworzyć firmę cateringową: podstawowe wymagania

- Jak założyć biznes turystyczny: biznesplan biura podróży

- Jak otworzyć sklep ze sprzętem od podstaw

- Jak otworzyć prywatny gabinet USG?