Как рассчитывается коэффициент задолженности

Коэффициент задолженности – это отношение заемных средств к общей сумме активов предприятия. Считается нормальным, если значение показателя находится в диапазоне от 0 до 0,5. Превышение означает увеличение доли заемного капитала и может привести к неустойчивому финансово-экономическому положению компании. Для удобства расчёта показателя можно использовать данные бухгалтерского баланса.

Для ведения деятельности предприятию требуются разные источники активов, в том числе и заемные средства. Однако кредиты и ссуды важно использовать разумно: привлечение этих источников не должно быть рискованным. Для оценки финансовой устойчивости компании применяют ряд показателей: коэффициент задолженности, оборачиваемости заемного капитала, долговой загрузки и другие. Они помогают понять, насколько компания эффективно использует привлеченные средства, нет ли у нее проблем с возвратом, а также насколько можно долговую увеличить нагрузку.

Определение коэффициента задолженности

Коэффициент задолженности (КЗ) отражает долю привлеченных средств в структуре активов предприятия. Это относительный показатель, и он участвует в анализе финансово-экономического состояния фирмы.

Для чего нужно рассчитывать КЗ?

Значение КЗ можно использовать для оценки:

- Перспектив инвестирования в проект.

- Рисков возникновения проблем с ликвидностью.

- Кредиторами в отношении рисков неплатёжеспособности обратившегося к ним предприятия.

- Вероятности получения дивидендов.

- Эффективности принятия управленческих решений.

Таким образом, этот показатель рассчитывается не только для внутреннего использования, его также применяют кредиторы и инвесторы.

Формула расчета

Показатель рассчитывается по формуле:

- КЗ - размер краткосрочной задолженности;

- ДЗ - размер долгосрочной задолженности.

Значения всех составляющих формулы необходимо брать за один период времени. Итоговый показатель можно выразить в процентах.

Для удобства расчета коэффициента используют данные бухгалтерского баланса.

![]()

- Стр. 1400 - значение строки 1400 (сумма строк 1410, 1420, 1430, 1450);

- Стр. 1500 - значение строки 1500 (сумма строк 1510, 1520, , 1540, 1550);

- Стр. 1600 - значение строки 1600 («Баланс», сумма строк 1100 и 1200).

Норматив значения

- Если КЗ близок к 0, то у компании небольшой процент долговых обязательств.

- Если КЗ до 0,5 - предприятие имеет около 50% долговых обязательств.

- При КЗ близком к 1 - у фирмы основную часть активов составляют долги.

Если практически весь капитал сформирован за счет заемных средств , это говорит о высокой степени зависимости от кредиторов. И при ухудшении финансового положения и снижении оборотов компания рискует пропускать обязательные платежи по кредитам и может стать неблагонадежной. Кроме того, невыполнение обязательств влечет наложение разных санкций со стороны кредиторов, что также негативно сказывается на финансовой устойчивости.

Важно! Диапазон значений для КЗ от 0 до 0,5 носит лишь рекомендательный характер. Стоит делать скидку на сферу деятельности компании, ее размер, особенности бизнес-процессов. Если для одних предприятий КЗ = 0,7 окажется угрожающим параметром, то для других коэффициент такого размера будет приемлемым. Понять приблизительные параметры КЗ для конкретного предприятия можно, проанализировав его близких конкурентов.

Нужно не просто рассчитывать значение КЗ, но и сопоставлять его с данными за прошлые периоды работы компании. Рост показателя будет говорить о тенденции увеличения доли заемного капитала. Тут важно не допустить превышения критической отметки и вовремя принять меры по сокращению объема долга.

Справка! Коэффициент задолженности - это общий показатель, который характеризует сумму обязательств компании в целом. Для более детального анализа необходимо рассчитывать коэффициенты, которые который позволяют находить более частные случаи (например, коэффициент текущей задолженности, краткосрочной и долгосрочной задолженности, финансового левериджа).

Пример расчета

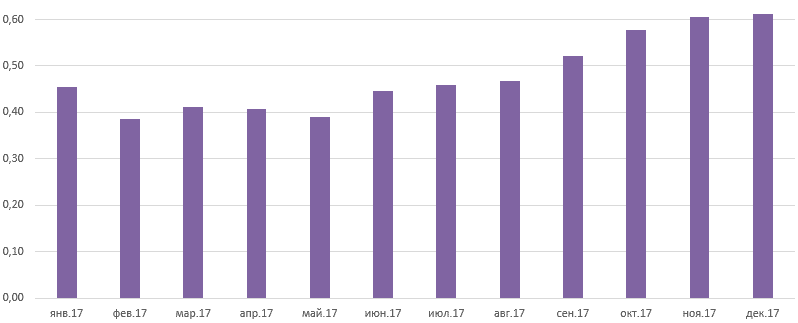

Для примера рассчитаем КЗ по месяцам за 2017 год.

| Долгосрочная задолженность, т. р. | Краткосрочная задолженность, т. р. | Активы, тыс. руб. | Коэффициент задолженности |

|

|---|---|---|---|---|

| Сентябрь | ||||

Таким образом, коэффициент задолженности на предприятии за 2017 год варьировался от 0,39 до 0,61. В среднем показатель составил 0,46. Постепенно КЗ увеличивался и к концу года составлял 0,61. Это значит, что в структуре активов компании увеличилась доля заемных средств. Причем коэффициент превысил безопасное значение в 0,5. Управляющим предприятия стоит пересмотреть политику распределения активов, сократить долю заемных средств.

Скачать таблицу с расчетами можно в удобном формате - в файле Excel .

Вывод

Коэффициент задолженности - простой и в то же время очень важный показатель определения оптимального соотношения заемных средств в структуре активов. Его анализ в динамике позволяет выявить проблемы и вовремя принять меры. Если значение показателя превышает 0,5, то это говорит о существенной доли кредитов в балансе организации. Такая ситуация может стать угрожающей для компании.

Популярное

- Бык и медведь на бирже: «звериное» лицо фондового рынка

- Этапы открытия частного стоматологического кабинета

- Как открыть свой магазин — пошаговая инструкция для новичков + пример из реальной жизни

- Выручка от продаж — формула и понятия

- В чем заключается разница между маржой и прибылью – формулы расчета

- Совет 1: Как перейти с упрощенки на систему с уплатой НДС

- Понятие «амортизация автомобиля» — что это такое?

- Бизнес вчерашнего дня: 7 главных проблем современных риелторов:: Мнения:: РБК Недвижимость

- Чем отличаются между собой публичные и непубличные виды акционерных обществ, товариществ и кооперативов?

- Простой бизнес — ЛПХ (личное подсобное хозяйство)