Приемы и основные методы финансового анализа предприятия. Что такое финансовый анализ Элементом какого анализа является финансовый анализ

Общая характеристика финансового анализа

Финансовые аналитики работают в ряде функциональных областей. Как правило, они оценивают инвестиции в один из типов ценных бумаг, который имеет характеристики долевых (представляющих собой долю собственности) или долговых (представляющих позицию по кредитованию) бумаг. При принятии инвестиционных решений или обосновании рекомендаций , аналитики должны оценивать работу, финансовое положение и стоимость компании-эмитента ценных бумаг.

Финансовые данные компании, которые включают в себя финансовые отчеты и другие данные , предоставляют информацию, необходимую для оценки компании и ее ценных бумаг. Следовательно, аналитик должен четко понимать информацию, представленную в финансовой отчетности каждой компании, в том числе финансовых пояснениях и других формах дополнительной информации.

Сущность финансового анализа предприятия

Роль финансовой отчетности компаний состоит в предоставлении информации о деятельности, финансовом положении и изменениях в финансовом положении, что будет полезно для широкого круга пользователей при принятии экономических решений. Роль анализа финансовой отчетности состоит в использовании финансовых отчетов, подготовленных компаниями, в сочетании с другой информацией, чтобы оценить прошлые, текущие и перспективные показатели и финансовое положение компании с целью обоснования инвестиционных, кредитных, а также других экономических решений.

При оценке финансовых отчетов, аналитики, как правило, обосновывают некоторое экономическое решение. Примеры таких решений включают в себя следующие:

- Оценка эффективности вложения в акционерный капитал для включения в портфель инвестиций.

- Оценка слияния или приобретения предприятия-кандидата.

- Оценка дочерней компании или операционного подразделения материнской компании.

- Принятие решения о совершении венчурного инвестирования или другого типа частного инвестирования капитала.

- Определение кредитоспособности компании, которая сделала запрос на получение кредита.

- Расширение кредита клиенту.

- Экспертиза соблюдения кредитных договоров или других договорных соглашений.

- Присвоение рейтинга долгу компании или облигации.

- Оценка ценной бумаги для принятия инвестиционных рекомендаций другими участниками рынка.

- Прогнозирование будущей чистой прибыли и денежных потоков .

В целом аналитики стремятся изучить эффективность и финансовое положение компании, а также прогнозировать будущие результаты и финансовую устойчивость. Также им интересны факторы, которые влияют на будущую деятельность компании.

Исследование эффективности компании может включать в себя оценку прибыльности компании (возможность получить прибыль от продажи товаров и услуг) и оценку способности ее денежных потоков генерировать прибыль (способность получать денежные поступления выше выплат). Прибыль и денежный поток не эквивалентны. Прибыль с бухгалтерской точки зрения представляет собой превышение ценами на определенные товары или услуги уровня затрат на предоставление этих товаров и услуг (независимо от того, когда деньги получены или выплачены).

Хотя рентабельность имеет важное значение, также на результат работы компании влияет способность генерировать положительный денежный поток . Поток денежных средств имеет важное значение, так как, в конечном счете, наличные деньги нужны для того, чтобы платить сотрудникам, поставщикам и другим участникам, что позволит продолжать свою деятельность в обозримом будущем.

Компания, которая генерирует положительный денежный поток от операционной деятельности , имеет большую гибкость в финансировании необходимых инвестиций и может воспользоваться привлекательными возможностями для бизнеса, по сравнению с сопоставимой компанией без положительного денежного потока. Кроме того, денежный поток является источником возвращения капитала поставщиков.

Таким образом, ожидаемая величина будущих денежных потоков имеет важное значение при оценке корпоративных ценных бумаг и при определении способности компании выполнять свои обязательства. Способность выполнять краткосрочные обязательства упоминается как ликвидность. Способностью удовлетворять долгосрочные требования, как правило, называют платежеспособностью или финансовой устойчивостью.

Как уже отмечалось ранее, прибыль отражает способность компании продавать товары и услуги по ценам выше затрат на предоставление этих товаров и услуг. Прибыль также является полезным элементом информации о будущих (и прошлых) потоках денежных средств. Многие аналитики не только оценивают прошлую доходность, но и прогнозируют будущую прибыльность.

Аналитики также заинтересованы в понимании текущего финансового положения компании. Финансовое положение может быть измерено путем сравнения ресурсов, контролируемых компанией, с требованиями (обязательствами). Примером такого ресурса может быть наличность. Эти денежные средства могут быть использованы компанией для погашения обязательств перед поставщиками (ведь в противном случае возможен иск против компании), для выплат владельцу (который также имеет требования к компании из-за прибыли, которая была заработана). Финансовое положение особенно важно в кредитном анализе .

При проведении финансового анализа компании аналитик будет регулярно обращаться к финансовой отчетности компании, финансовым примечаниям и графикам выхода новой информации, а также ряду других источников информации.

Для проведения финансового анализа предприятия можно использовать программы, которые позволяют автоматически рассчитывать финансовые показатели, формировать таблицы, диаграммы, графики и текстовые выводы. Примером такой программы является Финансовый анализ онлайн .

Основные источники для финансового анализа

Для проведения финансового или кредитного анализа компании, аналитик должен собрать большое количество информации. Характер информации будет варьироваться в зависимости от индивидуальной задачи, но, как правило, включает в себя информацию об экономике, отрасли деятельности и самой компании, а также о сопоставимых компаниях-аналогах .

Большая часть этой информации будет поступать из источников вне пределов компании , например, сюда включают экономическую статистику , отчеты отраслевых , профессиональных изданий и баз данных , содержащих информацию о конкурентах. Сама компания предоставляет некоторые из основных элементов информации для анализа в своих финансовых отчетах, пресс-релизах , а также в СМИ и веб-трансляциях.

Компании подготавливают финансовые отчеты и предоставляют инвесторам и кредиторам для демонстрации результатов финансовой деятельности и финансовой устойчивости через регулярные промежутки времени (ежегодно, раз в полгода, и / или ежеквартально). Финансовые данные компании включают финансовые отчеты и дополнительную информацию , необходимую для оценки эффективности и финансового положения компании.

Финансовые отчеты являются конечными результатами бухгалтерской записи - процесса, который фиксирует хозяйственную деятельность компании. Они обобщают эту информацию для использования инвесторами, кредиторами, аналитиками и другими лицами, заинтересованными в понимании работы и финансового положения компании. Для того чтобы обеспечить некоторые гарантии в отношении информации, представленной в финансовой отчетности и соответствующих пояснениях и примечаниях, финансовая отчетность проверяются независимыми аудиторами, которые выражают мнение о том, достаточно ли финансовая отчетность представляет результаты деятельности компании и ее финансовое положение.

Финансовая отчетность и дополнительная информация

Основными финансовыми отчетами, которые являются предметом анализа, являются (прибылях и убытках), бухгалтерский баланс, отчет о движении денежных средств и отчет об изменениях капитала. Отчет о финансовых результатах и отчет о движении денежных средств отображают различные аспекты деятельности компании в течение определенного периода времени.

Баланс отображает финансовое положение компании в данный момент времени. Отчет об изменениях капитала предоставляет дополнительную информацию, касающуюся изменений в финансовом положении компании. В дополнение к финансовой отчетности , компания может предоставлять другую информацию, которая полезна для финансового аналитика. В рамках своего анализа, финансовый аналитик должен прочитать и оценить эту дополнительную информацию, которая включает в себя:

- пояснения к финансовой отчетности;

- информацию (слово) от менеджмента компании;

- отчет внешнего аудитора .

Рис. 1 Источники финансовой информации

Отчет о финансовых результатах

Отчет о финансовых результатах представляет информацию о финансовых результатах хозяйственной деятельности компании за определенный период времени. В документе сообщается, сколько доходов компания получила в течение периода, и какие расходы она понесла в связи с операциями, которые генерировали доход. Чистая прибыль (выручка за вычетом всех издержек) в отчете о прибылях и убытках часто упоминается как «нижняя строка» («bottom-line»).

Отчеты о финансовых результатах формируются на консолидированной основе, а это означает, что они включают в себя доходы и расходы дочерних компаний под контролем материнской компании. Отчет о финансовых результатах иногда упоминается как отчет о деятельности или о прибылях и убытках. Основное уравнение, лежащее в основе отчета о доходах:

Доходы - Расходы = Чистая прибыль (совокупный финансовый результат периода)

Компании отображают свои показатели базовой и разводненной прибыли на акцию внизу отчета о финансовых результатах. Прибыль на акцию представляет собой чистую прибыль, разделенную на количество акций в обращении в течение периода. Базовая прибыль на акцию использует средневзвешенное количество обыкновенных акций, которые фактически были в обращении в течение периода, в то время как при расчете разводненной прибыли на акцию используется количество акций, которое было бы в обороте, если бы потенциальные требования по обыкновенным акциям (например, опционы на акции) были исполнены их держателями.

В процессе анализа отчета о финансовых результатах стоит рассмотреть динамику доходов и расходов и ответить на следующие вопросы:

- Связано ли изменение доходов с изменением количества проданных единиц, изменением цен, или некоторой комбинацией этих факторов?

- Является ли процесс управления расходами эффективным?

- Как компания работает по сравнению с другими компаниями в этой отрасли?

Отвечая на эти вопросы, аналитик должен собирать, анализировать и интерпретировать факты из целого ряда источников, в том числе о прибылях и убытках.

Баланс компании

Бухгалтерский баланс (также известный как отчет о финансовом положении или отчет о финансовом состоянии) отображает текущее финансовое положение компании путем раскрытия имеющихся в распоряжении ресурсов и источников их финансирования: как собственных, так и заемных. Собственный капитал представляет собой превышение активов над обязательствами.

Эта сумма, которая принадлежит владельцам или акционерам бизнеса; это остаточная доля в активах предприятия после вычета его обязательств. Три части баланса связаны в бухгалтерском отношении, известном как бухгалтерское уравнение:

Активы = Обязательства + Капитал владельцев (то есть общая сумма активов должна уравновешиваться такой же суммой по обязательствам и капиталу владельцев).

С другой стороны, три части балансового уравнения могут быть сформулированы в виде собственного капитала, то есть:

Активы – Обязательства = Капитал владельцев

Использование баланса и применение анализа финансовой отчетности позволяет аналитику ответить на такие вопросы, как:

- Имеет ли компания достаточную ликвидность (способность отвечать по краткосрочным обязательствам), улучшилось ли состояние компании?

- Является ли устойчивость компании достаточной (достаточно ли у нее есть надежных ресурсов для покрытия своих обязательств)?

- Какая финансовая позиция компании по отношению к отрасли в целом?

Отчет о движении денежных средств

Несмотря на то, что отчет о финансовых результатах и баланс обеспечивают измерение успеха компании с точки зрения производительности и финансового положения, денежный поток также является жизненно важным аспектом для долгосрочного успеха компании. Разглашение источников финансирования и направлений использования наличных денег помогает кредиторам, инвесторам и другим пользователям отчетности оценить ликвидность компании, платежеспособность и финансовую гибкость.

Финансовая гибкость является способностью реагировать и адаптироваться к новым финансовым рискам и возможностям. Отчет о движении денежных средств классифицирует все денежные потоки компании в разрезе операционной, инвестиционной и финансовой деятельности. Операционная деятельность включает операции, которые формируют чистый доход, и в основном являются мероприятиями, которые включают ежедневные бизнес-функции компании.

Инвестиционная деятельность представляет собой те мероприятия, которые связаны с приобретением и отчуждением долгосрочных активов, таких как оборудование. Финансированием являются те виды деятельности, которые связаны с получением или погашением капитала для использования в бизнесе.

В строке «операционной деятельности» отчета о движении денежных средств, компания согласовывает свою чистую прибыль с чистыми денежными средствами от операционной деятельности. Это подчеркивает различие между отчетом о финансовых результатах и отчетом о движении денежных средств. Если отчет о финансовых операциях отражает операции, которые состоялись по документам (например, отгрузка товаров без оплаты уже отражается как чистый доход), то в отчете о движении денежных средств отражаются операции, по которым получены или переведены средства (то есть доход от продажи будет фиксироваться только в момент получения денежных средств).

Отчет о движении денежных средств представляет еще один аспект работы предприятия: способность компании генерировать денежные потоки от функционирования бизнеса. В идеале аналитик хотел бы видеть, что основным источником позитивного денежного потока является поток от операционной деятельности (а не от инвестиционной или финансовой деятельности).

Отчет об изменениях капитала

Отчет о финансовых результатах, бухгалтерский баланс и отчетность о движении денежных средств представляют собой основные финансовые отчеты, используемые для оценки эффективности компании и финансового положения. Четвертый финансовый отчет называется по-разному: «отчет об изменениях капитала», «отчет об изменениях капитала собственников», «заявление акционерного капитала» или «отчет о нераспределенной прибыли». Этот документ. в первую очередь, служит для того, чтобы сообщить об изменениях в сфере инвестиций собственников в бизнес и помогает аналитику понять изменения собственного капитала в балансе.

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах

Компании могут также добавлять в свою финансовую отчетность пояснения к бухгалтерскому балансу и отчёту о финансовых результатах. В качестве примера, финансовые пояснения могут детализировать предыдущие формы отчетности, а также предоставляют пояснительную информацию о следующем:

- Бизнес-приобретения

- Условные события и обязательства

- Судебное производство

- Опционы на акции и другие планы вознаграждений работникам

- Операции со связанными сторонами

- Значительные заказчики

- Последующие события

- Бизнес и географические сегменты

- Квартальные финансовые данные

Кроме того, пояснения могут содержать информацию о методах и приемах, используемых для подготовки финансовой отчетности. Сопоставимость финансовой отчетности является критически важным требованием для объективного финансового анализа. Финансовый отчет является сравнимым, когда информация измеряется и отображается аналогичным образом. Сопоставимость позволяет аналитику выявлять и проанализировать реальные различия субъекта экономической деятельности и других компаний.

Совет по международным стандартам бухгалтерского учета в Лондоне устанавливает стандарты, в соответствии с которыми должна быть подготовлена международная финансовая отчетность. Они называются Международными стандартами финансовой отчетности (МСФО). При сравнении отчетности составленной по МСФО и отечественным стандартам, аналитик должен понимать различия в этих стандартах, которые могут коснуться, например, периода, в котором составлен отчет о финансовых результатах. Кроме того, некоторые принципы требуют использования оценок и допущений при определении эффективности и финансового состояния.

Такая гибкость необходима, поскольку, в идеале, компания будет выбирать те методы, оценки и допущения в рамках принципов, которые справедливо отражают уникальную экономическую среду бизнеса и промышленности компании. Несмотря на то, что эта гибкость в принципах бухгалтерского учета якобы отвечает различным потребностям многих предприятий, это создает проблемы для аналитика, поскольку сопоставимость теряется.

Например, если компания приобретает часть оборудования для использования в своей деятельности, стандарты бухгалтерского учета требуют, чтобы стоимость актива сообщалась в качестве расходов на систематической основе в течение срока службы оборудования (происходит оценка эксплуатации оборудования). Это распределение стоимости называется амортизацией.

Стандарты допускают большую гибкость при определении того, каким образом определяется расход в каждом из периодов. Две компании могут приобретать аналогичное оборудование, но используют разные методы и допущения для записи расходов с течением времени. Сравнивая производительность этих компаний напрямую, можно сформулировать неправильный вывод об эффективности финансовой деятельности компаний.

Учетная политика компании (методы, оценки и допущения), как правило, также представлены в пояснениях к финансовой отчетности. В записке, содержащей краткое изложение основных положений учетной политики, показывается, например, как компания признает свои доходы и как обесцениваются капитальные активы. Аналитики должны быть осведомлены о методах, оценках и допущениях, используемых компанией, чтобы определить, подобны ли они таковым в других компаниях, которые используются в качестве ориентиров. Если они не похожи, то аналитик, который понимает методы бухгалтерского учета, может внести коррективы в числовые данные, чтобы сделать финансовые ведомости более сопоставимыми.

Отчет аудитора

Финансовые отчеты, представленные в компании, часто обязаны быть проверенными (рассмотренными) независимой бухгалтерской фирмой , которая затем высказывает мнение о финансовой отчетности. Аудит может потребоваться согласно договорному соглашению между участниками, закону или нормативному акту.

Подобно тому, как существуют стандарты для подготовки финансовой отчетности, существуют стандарты для аудита и выражения своего мнения аудитором. Международные стандарты аудита были разработаны Комитетом по международным стандартам аудита и подтверждения достоверности информации Международной федерации бухгалтеров. Эти стандарты были приняты многими странами. В соответствии с Международным стандартом аудита 200:

Целью аудита финансовой отчетности является предоставление возможности аудитору выразить мнение о том, подготовлена ли финансовая отчетность во всех существенных аспектах в соответствии с применяемой практикой представления финансовой отчетности.

К публичным компаниям могут также предъявляться требования, установленные регулирующими органами или фондовыми биржами, такие как назначение независимого комитета по аудиту совета директоров для наблюдения за процессом аудита. Процесс аудита обеспечивает основу для независимого аудитора, чтобы выразить аудиторское заключение о достоверности финансовой отчетности, которая была проверена.

Поскольку аудит разработан и проведен с использованием методов выборочного контроля аудита, независимые аудиторы не могут выражать свое мнение, что обеспечивает абсолютную уверенность в точности и надежности финансовой отчетности. Вместо этого независимый аудиторский отчет обеспечивает достаточную уверенность в том, что финансовая отчетность справедливо представлена, а это означает, что существует высокая степень вероятности того, что проверенные финансовые ведомости не имеют существенных ошибок, мошенничества или незаконных действий, которые оказывают непосредственное влияние на финансовую отчетность.

Стандартный независимый аудиторский отчет для публичной компании обычно имеет несколько пунктов в рамках международных стандартов аудита. Первый или «вводной» пункт описывает финансовые отчеты, которые были проверены, и обязанности как управления, так и независимого аудитора.

Второй пункт описывает природу процесса аудита и служит основой для выражения мнения аудитора об уверенности в достоверности финансовой отчетности. Третий пункт «мнение» выражает мнение аудитора о достоверности данной финансовой отчетности. Безусловное аудиторское заключение говорит о том, что финансовая отчетность дает «достоверное и объективное представление» в соответствии с действующими стандартами бухгалтерского учета. Этот тип мнения часто упоминают как безоговорочно положительный и это именно то мнение, которое аналитики хотели бы видеть в финансовом отчете.

Есть несколько других типов мнений. В модифицированном аудиторском заключении есть некоторые ограничения или исключения из стандартов бухгалтерского учета. Исключения описаны в докладе об аудите с дополнительными пояснительными пунктами, так что аналитик может определить важность исключения. Отрицательное заключение аудитора возникает, когда финансовая отчетность существенно отходит от стандартов бухгалтерского учета и данные в ней представлены несправедливо.

Отрицательное мнение (Ложное аудиторское заключение) делает анализ финансовой отчетности легким: не беспокойтесь, потому что на данные финансовой отчетности компании нельзя полагаться. И, наконец, отказ от выражения мнения имеет место, когда, по какой-то причине, аудиторы не могут представить свое мнение.

Аудиторы также могут выразить свое мнение о системах внутреннего контроля компании. Эта информация может быть отображена в отдельном мнении или включена в качестве еще одного пункта отчета аудитора, связанного с финансовой отчетностью. Системой внутреннего контроля является внутренняя система компании, которая предназначена, среди прочего, для того, чтобы процесс создания финансовых отчетов был качественным и прогнозируемым. От публичных компаний обычно требуют:

- Брать на себя ответственность за эффективность внутреннего контроля.

- Проводить оценку эффективности системы внутреннего контроля с использованием соответствующих критериев контроля.

- Поддерживать процесс оценки достаточными компетентными доказательствами.

- Представлять отчет о внутреннем контроле.

Хотя эти отчеты являются некоторыми гарантиям для аналитиков, они не являются непогрешимыми. Аналитик должен всегда относиться с долей скептицизма при анализе финансовой отчетности.

Прочие источники информации

Информация, описанная выше, как правило, предоставляется акционерам на ежегодной основе. Промежуточные отчеты также предоставляются компанией либо два раза в год, либо раз в квартал. Промежуточные отчеты в целом отображают финансовое состояние компании, но они не проверяются. Эти промежуточные отчеты могут представлять обновленную информацию о результатах деятельности и финансовом положении компании с момента последнего годового периода.

Компании также могут предоставлять соответствующую текущую информацию на своих веб-сайтах и в пресс-релизах, а также в деловых средствах массовой информации. При проведении анализа финансовой отчетности аналитики должны рассмотреть все эти источники информации компании, а также информацию из внешних источников, касающуюся экономики, сферы деятельности, самой компании и сопоставимых компаний.

Информация о экономике , сфере деятельности , а также компаниях-аналогах является полезной при анализе финансовых показателей компании и определении ее состояния и перспектив на ближайшее будущее.

Рис. 2 Этапы процесса финансового анализа

Аналитики работают на различных позициях. Например, основная цель фондовых аналитиков состоит в том, чтобы оценить справедливую стоимость инвестиций, чтобы определить, является ли привлекательной и перспективной такая инвестиция, и что является подходящей ценой покупки. Другие кредитные аналитики , которые оценивают кредитоспособность компании, работают чтобы решить, следует ли (и в какие сроки) выдавать кредит, на какой срок, какой кредитный рейтинг должен быть присвоен.

Аналитики также могут быть вовлечены в целый ряд других задач, например, оценку эффективности деятельности дочерней компании, оценку прямых инвестиций. В этом разделе представлены общие рамки для анализа финансовой отчетности, которые могут быть использованы для различных задач.

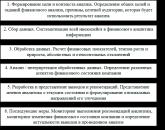

Таблица 1 – Процесс финансового анализа компании

|

Источники информации |

Результат |

|

|

1. Формирование цели и контекста анализа. |

Характер функции аналитика, например, оценка долевых или долговых инвестиций или формирование кредитного рейтинга. Связь с клиентом или супервизором о потребностях и проблемах компании. |

Определение цели или заданий анализа. Список (в письменном или устном виде), состоящий из специфических вопросов, требующих ответа в процессе анализа. Представление содержания результата финансового анализа. Расписание и бюджетные ресурсы для завершения финансового анализа. |

|

2. Сбор данных. |

Финансовая отчетность, другие финансовые данные, анкетирование, и промышленные / экономические данные. Обсуждение c менеджментом, поставщиками, клиентами и конкурентами. Выезды в компанию (например, на производственные объекты или в магазины розничной торговли). |

Аналитическая финансовая отчетность. Таблицы финансовых данных. Заполненные вопросники, если это применимо. |

|

3. Обработка данных. |

Данные, полученные на предыдущем этапе. |

Скорректированные финансовые отчеты. Коэффициенты и графики. Прогнозы. |

|

Входные данные, а также обработанные данные. |

Аналитические результаты. |

|

|

Аналитические результаты и предыдущие доклады. |

Аналитический отчет, который отвечает на вопросы, заданные на этапе 1. |

|

|

6. Последующие меры. |

Информация, периодически собираемая по мере необходимости для определения того, нужны ли изменения в выводах или рекомендациях. |

Формирование цели и контекста анализа.

До проведения какого-либо анализа важно понять цель конкретного анализа. Понимание целей имеет особенно важное значение в анализе финансового отчета из-за многочисленных методов и значительного объема данных.

Некоторые аналитические задачи четко определены, и в этом случае озвучивание цели анализа не требует принятия решений аналитиком. Например, периодический обзор инвестиционно-долгового портфеля или отчет аналитика по рынкам акций по той или иной компании могут быть составлены согласно требований институциональных норм, то есть требований, изложенным в нормативных актах, например, в Методических указаниях по проведению анализа финансового состояния организаций. Кроме того, формат, процедуры и/или источники информации также могут быть предложены в отечественных нормативных актах.

Для других аналитических задач формулирование цели анализа требует от аналитика дополнительного принятия решений. Цель анализа определяет дальнейшие решения о подходах, инструментах, источниках данных, форматах, в которых следует сообщать о результатах анализа, и относительной важности различных аспектов анализа.

При наличии значительного количества данных менее опытный аналитик может просто начать обрабатывать числа и создавать выходные данные. Как правило, желательно противостоять такому искушению и тем самым избежать большого количества низко информативных данных. Рассмотрим вопросы: Если бы вы получили слишком большое количество данных, какой вывод вы бы сформулировали? На какие вопросы вы были бы в состоянии ответить? Какое решение будет поддерживать ваш ответ?

Аналитик должен также определить контекст на данном этапе. Кто является целевой аудиторией? Что является конечным продуктом - например, окончательный доклад, который будет объяснять выводы и рекомендации? Какие выбраны временные рамки (за какой период будет проводиться финансовое исследование)? Какие ресурсы и ресурсные ограничения имеют отношение к процессу анализа? Опять же, контекст может быть заранее определен (т.е., стандартный, который определяется институциональными нормами).

Выяснив цель и контекст анализа финансовой отчетности, аналитик должен сформулировать конкретные вопросы, на которые будут получены ответы в процессе финансового анализа. Например, если целью анализа финансовой отчетности (или, скорее, конкретный этап более масштабного анализа) является сравнение исторической эффективности трех компаний, работающих в той или иной отрасли, конкретные вопросы будет включать в себя: Каким был относительный темп роста компаний, и какой является реальная прибыльность компаний? Какая из компаний показала наиболее высокий финансовый результат, а какая является наименее эффективной.

Сбор данных.

Далее, аналитик получает данные, необходимые для ответа на конкретные вопросы. Ключевой частью этого этапа является понимание бизнеса компании, финансовых показателей и финансового положения (включая тенденции в течение длительного времени и по сравнению с аналогичными компаниями). Для исторического анализа данные финансовой отчетности сами по себе достаточные в некоторых случаях.

Например, для перебора большого числа альтернативных компаний с определенным минимальным уровнем рентабельности, только данных финансовой отчетности будет достаточно. Но для получения более глубоких ответов, например, на вопрос почему и как одна компания действовала лучше или хуже, чем конкуренты, необходима дополнительная информация.

В качестве еще одного примера можно сказать, что для сравнения исторической работы двух компаний в той или иной отрасли, исторических финансовых отчетов будет достаточно, чтобы определить, какая компания была более быстрорастущей, и вложение в какую компанию было бы более выгодным; тем не менее, более широкое сравнение с общим ростом промышленности и рентабельности, очевидно, потребует отраслевых данных.

Кроме того, информация об экономике и промышленности необходима для понимания среды, в которой работает компания. Аналитики часто используют подход сверху вниз, при котором они (1) получают представление о макроэкономической среде, перспективах роста экономики и инфляции, (2) анализируют перспективы развития отрасли, в которой компания работает, и (3) определяют перспективы компании в ожидаемой отрасли и макроэкономической среде. Например, аналитику может потребоваться прогноз будущего роста прибыли для компании.

Для прогнозирования будущего роста исторические данные компании обеспечивают лишь один информационный элемент для статистического прогнозирования; тем не менее, понимание экономических и отраслевых условий может улучшить способность аналитика прогнозировать доходы компании на основе прогнозов общей экономической и отраслевой деятельности.

Обработка данных.

После получения необходимой финансовой отчетности и другой информации, аналитик обрабатывает эти данные с использованием соответствующих аналитических инструментов. Например, обработка данных может включать в себя вычисление коэффициентов или темпов роста; подготовку горизонтального и вертикального анализа финансовой отчетности; создание диаграмм; проведение статистического анализа, такого как регрессия или моделирование методом Монте-Карло; проведение оценки долевого участия; проведение анализа чувствительности; использование каких-либо других аналитических инструментов или сочетания инструментов, которые доступны и соответствуют задачам. Комплексный финансовый анализ на данном этапе будет включать в себя следующее:

- чтение и оценку финансовой отчетности для каждой компании, подлежащей анализу. Этот этап включает в себя изучение бухгалтерского учета в компании, какие методы были использованы (например, когда при формировании сведений о доходах в отчете о финансовых результатах), и какие операционные решения были приняты (например, лизинг по сравнению с приобретением оборудования).

- внесение каких-либо необходимых корректировок финансовой отчетности для облегчения сравнения. Учитывают различия в стандартах бухгалтерского учета, операционных решениях и т. д.

- подготовку или сбор данных финансовой отчетности и финансовых коэффициентов (которые являются показателями различных аспектов корпоративной эффективности и определяются на основе элементов финансовой отчетности компании). На основе горизонтально-вертикального анализа финансовой отчетности и финансовых показателей аналитики могут оценить относительную прибыльность, ликвидность, кредитное плечо, эффективность компании по сравнению с прошлыми результатами и / или результатами конкурентов.

Анализ / интерпретация обработанных данных.

После того как данные были обработаны, происходит следующий шаг, который имеет решающее значение для любого анализа - это интерпретация выходных данных. Ответ на конкретный вопрос финансового анализа редко бывает в форме одного числа; ответ на аналитический вопрос основывается на интерпретации результатов расчета показателей и используется для формирования выводов или рекомендаций. Ответы на конкретные аналитические вопросы могут являться целью финансового анализа, но, как правило, от аналитика требуется заключение или рекомендация.

Составление заключения или рекомендаций в соответствующем формате является следующим шагом в анализе. Соответствующий формат будет меняться в зависимости от аналитической задачи, учреждения или аудитории. Например, отчет инвестиционного аналитика, как правило, включает в себя следующие компоненты:

- Подведение итогов и инвестиционное заключение

- Бизнес-резюме

- Риски

- Оценка

- Исторические и прочие данные

В результатах необходимо представить те ключевые факторы, которые играют важную роль при обосновании инвестиционных рекомендаций. Важной частью этого требования является разграничение мнения аналитика и фактов. При подготовке отчета необходимо представить основные характеристики анализируемой ценной бумаги, что позволит читателю оценить доклад и включить информацию аналитика в собственный инвестиционный процесс и принятие решений.

РОСП требует раскрытия всех ограничений анализа и каких-либо рисков, присущих инвестициям. Кроме того, РОСП требует, чтобы любой отчет включал в себя элементы, важные для анализа и выводов, что позволит читателям результатов финансового анализа определить качество выводов.

Последующие меры.

Процесс не заканчивается составлением отчета. Если совершены инвестиции в акции или присвоен кредитный рейтинг, периодический обзор объекта финансового анализа необходим для того, чтобы определить, являются ли первоначальные выводы и рекомендации актуальными. В случае отказа от инвестиций последующий мониторинг не требуется, однако может быть целесообразным определение эффективности процесса анализа (например, если отвергнутая инвестиция окажется эффективной и привлекательной). Последующие меры в рамках финансового анализа могут включать в себя повторение всех шагов, которые представлены выше.

Структура процесса анализа финансовой отчетности предусматривает шаги, которые могут быть предприняты в любом проекте анализа финансовой отчетности, в том числе:

- Формулирование цели и контекста анализа.

- Сбор исходных данных.

- Обработка данных.

- Анализ / интерпретация обработанных данных.

- Формирование выводов и рекомендаций.

- Последующие меры.

Список использованных источников

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. - 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2011. - 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. - М.: КноРус, 2016. - 332 с.

ОАО "Арсенал" (ПРИМЕР)

на 01.01.2015 г.

Рыночная устойчивость предприятия – это его способность функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Для обеспечения рыночной устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

I. Показатели, определяющие состояние оборотных средств

| Наименование показателя | 01.01.2014 | 01.01.2015 | изменение |

| базис | отчет | ||

| 1. Коэффициент обеспеченноcти собственными средствами | 124.245 | 124.459 | 0.214 |

| 2. Коэффициент обеспеченности материальных запасов собственными средствами | 45.405 | 45.83 | 0.425 |

| 3. Коэффициент маневренности собственных средств | 456.429 | 456.562 | 0.133 |

| 4. Коэффициент маневренности | 0.42 | 0.554 | 0.134 |

| 5. Коэффициент мобильности всех средств | 0.755 | 0.737 | -0.018 |

| 6. Коэффициент мобильности оборотных средств | 0.168 | 0.205 | 0.037 |

| 7. Коэффициент обеспеченности запасов и затрат собственными источниками их формирования | 0.427 | 0.85 | 0.423 |

Оценка значения коэффициента обеспеченности собственными средствами за анализируемый период говорит о том, что организация не зависит от заемных источников средств при формировании своих оборотных активов, она в состоянии осуществлять бесперебойную финансово-хозяйственную деятельность.

За 2014 г. снизилась доля средств, предназначенная для погашения долгов, на -1.8 пунктов и составила 73.7%. Это говорит об уменьшении возможностей обеспечивать бесперебойную работу, рассчитываясь с кредиторами. При этом доля абсолютно готовых к платежу средств в общей сумме средств, направляемых на погашение долгосрочных долгов, увеличилась на 3.7 пунктов и составила 20.5% от общей суммы оборотных активов предприятия.

Значение коэффициента обеспеченности запасов и затрат собственными оборотными средствами по состоянию на 01.01.2014 г. ниже нормального. Однако за анализируемый период произошло его значительное увеличение до 85%, т.е. выше нормального значения. Это свидетельствует о том, что улучшение финансового состояния предприятия привело к тому, что оно в состоянии покрыть за счет собственных оборотных и долгосрочных заемных источников не только необходимые размеры запасов и затрат (обоснованная потребность в запасах и затратах в те периоды, когда скорость их оборота выше), но и весь их объем

II. Показатели, определяющие состояние основных средств

| Наименование показателя | 01.01.2014 | 01.01.2015 | изменение |

| базис | отчет | ||

| 8. Индекс постоянного актива | 0.571 | 0.438 | -0.133 |

| 10. Коэффициент имущества производственного назначения | 0.702 | 0.671 | -0.031 |

| 11. Коэффициент структуры долгосрочных вложений | 0.041 | 0.032 | -0.009 |

В течение 2014 г. сократились финансовые возможности предприятия финансировать свои внеоборотные активы за счет собственных средств. При этом по состоянию на 01.01.2014 г. их стоимость покрывается за счет собственных средств на 57.1%, а по состоянию на дата окончания периода – на 43.8%.

За 2014 г. основные средства, капитальные вложения, оборудование, производственные запасы и незавершенное производство составляют более чем 50% в стоимости всего имущества предприятия. Однако за отчетный период этот показатель снизился на 3.1 пунктов и составил 67.1%, что говорит об уменьшении благоприятных условий для создания производственного потенциала и для финансовой деятельности. При этом доля основных средств, сырья и материалов и незавершенного производства в стоимости имущества осталась на уровне 0%, т.е. обеспеченность производственными средствами не изменилась.

III. Показатели, характеризующие структуру капитала

| Наименование показателя | 01.01.2014 | 01.01.2015 | изменение |

| базис | отчет | ||

| 12. Коэффициент автономии (финансовой независимости) | 0.43 | 0.601 | 0.171 |

| 13. Коэффициент концентрации заемного капитала | 0.57 | 0.399 | -0.171 |

| 14. Коэффициент капитализации (финансового риска) | 1.325 | 0.663 | -0.662 |

| 15. Коэффициент финансирования | 0.755 | 1.509 | 0.754 |

| 16. Коэффициент соотношения мобильных и иммобилизованных средств | 3.075 | 2.795 | -0.28 |

| 17. Коэффициент устойчивого финансирования | 0.44 | 0.61 | 0.17 |

Уровень коэффициента автономии за анализируемый период значительно возрос (на 0.171) и составил 0.601. Рост показателя свидетельствует об увеличении финансовой независимости, повышает гарантии погашения предприятием своих обязательств и расширяет возможность привлечения средств со стороны. Шансы предприятия справиться с непредвиденными обстоятельствами, возникающими в рыночной экономике, значительно возросли. Оценка значения коэффициента концентрации заемного капитала подтверждает этот вывод.

В конце отчетного периода собственные средства предприятия составляли отрицательную величину, т.е. финансовая устойчивость предприятия значительно снизилась. При этом как в начале, так и в конце анализируемого периода уровень коэффициента капитализации ограничен значением отношения стоимости мобильных средств к стоимости иммобилизованных, что говорит о достаточной степени финансовой устойчивости предприятия. Этот вывод подтверждает и значение коэффициента финансирования.

Отношение суммарной стоимости собственных и долгосрочных заемных средств к суммарной стоимости внеоборотных и оборотных активов за анализируемый период возросло на 17 пунктов и составило 61%, что превысило допустимый уровень. Это говорит о значительном росте стоимости активов, финансируемых за счет устойчивых источников, т.е. зависимость предприятия от краткосрочных заемных источников покрытия уменьшается.

IV. Показатели, характеризующие долю задолженности в источниках средств предприятия

| Наименование показателя | 01.01.2014 | 01.01.2015 | изменение |

| базис | отчет | ||

| 18. Коэффициент долгосрочного привлечения заемных средств | 0.023 | 0.014 | -0.009 |

| 19. Удельный вес долгосрочных заемных средств в общей сумме привлеченных средств | 0.017 | 0.021 | 0.004 |

| 20. Коэффициент краткосрочной задолженности | 0.983 | 0.979 | -0.004 |

| 21. Коэффициент кредиторской задолженности | 0.732 | 0.979 | 0.247 |

| 22. Коэффициент автономии источников формирования запасов и затрат | 0.547 | 0.976 | 0.429 |

| 23. Коэффициент прогноза банкротства | 0.195 | 0.346 | 0.151 |

Оценка значений коэффициентов, показывающих долю долгосрочной и краткосрочной задолженности в источниках средств предприятия, позволила сделать следующие выводы:

1. Доля долгосрочных заемных средств, участвующих в формировании капитальных вложений, снизилась на 0.9 пунктов и составила 1.4%.

2. Доля краткосрочных обязательств предприятия в общей сумме внешних обязательств, снизилась на 0.4 пунктов и составила 97.9%. При этом удельный вес долгосрочных пассивов возрос и составил 2.1%.

3. Уровень кредиторской задолженности за период возрос на 24.7 пунктов и составил 97.9% внешних обязательств.

4. Положение предприятия на рынке достаточно стабильно.

Microsoft Excel дает пользователю целый инструментарий для анализа финансовой деятельности предприятия, проведения статистических расчетов и прогнозирования.

Встроенные функции, формулы, надстройки программы позволяют автоматизировать львиную долю работы. Благодаря автоматизации пользователю нужно только подставлять новые данные, а на их основе автоматически будут формироваться готовые отчеты, которые многие составляют часами.

Пример финансового анализа предприятия в Excel

Задача – изучение результатов финансовой деятельности и состояния предприятия. Цели:

- оценить рыночную стоимость фирмы;

- выявить пути эффективного развития;

- проанализировать платежеспособность, кредитоспособность.

Основываясь на результатах финансовой деятельности, руководитель вырабатывают стратегию дальнейшего развития предприятия.

Анализ финансового состояния предприятия подразумевает

- анализ баланса и отчета о прибылях и убытках;

- анализ ликвидности баланса;

- анализ платежеспособности, финансовой стабильности предприятия;

- анализ деловой активности, состояния активов.

Рассмотрим приемы анализа балансового отчета в Excel.

Сначала составляем баланс (для примера – схематично, не используя все данные из формы 1).

Проанализируем структуру активов и пассивов, динамику изменений величины статей – построим сравнительный аналитический баланс.

С помощью простейших формул мы отобразили динамику по статьям баланса. Таким же образом можно сравнивать балансы разных предприятий.

Какие результаты дает аналитический баланс:

- Валюта баланса в конце отчетного периода стала больше в сравнении с начальным периодом.

- Внеоборотные активы приращиваются с более высокими темпами, чем оборотные.

- Собственный капитал предприятия больше, чем заемный. Причем темпы роста собственного превышают динамику заемного.

- Кредиторская и дебиторская задолженность приращиваются примерно в одинаковом темпе.

Статистический анализ данных в Excel

Для реализации статистических методов в программе Excel предусмотрен огромный набор средств. Часть из них – встроенные функции. Специализированные способы обработки данных доступны в надстройке «Пакет анализа».

Рассмотрим популярные статистические функции.

В примере большая часть данных выше среднего, т.к. асимметрия больше «0».

ЭКСЦЕСС сравнивает максимум экспериментального с максимумом нормального распределения.

В примере максимум распределения экспериментальных данных выше нормального распределения.

разработать пути повышения финансовой устойчивости.

1.1 Цели, задачи и примеры финансового анализа

Слово «анализ» происходит от греческого слова и означает исследования, определение путем разложения целого на составляющие. Сам термин «финансовый анализ» свидетельствует про направленность данного вида анализа на исследования финансов предприятий, точнее, его финансового состояния как взаимоотношения разных составных активов и пассивов между собой. Кроме того, финансовый анализ исследует причины, которые привели до определенного уровня финансового состояния, и предлагает пути для его улучшения.

Финансовый анализ – это область экономической науки, которая исследует влияние принятых и запланированных хозяйственных решений для изменения финансового состояния предприятия, его способности вовремя погасить свои обязательства, для улучшения эффективности использования в наличии активов. Целью финансового анализа является не только, чтобы установить и оценить уровень финансового состояния предприятия, выявить основные закономерности развития, но чтобы разработать обоснованные решения финансовой стратегии на будущие.

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшение за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей и разрабатываются на следующие аналитические блоки:

Структурный анализ активов и пассивов;

Анализ финансовой устойчивости;

Анализ платежеспособности (ликвидности);

Анализ необходимого прироста собственного капитала.

Основными методами анализа финансового состояния являются горизонтальный, вертикальный, трендовый, коэффициентный и факторный. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период. Цель вертикального анализа – вычисление удельного веса и пассивов на определенную дату. Трендовый анализ заключается в сопоставление величин балансовых статей за ряд лет для выявление тенденции, доминирующих в динамике показателей. Коэффициентный анализ сводится к изучению уровней и динамики относительных показателей финансового состояния, рассчитываемых как отношения величин балансовых статей или других абсолютных показателей, получаемых на основе отчетности или бухгалтерского учета. При анализе финансовых коэффициентов их значения сравниваются с базисными величинами, а также изучается их динамика за отчетный период и за ряд смежных отчетных периодов. В качестве базисных величин используются:

Теоретически обоснованные или полученные в результате экспертных опросов величины относительных показателей, характеризующие оптимальные или критические значения с точки зрения устойчивости финансового состояния предприятия;

Усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам; Значение показателей, рассчитанные по данным отчетности наиболее удачливого конкурента;

Среднеотраслевые значения показателей.

Помимо финансовых коэффициентов в анализе финансового состояния большую роль играют абсолютные показатели, рассчитываемые на основе отчетности, такие, как чистые активы (реальный собственный капитал), собственные оборотные средства, показатели обеспеченности запасов собственными оборотными средствами. Данные показатели являются критериальными, поскольку с их помощью формулируется критерии, пользующие определить качество финансового состояния.

1.2 Источники информации для оценки финансового состояния

Источником информации для оценки финансовой устойчивости предприятия является официальная форма годовой бухгалтерской отчетности ф. № 1 «Бухгалтерский баланс ».

Баланс предприятия знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием хозяйствующего субъекта. Из баланса ясно, чем собственник владеет, т. е. каков в количественном и качественном отношении тот запас материальных средств, которым предприятие способно распоряжаться и кто принимал участие в создании этого запаса. По балансу определяют, сумеет ли предприятие в ближайшее время выполнить свои обязательства перед третьими лицами - акционерами, инвесторами, кредиторами, покупателями, продавцами и др., или ему угрожают финансовые затруднения.

На основе данных баланса определяют конечный финансовый результат работы предприятия в виде наращивания собственного капитала за отчетный период, который отражается в виде чистой прибыли в пассиве баланса или убытка - в активе.

В отечественной практике баланс обычно представляется в виде двусторонней таблицы, левая сторона которой называется активом, правая - пассивом. Равновесие (равенство актива и пассива) - важнейший внешний признак баланса.

Любой бухгалтерский баланс представляет состояние имущественной массы как группировку разнородных имущественных средств (материальных ценностей, находящихся в непосредственном владении хозяйства) и прав на эти ценности и одновременно как капитал, образованный волей определенных хозяйствующих субъектов (предпринимателей, инвесторов, банков и др.). Баланс отражает состояние хозяйства в денежной оценке .

Основной формой финансовой отчетности является баланс. Содержание и форма баланса, а также общие требования к раскрытию его статей регламентируются Положением (стандартом) бухгалтерского учета 2 "Баланс", утвержденным приказом Минфина Украины 31.03.99 № 87.

Баланс построен по принципу "Баланс-нетто": основные средства и нематериальные активы включаются в итог по остаточной стоимости; дебиторская задолженность за товары и услуги - за вычетом резерва сомнительных долгов; запасы - за вычетом недостач, уценок, полученных при приобретении скидок; собственный капитал - в фактически вложенной сумме (находящейся в обращении) за вычетом непокрытых убытков.

Статьи актива баланса размещены по принципу возрастания ликвидности и объединены в три раздела: I "Необоротные активы", II "Оборотные активы", III "Расходы будущих периодов ".

Раздел I "Необоротные активы" содержит статьи: "Нематериальные активы", "Незавершенное строительство ", "Основные средства", "Долгосрочные финансовые инвестиции", "Долгосрочная дебиторская задолженность ", "Отсроченные налоговые активы", "Другие необоротные активы".

В статье "Нематериальные активы" отражается стоимость объектов, которые отнесены к составу нематериальных активов согласно соответствующему Положению (стандарту). В этой статье приводится отдельно первоначальная и остаточная стоимость нематериальных активов, а также начисленная в установленном порядке сумма износа. Остаточная стоимость нет материальных активов определяется как разница между первоначальной стоимостью и суммой начисленного износа. В итог баланса нематериальные активы включаются по остаточной стоимости.

В статье "Незавершенное строительство" показывается стоимость незавершенного строительства (включая оборудование для монтажа), осуществляемого для собственных нужд предприятия, а также авансовые платежи для финансирования такого строительства.

В статье "Основные средства" приводится стоимость собственных и полученных на условиях финансового лизинга объектов и целостных имущественных комплексов, которые отнесены к составу основных средств согласно соответствующему Положению (стандарту). В этой статье приводятся отдельно первоначальная (переоцененная) стоимость, сумма износа основных средств и их остаточная стоимость. В итог баланса включается остаточная стоимость, которая определяется как разница между первоначальной стоимостью основных средств и суммой их износа на отчетную дату.

В статье "Долгосрочные финансовые инвестиции" отражаются финансовые инвестиции на период более одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент.

В разделе II "Оборотные активы" отражаются запасы (материалы, топливо, животные на выращивании, незавершенное производство, готовая продукция, товары), средства в расчетах, денежные средства .

В статье "Дебиторская задолженность за товары, работы и услуги" отражается задолженность покупателей и заказчиков за отгруженную им продукцию, товары, выполненные работы и услуги (кроме задолженности, которая оплачена векселями).

При этом в итог баланса включается чистая реализационная стоимость, которая определяется путем вычитания из суммы дебиторской задолженности резерва сомнительных долгов.

В статье "Дебиторская задолженность по расчетам" отражается дебиторская задолженность по расчетам с бюджетом, по выданным авансам, по начисленным доходам (дивидендов, процентов и др., подлежащих поступлению), по внутриведомственным расчетам и связанным сторонам (т. е. предприятиям, отношения между которыми позволяют одной стороне контролировать другую или оказывать существенное влияние на принятие решений по деятельности предприятия другой стороной). В статье "Текущие финансовые инвестиции" отражают финансовые инвестиции на срок, не превышающий одного года, которые могут быть свободно реализованы в любой момент (кроме инвестиций, которые являются эквивалентами денежных средств).

В статье "Денежные средства и их эквиваленты" отражаются денежные средства в кассе на расчетном и других счетах в банках, которые могут быть использованы для текущих операций, а также эквиваленты денежных средств (т.е. краткосрочные высоколиквидные финансовые инвестиции, которые свободно конвертируются в определенные суммы денежных средств и которые характеризуются незначительным риском изменения стоимости). В этой статье отдельно приводятся средства в национальной и иностранной валютах. Денежные средства, которые не могут быть использованы в течение одного года, начиная с даты баланса, вследствие ограничений (например, заблокирован счет), не включаются в состав оборотных активов (раздел II актива баланса) и отражаются, как другие необоротные активы (раздел I актива).

В разделе III "Расходы будущих периодов" актива баланса отражаются расходы, которые имели место в течение текущего или предыдущих отчетных периодов, но относящиеся к следующим отчетным периодам.

Статьи пассива баланса объединены в пять разделов: I "Собственный капитал", II "Обеспечение будущих расходов и платежей", III "Долгосрочные обязательства ", IV "Текущие обязательства ", V "Доходы будущих периодов ".

В разделе I "Собственный капитал" отражены источники собственных средств предприятия, которые характеризуются такими статьями. В статье "Уставный капитал" приводится зафиксированная в учредительных документах общая стоимость активов, которые являются взносом собственников (участников) в капитал предприятия.

В статье "Паевой капитал" приводится сумма паевых взносов членов союза и других предприятий, предусмотренная учредительными документами. Дополнительный капитал разделен на две статьи. В статье "Дополнительный вложенный капитал" акционерные общества показывают сумму, на которую стоимость реализованных выпущенных акций превышает их номинальную стоимость (аналогична понятию "Эмиссионный доход"). В статье "Другой дополнительный капитал" отражаются суммы до оценки необоротных активов, стоимость активов, бесплатно полученных предприятием от других юридических и физических лиц, и другие виды дополнительного капитала.

Инструкция

Помните, что при анализе деятельности предприятия используется принцип эффективности хозяйствования, предполагающий достижение наибольшего результата при наименьших затратах. Наиболее обобщающим показателем эффективности является прибыльность. К ее частным показателям можно отнести:

- эффективность использования трудовых ресурсов (рентабельность персонала, производительность труда), основных производственных фондов (фондоемкость, фондоотдача), материальных ресурсов (материалоемкость, материалоотдача);

- эффективность инвестиционной деятельности предприятия (окупаемость );

- эффективность использования активов (показатели оборачиваемости);

- эффективность использования капитала.

После расчета системы коэффициентов финансово-хозяйственной деятельности предприятия сопоставьте их с плановыми, нормативными и отраслевыми показателями. Это позволит сделать вывод об эффективности функционирования организации и ее месте на рынке.

Чтобы сделать общий вывод об эффективности деятельности предприятия, рассчитайте уровень рентабельности, представляющий собой отношение прибыли предприятия к величине основных и оборотных средств. Данный показатель объединяет в себе целый ряд коэффициентов (рентабельность капитала, продаж, товаров и т.д.). Рентабельность – это интегральный показатель . Она показывает меру , его привлекательность для инвесторов.

При анализе деятельности предприятия учтите, что для более детального изучения его состояния необходимо провести факторный анализ полученных результатов. Ведь каждый показатель, отражающий использование производственных ресурсов, находится под влиянием иных показателей.

Обратите внимание

На деятельность организации в целом оказывают воздействие многие факторы:

- общая экономическая ситуация в стране и на рынке;

- природно-географическое положение предприятия;

- отраслевая принадлежность;

- факторы, обусловленные функционированием предприятия (ценовая и сбытовая политика, степень использования производственных ресурсов, выявление и использование внутрихозяйственных резервов и т.д.).

Анализ финансовой отчетности представляет собой оценку платежеспособности, кредитоспособности, рентабельности, а также инвестиционной привлекательности предприятия. Проведение анализа отчетности фирмы дает возможность потенциальным партнерам сделать вывод о необходимости дальнейшей работы с ней.

Инструкция

Чтобы быстро и качественно провести анализ, не обязательно иметь под рукой всю отчетность предприятия. Для этого необходимы только две формы: «Бухгалтерский баланс» и «Отчет о прибылях и убытках». Хорошо, если есть возможность посмотреть показатели в динамике за 2-3 года.

При проведении анализа финансовой отчетности необходимо обратить внимание на абсолютные показатели, которые позволяют судить об имеющихся у предприятия источниках , их расходовании, наличии и распределении прибыли, финансовыми ресурсами. При этом следует выявить наиболее проблемные статьи, а также их показатели с предыдущими отчетными периодами (например, объемы незавершенного производства, просроченной и кредиторской задолженности и др.).

Далее проводится горизонтальный анализ всех показателей финансовой отчетности. При этом определяется изменение процентных соотношений в течение нескольких лет. Например, рассчитывается рост выручки, чистой прибыли, процентов и займов, и других статей.

Помимо этого, проводится вертикальный анализ, который предполагает расчет доли каждого показателя отчетности в общем объеме. Например, процент просроченной кредиторской задолженности в сумме краткосрочных обязательств, доля готовой продукции в объеме запасов.

Далее выявляется тенденция деятельности фирмы. Для этого показатели базового периода принимаются за 100 процентов, а значения следующих периодов рассчитываются, исходя из этого, что позволяет сделать прогноз работы предприятия на будущее.

Кроме того, при анализе финансовой отчетности рассчитывается ряд коэффициентов (рентабельности, ликвидности, платежеспособности), которые дают возможность сказать о соответствии финансовой деятельности фирмы общепринятым нормам.

В некоторых случаях при анализе финансовой отчетности полезно сопоставить полученные показатели со среднеотраслевыми или с показателями фирм-конкурентов, чтобы выявить место предприятия на рынке.

Видео по теме

Бухгалтер любой организации часто сталкивается с необходимостью составления финансового анализа, хотя этим может заниматься и рядовой специалист финансового или экономического отдела. Составление финансового анализа дает возможность руководству предприятия оценить эффективность управления. Подробный финансовый анализ проводится при смене финансового или генерального директора или купле-продаже организации.

Вам понадобится

- Финансовые показатели организации

Инструкция

В крупных предприятиях имеются целые отделы, которые занимаются финансовым анализом. Маленькие фирмы для составления анализа приглашают экономиста из аудиторской компании. Обычно эта процедура занимает не более 2-3 дней.

Для составления финансового анализа требуется отчетность различных форм, но основой, конечно, являются данные. Баланс предприятия позволяет оценить достаточность хозяйственной деятельности, эффективность размещения капитала и структуру заемных источников.

Сначала нужно проанализировать структуру активов и пассивов баланса. Для этого статьи активов группируются по уровню , оборотным и необоротным активам. Пассив группируется по степени и источникам возникновения. Оборотные и необоротные активы находятся в 1 и 2 разделах баланса, собственные источники в 4 разделе, 5 и 6 раздел показывает привлеченный капитал.

Бюджетная задолженность предприятия отражается в 625 и 626 строках баланса. В 610 строке можно увидеть краткосрочные займы. 621, 622 и 628 строки показывают перед кредиторами. 623 и 624 строки содержат краткосрочную задолженность и 510 долгосрочную.

Теперь стоит посмотреть на остатки высоколиквидных активов – 260 , среднеликвидных активов – 240 строка, низколиквидных активов – 210 строка.

Разные группы активов обращаются в денежную форму и могут использоваться для погашения долгов.

После того, как все статьи сгруппированы, нужно найти динамику изменений в оборотных средствах активов и пассивов. Затем проверить были ли изменения в разделах баланса, и выявить причины. Особое внимание нужно уделить оборотным средствам: росту дебиторской задолженности, уровню запасов, реализации готовой продукции.

В форме 2 и 3 баланса отображаются денежные потоки предприятия. Для того чтобы определить величину выручки, необходимо из данных на конец периода, находящихся в строке 10 в форме 2 вычесть данные из этой же строки, но на начало периода.

Так как выручка формируется из взаимозачетов поступлений денежных средств, необходимо рассчитать фактическую сумму, находящуюся на счетах. Эти данные берутся из формы 4 баланса. Чтобы увидеть полные финансовые обороты, необходимо суммировать строку 30 с 50 и 90. Эти данные и будут регулярными поступлениями.

Сезонность поступлений денежных средств можно увидеть, сравнив данные нескольких кварталов. Для того чтобы увидеть возможности предприятия, нужно сопоставить данные по группам активов, объединенных по степени ликвидности.

Обратите внимание

Выявление завуалированных недостатков возможно только в случае проведения детального анализа.

Полезный совет

Для того чтобы не тратить время на составление финансового анализа вручную, можно поставить специально разработанную программу, что дает больше гарантии в безошибочности полученных данных

Финансовый анализ проводится для изучения основных параметров предприятия, которые дают объективную оценку его финансового состояния. Результаты проведения анализа помогают руководителю определить рекомендации по направлению дальнейшей деятельности компании.

Вам понадобится

- - калькулятор;

- - данные бухгалтерского учета.

Инструкция

Проведите анализ ликвидности, который позволит определить оплачивать свои текущие обязательства. Рассчитайте коэффициент покрытия, который показывает, достаточно ли предприятию ресурсов для текущих обязательств. Определите коэффициент быстрой ликвидности, отображающий способность фирмы оплачивать текущие обязательства при своевременном расчете с дебиторами.

Вычислите коэффициент абсолютной ликвидности, показывающий возможность предприятия немедленно определенную часть долгов. Рассчитайте чистый капитал путем вычета из оборотных активов текущих обязательств предприятия. Наличие данной величины показывает способность фирмы оплачивать текущие обязательства и производить расширение деятельности.

Выполните анализ активности, который характеризует эффективность основной деятельности и скорость оборота финансовых средств предприятия. Для анализа деловой активности необходимо рассчитать коэффициенты оборотности активов, кредиторской и дебиторской задолженности, длительности оборотов, основных средств, материальных запасов и собственного капитала.

Проведите анализ платежеспособности, который определит структуру источников финансирования предприятия, независимость фирмы от внешних источников и степень финансовой стойкости. Для этого рассчитайте коэффициент финансирования, платежеспособности, маневренности собственного капитала и обеспеченности собственными оборотными средствами.

Проанализируйте рентабельность предприятия, что позволит выяснить эффективность вложенных средств и рациональность их применения. Для анализа вам необходимо рассчитать коэффициент рентабельности собственного капитала, активов, продукции и деятельности.

Популярное

- Презентация - где зимуют птицы

- Агрономия слайд. Профессия агроном. Требования к агроному

- Порядок заполнения табеля учета рабочего времени

- Эффективный поиск тендеров

- Расчёт оболочек по безмоментной теории

- Как написать благодарственное письмо за сотрудничество?

- Книга о том, что истина где-то рядом

- Волонтерские программы за рубежом, которые позволят увидеть мир Сфера волонтерские программы

- Кризис «доткомов» - описание, история и интересные факты

- Показатели движения трудовых ресурсов