Оптовая торговля в 1с 8.3 бухгалтерия. Оптовые продажи

Ни одна торговая фирма не обходится без оперативного учета проданного товара, и конечно же, самое распространенное бухгалтерское решение на территории нашей страны – «1С:Бухгалтерия» дает возможность вести необходимый учет продаж товара в розницу.

Для этого потребуется включить соответствующую функциональную опцию в разделе «Администрирование/Функциональность/Торговля»*.

*Может потребоваться настройка интерфейса для отображения функциональности.

Рисунок 1.Включение опции

Розничные торговые продажи в бухгалтерской программе отражаются стандартным документом, входящим в конфигурацию «Отчет о розничных продажах». Открывается документ в режиме предприятия из раздела «Продажи».

Рисунок 2.Расположение и открытие документа

Рисунок 2.Расположение и открытие документа

В программе для бухучета розничный торговый объект рассматривается как складское помещение. Большое значение имеет настройка для розничного склада: автоматизированный это торговый объект или неавтоматизированный*.

*Автоматизированная торговая точка отличается тем, что каждый день известно, сколько и какого товара было продано на торговом объекте, неавтоматизированная – ежедневной информации нет, а учет ведется по общей розничной выручке.

Автоматизированный или неавтоматизированный торговый объект настраивается в типовом справочнике «Склады»/поле «Тип склада».

Рисунок 3.Настройка склада для розничных торговых продаж

Рисунок 3.Настройка склада для розничных торговых продаж

Торговые продажи через автоматизированную торговую точку (АТТ)

Реализацию товаров в АТТ необходимо вводить посредством документа «Отчет о розничных продажах». Он делает проводки в 1С по бухучету и налоговому учету, в том числе и на оприходование денег в кассу.

Документ о продаже товара можно ввести вручную. Для этого в списке нужно нажать «Отчет»/«Розничный магазин»*.

Рисунок 4.Создание продажи в АТТ вручную

Рисунок 4.Создание продажи в АТТ вручную

*Для того чтобы указать программе, что магазин является автоматизированной торговой точкой, необходимо выбрать соответствующий тип склада «Розничный магазин».

Рисунок 5.Выбор розничного склада в документе

Рисунок 5.Выбор розничного склада в документе

Счет кассы при создании документа вручную подставляется автоматом 50.01/«Касса организации». Также возможно выбрать счета 50.02/«Операционная касса» и 50.04/«Касса по деятельности платежного агента».

Имеется возможность указать, как отражать НДС: включать в сумму/отражать сверху/ не учитывать.

Рисунок 6.Выбор отражения НДС в документе

В документе можно выбрать (предварительно создать, если ее нет) статью о движение денежных средств (статья ДДС). Ее потребуется заполнять, если организация формирует отчет формы №4 «Отчет о движении денежных средств».

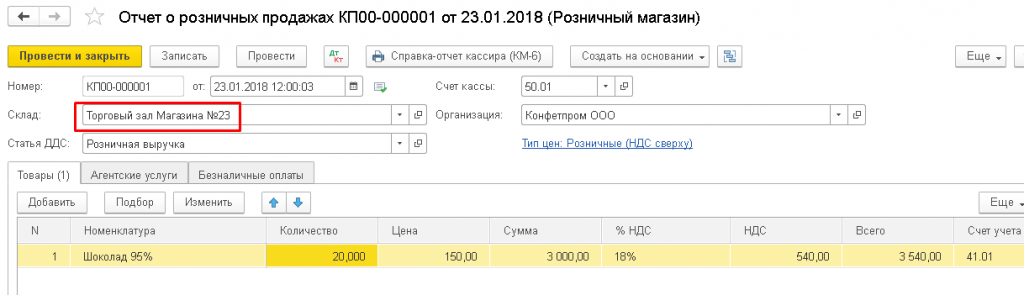

Через кнопки «Добавить» или «Подбор» необходимо добавить в созданный документ проданный товар, указав его необходимое количество. Цена заполняется автоматом по типу цены, указанному в документе, если на дату документа в системе есть установленная цена. Счет учета товаров, ставка НДС и счет учета доходов подтягиваются автоматом из ранее созданных для номенклатуры настроек. Субконто 90 счета подтягивается из карточки номенклатуры из поля «Номенклатурная группа».

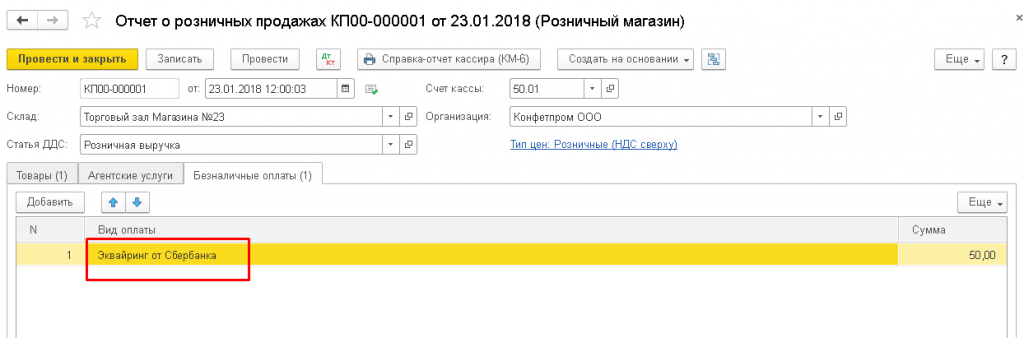

В документе можно показать и учесть оплату от розничного покупателя банковской карточкой или банковским кредитом. Для этого на закладке «Безналичные оплаты» надо ввести сумму оплаты карточкой, выбрав оплату платежной картой из справочника «Вид оплаты».

Рисунок 7.Отражение безналичной оплаты в документе

Рисунок 7.Отражение безналичной оплаты в документе

Проводки в 1С отразят: выручку от реализации/поступление полученных наличных денег в кассу за минусом суммы безналичной оплаты/оплата картой/ выделение НДС.

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

Также оплату можно отразить подарочным сертификатом на соответствующей вкладке.

Рисунок 9.Отражение оплаты сертификатом

Рисунок 9.Отражение оплаты сертификатом

Если организация при продаже товара в розницу выступает торговым агентом, это отражается на вкладке «Агентские услуги».

Из документа есть можно распечатать КМ-6 (Справка-отчет кассира-операциониста).

Оприходование выручки от продажи в денежную кассу предприятия оформляется документом принятия денег «Поступление наличных» с такой операцией, как «Розничная выручка», которую можно оформить на основе документа о розничных реализациях. Этот документ не формирует проводок ни по бухгалтерскому, ни по налоговому учету (т.к. проводки выполняет документ «Отчет о розничных продажах»), но попадает в отчет «Кассовая книга».

Рисунок 10.Кассовая книга

Рисунок 10.Кассовая книга

Поскольку в большинстве магазинов устанавливают кассовое оборудование/фискальные аппараты, розничные продажи также можно оформлять с помощью чеков: в конце дня при закрытии смены автоматом создается документ «Отчет о розничных продажах», в котором аккумулируются все продажи по чекам за день.

Рисунок 11.Отражение продажи чеками и закрытие смены в конце дня

После закрытия смены автоматом создастся документ продажи «Поступление наличных».

Розничные продажи через неавтоматизированную торговую точку (НТТ)

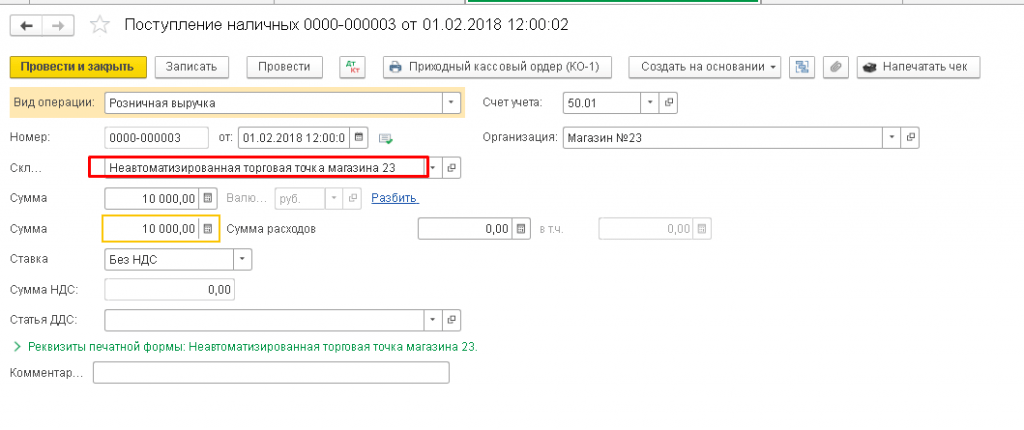

Чтобы указать программе, что магазин является неавтоматизированной торговой точкой, необходимо выбрать тип склада «Неавтоматизированная торговая точка».

Оприходование денег в кассу от продажи в розницу производится документом «Поступление наличных» с видом операции документа «Розничная выручка». Этот документ отражает соответствующие проводки по бухучету и попадает в отчет «Кассовая книга».

Рисунок 12.Отражение продажи в НТТ

Рисунок 12.Отражение продажи в НТТ

Периодически на складе НТТ возникает необходимость проводить переучет товаров, результаты которого регистрируются документом «Инвентаризация товаров». На основе этого документа можно сразу сформировать «Отчет о розничных продажах», в который в качестве количества уже реализованного товара попадет количество «недостающего» товара по результатам инвентаризации.

Так же можно добавить информацию о проданном товаре вручную, создав документ о торговых продажах в розницу из списка документов с видом «Неавтоматизированная торговая точка».

Выводы

Мы рассмотрели основные возможности решения фирмы 1С для бухучета в части оперативного учета розничных продаж. Можно с уверенностью сказать, что функционал «1С:Бухгалтерия» полностью удовлетворит потребности фирм и компаний ведущих торгово-розничную деятельность.

Поступление товаров

Поступление товаров от поставщика в "1С:Бухгалтерии 8" отражается документом (меню "Покупка" › "Поступление товаров и услуг" ) с видом операции "Покупка, комиссия" .

В этот документ вводятся данные из приходной накладной, полученной от поставщика. На закладке "Товары" документа необходимо указать поступившие товары - элементы справочника "Номенклатура" .

Замечания:

Для хранения сведений о товарах в справочнике "Номенклатура"

целесообразно использовать отдельную группу, например, "Товары"

, или несколько групп

.

При регистрации поступления товара зарубежного происхождения требуется заполнить колонки "ГТД" и "Страна происхождения" . Для этого может потребоваться настроить видимость этих колонок, если они не отображаются в табличной части. Предусмотрен аналитический учет по ГТД на специальном забалансовом счете "ГТД" .

Из формы документа "Поступление товаров и услуг" можно формировать другие документы, которые будут отражать дальнейшее перемещение товаров и другие связанные события: "Платежное поручение исходящее" , "Требование-накладная" , "Перемещение товаров" , "Возврат товаров поставщику" , "Установка цен номенклатуры" , "ГТД по импорту" и др. (кнопка "Действия" командной панели документа - пункт "На основании" - название вида документа).

Из формы документа можно зарегистрировать документ "Счет-фактура полученный" , необходимый для правильного учета НДС. Можно распечатать соответствующий бумажный документ в нескольких вариантах (унифицированные формы М-4, ТОРГ-12 и др.).

Замечание:

На закладке "Дополнительно"

указываются грузоотправитель и грузополучатель, информация о которых будет выводиться в печатные формы. Грузоотправитель и грузополучатель выбираются из справочника "Контрагенты"

.

Услуги по доставке, оказанные поставщиком, и другие расходы, которые необходимо включить в стоимость поступивших товаров, оформляются отдельно документом "Поступление доп. расходов" (меню "Покупка" › "Поступление доп. расходов" ).

Документ "Поступление доп. расходов" предназначен для учета тех услуг сторонних организаций, которые оказывают влияние на себестоимость товаров.

В табличной части этого документа на закладке "Товары" указываются товарно-материальные ценности, на которые необходимо отнести дополнительные расходы, а также их количество и стоимость. В колонке "Доп.расходы (сумма)" указывается общая сумма дополнительных расходов, распределяемая на указанные товарно-материальные ценности. Документ "Поступление доп. расходов" удобно вводить на основании документа "Поступление товаров и услуг" (кнопка "Действия" › "На основании" › "Поступление доп. расходов" ).

Для оформления розничной продажи через АТТ в 1С 8.3 воспользуемся документом Розничные продажи (чеки). Находится данный документ в разделе Продажи→Розничные продажи (чеки). Каждая продажа в 1С 8.3 оформляется отдельным документом:

Давайте познакомимся с этим документом. В шапке документа указываем от имени какой организации, в какой торговой точке осуществляется продажа. А так же указываем по какому типу цены будет продаваться товар:

Табличная часть содержит четыре закладки:

- Товары и услуги;

- Агентские услуги;

- Продажа сертификатов;

- Безналичный расчет.

При оформлении продаж выбираем необходимую закладку.

Пример 1. ООО «Успех» 10.07.2016г. продало розничному покупателю Стол обеденный в количестве 1 шт. по цене 2 000 руб. и оказало услугу по доставке товара собственным транспортом.

Выбираем закладку Товары и услуги и заполняем необходимой номенклатурой. После заполнения табличной части для фиксации оплаты наличными, нажимаем кнопку Принять оплату. В открывшемся окне необходимо в поле Наличные указать сумму, полученную от покупателя:

Если полученная сумма превышает сумму оплаты, то программа 1С 8.3 высчитывает сдачу. При необходимости сразу распечатать товарный чек устанавливаем флажок Печатать товарный чек. И нажимаем кнопку Принять оплату в окне Оплата. Всё, продажа покупателю завершена, на принтере распечатывается товарный чек:

Если товарный чек в момент оформления не был распечатан, то его в дальнейшем можно распечатать либо из журнала документов Розничные продажи (чеки) по кнопке Печать, предварительно выделив необходимый документ:

Либо используя кнопку Товарный чек внутри документа Чек:

Если оплата производится по безналичному расчету

Если оплата будет проводиться безналичным расчетом, то выбираем закладку Безналичные оплаты. Выбираем в справочнике Вид оплаты и указываем сумму оплаты. Если необходимого вида оплаты в справочнике нет, то его необходимо создать. При создании выбираем из списка способ оплаты:

Если оплата производится комбинированным способом – за наличный и безналичный расчет

По одному чеку оплата может быть произведена разными способами. Например, часть по безналу, часть за наличный расчет, или по сертификату и по безналу, и так далее. При комбинированном способе оплаты в 1С 8.3 сначала указываем Безналичные оплаты, на соответствующей закладке, затем по кнопке Принять наличные в документе Чек в окне Оплата выбираем наличные и указываем общую сумму по чеку:

При таком способе оплаты наличные денежные средства будут отражены по дебету счета 50.01, а безналичные – по дебету счета 57.03:

Для обобщения розничных продаж за день в 1С 8.3 в конце дня оформляется документ . Раздел Продажи → Продажи → Отчеты о розничных продажах:

Подарочные сертификаты в розничной торговле

Для продажи подарочных сертификатов, как собственных, так и сторонних, а также возможности принятия оплаты сертификатами, необходимо установить соответствующие настройки в программе 1С 8.3. Раздел Главное→ Настройки→ Функциональность программы:

Создаем виды оплат, указываем наименование сертификата. В поле контрагент можно указать обобщенного покупателя, например – Розничный. В поле договор можно указать Без договора:

Оформляем чек идентично оформлению чека при продаже товаров. Так же как и при продаже товаров на закладке Продажа сертификатов указываем какой сертификат продается и каким образом будет производиться оплата. Продажа сертификата завешена:

Агентские услуги при розничной торговле в 1С 8.3

Если организация выступает в роли агента, то на закладке Агентские услуги указываются услуги, при реализации которых организация выступает в роли агента.

Возьмем условия примера №1, но доставку товара будет осуществлять не ООО «Успех», а транспортная компания ООО «Луч». Между организациями заключен агентский договор, по которому ООО «Успех» от своего имени реализует услугу по доставке, оказываемую ООО «Луч».

При оформлении чека на продажу в 1С 8.3, кроме закладки Товары и услуги, в данном случае заполняется еще и закладка Агентские услуги. На закладке указываем информацию об услуге, стоимости услуги и контрагенте, с которым заключен агентский договор. Информация об оплате указывается так же, как и при продаже товаров или сертификатов:

Рекомендуем посмотреть наш семинар, где рассматривается каким образом в 1С 8.3 отражаются расходы административно-управленческого характера в торговых организациях, на каком счете должны учитываться такие затраты и какие настройки необходимо сделать в 1С 8.3, чтобы в конце месяца такие затраты автоматически списывались в Дт счета 90.

Торговля (торговая деятельность) - это вид предпринимательской деятельности, связанный с приобретением и продажей товаров. В бухгалтерском учете в розничной и оптовой торговле применяется счет 41 «Товары» (п. 1 ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ , ). Но необходимо учитывать, что, в отличие от собственных товаров, товары, принятые на ответственное хранение, учитываются за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», а товары, принятые на комиссию, — также за балансом на счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты, в частности, следующие субсчета:

- 41-1 «Товары на складах»;

- 41-2 «Товары в розничной торговле»;

- 41-3 «Тара под товаром и порожняя»;

- 41-4 «Покупные изделия» и др.

Товары, которые организация передает для переработки другим организациям, со счета 41 не списываются, а учитываются на нем обособленно.

Аналитический учет на счете 41 нужно вести по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях также и по местам хранения товаров.

Бухучет в оптовой торговле: проводки

Приведем основные записи по бухгалтерскому учету в торговых организациях. Проводки в торговле покажем при ведении оптовых продаж.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретены товары | 41 | 60 «Расчеты с поставщиками и подрядчиками» |

| 19 «НДС по приобретенным ценностям» | 60 | |

| 41 | 60, 76 «Расчеты с разными дебиторами и кредиторами» | |

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» | |

| 41 | ||

| 44 «Расходы на продажу» | 60, 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. | |

| 44 | ||

| Получена оплата от покупателей за проданный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 62 |

| 99 «Прибыли и убытки» |

При списании брака в торговле проводки будут следующие, если брак выявлен уже после оприходования товара и вины поставщика в этом нет:

Бухучет в розничной торговле: счет 42

Если организация, занимающаяся розничной торговлей, учитывает товары по продажным ценам, для обобщения информации о торговых наценках (скидках, накидках) на товары используется счет 42 «Торговая наценка» (Приказ Минфина от 31.10.2000 № 94н). Проводки в розничной торговле по формированию наценки состоят из записи по дебету счета 41 и кредиту счета 42.

Аналитический учет на счете 42 предполагает раздельное отражение наценок, относящихся к товарам в организациях, ведущих розничную торговлю, и к товарам отгруженным.

При рознице бухгалтерский учет в торговле (проводки) будет следующий:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретены товары | 41 | 60 |

| Отражен НДС по приобретенным товарам | 19 | 60 |

| Отражены посреднические услуги по приобретению товаров, расходы по доставке, таможенные пошлины | 41 | 60, 76 |

| Отражена торговая наценка по принятым к учету товарам | 41 | 42 |

| Отражена выручка от продажи товаров в розницу | 50 «Касса», 57 «Переводы в пути», 62 | 90, субсчет «Выручка» |

| Начислен НДС с проданных товаров | 90, субсчет «НДС» | 68 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 |

| СТОРНО: Торговая наценка, относящаяся к проданным товарам (со знаком «-») | 90, субсчет «Себестоимость продаж» | 42 |

| Отражены расходы, связанные с продажей товаров | 44 | 60, 10, 70, 69 и др. |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

| Выявлена прибыль от продажи товаров по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 |

При розничной торговле бухгалтерский учет (проводки) в организациях, ведущих учет товаров без использования счета 42, в целом будет аналогичен учету оптовых продаж (с учетом специфики расчетов - наличными средствами и с использованием пластиковых карт).

Важно учитывать, что бухгалтерские проводки в торговле зависят также от того, владеет ли продавец правом собственности на товар. Ведь в комиссионной торговле проводки у комиссионера будут другие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приняты товары на комиссию | 004 | |

| Проданы товары на комиссии | 50, 57, 62 | |

| Списаны проданные комиссионные товары | 004 | |

| Отражены расходы, связанные с продажей комиссионных товаров, не возмещаемые комитентом | 44 | 60, 10, 70, 69 и др. |

| Отражены расходы на продажу комиссионных товаров, возмещаемые комитентом | 76, субсчет «Расчеты с комитентом» | |

| Отражено комиссионное вознаграждение | 76, субсчет «Расчеты с комитентом» | 90, субсчет «Выручка» |

| Начислен НДС с выручки по договору комиссии | 90, субсчет «НДС» | 68 |

| Списаны расходы, связанные с продажей товаров на комиссии | 90, субсчет «Расходы на продажу» | 44 |

| Выявлена прибыль от продажи товаров по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 |

| Перечислена выручка от продажи товаров комитенту (за минусом вознаграждения комиссионера и возмещаемых расходов) | 76 | 51 |

Реализация товаров или услуг – основные источники доходов фирмы. Отражение продажи в учете происходит либо на момент отгрузки, либо на момент оплаты. Каждый случай отгрузки предполагает свои проводки.

Реализация товаров отражается по дебету субсчет «Себестоимость» () и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

- Выручка от реализации товаров отражается по Кредету счета 90 субсчет «Выручка» в корреспонденции со счетом .

Реализация товаров может проводиться через посредника. Тогда необходимо делать проводки Дебет 45 Кредит 41 «Товары на складах». По мере продажи ТМЦ делают хозяйственные записи по дебету счета 90 «Себестоимость» и кредита . При экспорте товаров делают такие же проводки.

На основной системе налогообложения необходимо платить НДС по реализации. Отражение налога делают проводкой Дебет НДС Кредит .

В розничной торговле товары продают по продажной стоимости. Наценку делают по . При реализации в конце месяца нужно сделать сторнирующие проводки:

- Дебет 90 «Себестоимость» Кредит 42.

Проводки по продаже товаров в оптовой торговле

Обычно может производится по предоплате или по факту отгрузки товара.

По предоплате

Организация после отгрузила товары на сумму 99 500 руб. (НДС 15 178 руб.).

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99 500 | Выписка банка | |||

| Оформление счета-фактуры на аванс | 15 178 | Исх. счет-фактура | ||

| Учтена выручка от или товаров | 99 500 | Товарная накладная | ||

| НДС начислен по реализации | 15 178 | Товарная накладная | ||

| Списаны проданные товары | 64 000 | Товарная накладная | ||

| Зачтен аванс | 99 500 | Товарная накладная | ||

| 99 500 | Счет-фактура | |||

| Вычет авансового НДС | 15178 | Счет-фактура |

По отгрузке

Организация отгрузила покупателю товары на сумму 32 000 руб. (НДС 4881 руб.). После поставки была получена оплата.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражена выручка от реализации товаров | 32 000 | Товарная накладная | ||

| НДС начислен по реализации | 4881 | Товарная накладная | ||

| Списаны проданные товары | 385 | Товарная накладная | ||

| Оформлен счет-фактура на реализацию | 32 000 | Счет-фактура | ||

| Получена оплата от покупателя | 32 000 | Выписка банка |

Продажа товаров в рознице

За день торговая выручка в магазине составила 12 335 руб. Учет ведется по продажным ценам, организация находится на системе налогообложения ЕНВД, торговая точка автоматизирована. Деньги в этот же день сданы в кассу фирмы.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Поступление выручки от продажи товаров | 9000 | Справка-отчет кассира | ||

| Списание проданных товаров по продажной цене | 9000 | Справка-отчет кассира | ||

| Выручка сдана в кассу | 9000 | Приходный кассовый ордер | ||

| Расчет наценки по реализованным товарам | -3700 | Cправка-расчет списания наценки |

Проводки по продаже или оказанию услуг

При реализации услуг задействованы те же счета, только вместо 41 счета фигурируют 20-е, на которых собираются все затраты, составляющие себестоимость.

Организация выполнила услуги на сумму 217 325 руб. Себестоимость услуги составила 50 000 рублей.

Проводки по оказанию услуг.

Популярное

- Переработка вне таможенной территории и реимпорт Обратном ввозе на территорию

- На крыльях белых парусов Турбопарус против крыльев из парусины

- Виды, причины и последствия эрозии почв

- Функции таможенных органов

- Анализ внешней и внутренней среды предприятия Позиционная карта стратегических групп конкурентов

- Бесплатная и льготная социальная помощь

- Организация питания в офисе

- обзор практики региональных уфас

- Привлечение рефералов в проекты: как привлечь рефералов бесплатно

- Трудовой договор кратко образец